![]() 煤炭

煤炭

![]() 煤炭

煤炭

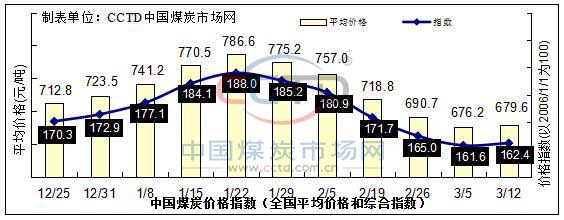

根據數據監測,本期中國煤炭價格指數(全國綜合指數)報收162.4點,環比上漲0.8,漲幅為0.50%。

周內煤炭市場有所轉好。具體來看,周內港口市場在產地供給有所下降和貿易商捂貨的情況下,疊加港口部分優質資源偏緊,支撐煤價上漲,但是由于下游采購意愿偏低,市場陷入僵持。產地方面近期環保趨嚴,但是整體影響不大,礦區動力煤煤炭銷售較好,庫存降低,煤價上漲;焦煤則受下游焦企需求偏弱影響,庫存開始積壓,煤價下跌。

近期產地的安全監察較為嚴格,但是對于整體的供給并沒有太大的影響,礦上銷售持續走好,前期積壓的庫存也在不斷減少,使得港口庫存周內繼續增加。目前電廠方面日耗也較高,自身庫存快速下降,之后會存在補庫的需求,而供給方面,目前產地保供政策退出后,后續沒有太大的增量,屆時煤炭市場可能會轉向一個供給偏緊的局面,支撐煤價。但是短期內由于電廠當前的采購欲望偏低,煤價或許會持穩運行。

【環渤海港口】 港口煤炭市場周內向好。周初開始,港口煤炭市場一方面由于貿易商捂貨惜售,另一方面是由于高卡低硫現貨資源的緊張,導致了港口煤價的上漲。而在兩會期間,產地的安監力度也有所加強,疊加內蒙古地區保供階段過去以后,煤管票開始趨嚴,產地的整體供給水平受到了一定程度的影響,礦方由于之前庫存有所積累,近期開始逐步去庫,對煤價有所支撐。但是下游電廠目前補庫意愿并不強烈,導致了市場上交易較少,陷入僵持階段,下半周以后煤價趨穩。

CCTD環渤海動力煤現貨參考價在本周期內先漲后穩。截止到3月12日,5500K現貨價格報價為634元/噸,對比上期(3月5日)上漲了30元/噸。5000K報價為555元/噸,對比上期上漲25元/噸。

【華東地區】 區域內煤價整體保持下降。下游電廠目前多保持剛性補庫節奏,采購意愿較弱,主要以長協拉運為主,用煤淡季開始逐步凸顯,煤價整體繼續維持弱勢。

據CCTD監測數據顯示,對比上期(3月5日),區域內動力煤下降了20-30元/噸。

【華北地區】 焦炭方面,區域內鋼廠由于環保政策和限產等因素,采購減緩,需求減弱,而焦炭供給在持續增加,導致了焦企庫存開始積壓,短期內焦炭市場偏弱格局會持續,焦炭價格下降。焦煤方面,焦炭市場的弱勢運行,使得焦企目前需求也較弱,對于原料煤的壓價意愿偏強,礦方在經過前期的降價以后出貨并未好轉,周內繼續小幅降價。動力煤方面,區域內煤礦安監近期愈加嚴格,礦上銷售情況良好,庫存低位運行,煤價小漲。

據CCTD監測數據顯示,對比上期(3月5日),山西地區焦煤周內下降了20-30元/噸,動力煤上漲了10-20元/噸。河北地區動力煤上漲了10-30元/噸。

【東北、蒙東地區】 區域內煤價回漲。一方面,下游電廠的煤耗在周內回升,庫存量有所下降,存在一定的需求空間。另一方面,區域內的產地供給在保供結束以后所有下降,產地煤炭市場的供需情況出現轉折,疊加大型煤企采購價的上調,支撐了區域內煤價上漲。

【中南地區】 區域內煤價漲跌互現。目前區域內電廠日耗持續回升廠內煤炭庫存降至低位,電廠的采購積極性有所上漲。水泥、化工等行業進去用煤旺季,采購需求近期也有所回升。截止到2021年3月11日,湖北省全省57臺20萬千瓦及以上機組開工51臺,日用電量為6.1億千瓦時,最大用電負荷為2891.6萬千瓦,全省統調電廠合計存煤327.91萬噸。

【西北地區】 主產地煤價周內穩中上漲。榆林地區煤礦近期環保趨嚴,但是整體上影響不大,在產煤礦銷售良好,到礦拉煤車排隊現象增多,煤價上漲。鄂爾多斯地區近期保供政策退出以后,煤管票開始按照核定產能供給,在產煤礦銷售良好,拉運增多,煤價延續漲勢。

【西南地區】 市場基本平穩,煤價相對平穩。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號