![]() 政策與經濟

政策與經濟

![]() 政策與經濟

政策與經濟

我們處在一個能源格局巨變的時代,這個時代是技術變革的時代,能源技術的不斷突破,能源結構發生顛覆性改變;這個時代是體制變革的時代,電力市場的不斷開放,能源行業的現有業務模式及盈利模式即將面臨巨大的沖擊;這個時代是“互聯網+”的時代,互聯網與能源不斷融合,非傳統競爭對手不斷涌現,正加速行業的顛覆進程。

——題記

能源互聯網是開放的平臺

“能源互聯網”概念的第一次出現是在杰里米•里夫金(Jeremy Rifkin)2012年出版的《第三次工業革命》書中,他提出了能源互聯網的四個主要特征。①以可再生能源為主要一次能源;②超大規模接入分布式發電與儲能系統,形成產銷一體新形態;③基于互聯網技術實現廣域能源共享;④支持交通系統的電氣化,即由燃油汽車向電動汽車轉變。

正如里夫金描述的那樣,我們認為能源互聯網是以智能電網為核心、可再生能源為基礎、互聯網為紐帶,通過能源與信息高度融合,實現能源高效清潔利用的新型能源體系。是將分布式發電、儲能系統、負荷等組成眾多的微型能源網絡,形成產銷合一的新模式;是采用先進的信息技術,智能終端和平臺,使得能量和信息雙向流動,對等交換;是傳統電網與智能化技術廣泛融合,發揮先進輸電技術,將傳統電網升級為具有強大能源資源優化配置功能的智能化平臺。

與傳統互聯網類似,能源互聯網具備智能化、平臺化、和共享性三個基本特點。智能化體現在能源互聯網對能源大數據智能采集并打通信息閉環;平臺化體現在打破行業壁壘,接納各類市場主體;共享性體現在協助共享行業資源,實現產業互補。

能源互聯網的發展需要不斷探索

為探索能源互聯網,國內外很多政府及企業進行不斷嘗試。美國FREEDM項目借助于電子技術的發展成熟,建立具有智慧功能的能源網絡構架吸納大量分布式能源,驗證了能源互聯形成獨立運行體系的可能性。

德國eTelligence項目運用互聯網技術構建一個能源調節及實時電力交易系統,利用對負荷的調節來平抑新能源出力的間歇性和波動性,提高對新能源的消納能力。驗證了通過實時電力交易系統調節能源配置的可能性。

在我國,國家電網提出了“全球能源互聯網”的概念。是以特高壓電網為骨干網絡、以輸送清潔能源為主的全球互聯的堅強智能電網。但更多的探索還是利用分布式能源與微電網的有機融合。例如,協鑫的分布式微能源網和新奧的泛能網是通過產業鏈延伸,打造區域多能互補能源互聯網。協鑫以光伏、熱電聯產為主導,同時布局天然氣、智慧能源;而新奧是以燃氣為主導,同時往燃氣的深度加工——發電、冷熱供應方向發展。

能源互聯網的發展不可逆轉,是必然

能源互聯網的持續推進得益于人類對可持續性發展的日益重視,能源技術的不斷突破,電力市場的逐漸開放,以及全球及區域一體化的持續演進。

可持續發展的目標:巴黎協定的簽署確認了主要國家較1990減少20-30%碳排放量,中國在巴黎協定中也提出自己的減排目標,比2005年減少40-45%的溫室氣體排放,同時非化石能源占一次能源消費比重達到15%左右。我們預計中國可再生能源裝機容量將會以7.6%的年均復合增長率繼續增長,于2035年達到23億千瓦裝機容量,可再生資源的裝機容量占比將在2035年達到65%。

能源技術的突破:光伏轉換效率與風機效率持續突破,從光電來看,目前國內平均度電成本達到0.7元/度電,預計會繼續以每年10-20%下降,平價上網指日可待;從風電來看,目前國內平均度電成本達到0.5元/度電,平價上網已經在很多區域實現,并且5MW風機已廣泛應用,20MW風機將進一步提供大型集中式海上風電的經濟性,成為主流。預計我國大部分地區在2020年達到平價上網。另外我們預計未來5年,儲能將會有技術突破,成本將下降大約40%,使得微網技術更加成熟,足以顛覆傳統電網模式,形成成熟的獨立區域電網。

電力市場的放開:研究全球電力體制變革的歷史,可以發現全球電力體制改革包括中國大都遵循逐步放開管制,并且向(部分)私有化發展的方向發展。電力體制改革打開市場競爭格局,推動配售分開;帶動創新創業機制的形成,推動業態多元化發展,使得有越來越多跨界的競爭對手進入到產業中來,他們帶來了新的技術以及新的思維,推動了能源互聯網的建設和發展。

區域一體化的建設:全球化及區域一體化是不可逆的趨勢,能源及電力具備天然的跨區域的互聯性,大電網的區域間互聯和國際間資源配置在歐洲得到有力驗證。中國提出“一帶一路”的構想有助于加強中國與沿線國家的能源聯系,并且通過能源基礎設施、商業金融與投資合作能促進區域融合發展。區域一體化成為能源互聯網發展不可逆的又一推動因素。

能源互聯網將帶來了“三個層面”的產業機遇

能源互聯網的發展將顛覆現有的能源格局與能源體系,也催生新興商業模式和機遇的不斷涌現,隨著資本市場的深入介入,我們認為未來的能源互聯網的機會將會形成一個“三個層面”的產業機會。

在實體網層面,以電力網絡為主體骨架,融合氣、熱等網絡,覆蓋包含能源生產、傳輸、消費、儲存和轉換的整個能源鏈。商業機遇包括了分布式能源發電、微電網建設、增量配網、售電、電動汽車等。

在數據信息層面,物聯網、大數據、移動互聯網等信息技術的飛速發展,為能源生產、傳輸、消費、儲存和消費的整個產業鏈提供信息支撐。商業機會包括了大數據分析、信息數據交換、數據安全、智能交易體系(碳交易、電力交易)等。

在運營平臺層面,則要充分運用互聯網思維,以用戶為中心,實現業務價值。在整個能源鏈上提供運營增值業務,提供解決方案。商業機會包括了運維服務、需求側管理、綜合能源服務等。

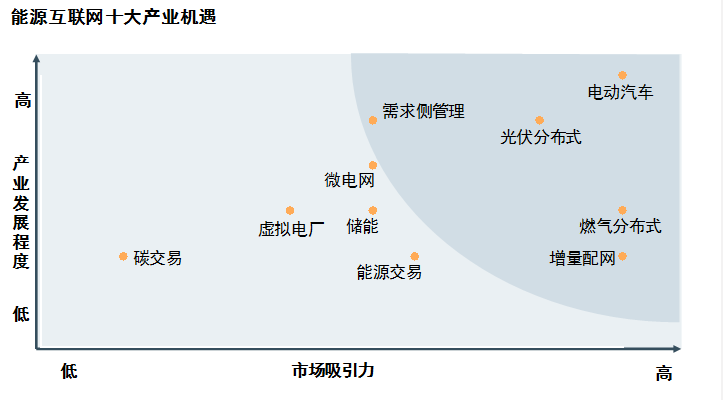

不同商業機會的發展階段以及市場吸引力有所差別,我們篩選出了未來有機會的十大產業機遇(圖2)。

近期最有條件快速發展的產業包括燃氣分布式、光伏分布式、增量配電網、電動汽車及需求側管理。

燃氣分布式的裝機容量將會以17.5%年均增長率在2035年達到2500億瓦。五大電力集團、燃氣石油公司以及專業技術服務公司等各類企業均可以找到期定位在燃氣分布式中業務中有所發揮;

中國的光伏市場目前是全球最大,并且新增裝機容量將維持在全球增量的20%-30%。我們預計到2035年,分布式光伏裝機容量將達到30000億瓦,其中大中型分布式(>=1MW)的將占到60%左右;

電力體制改革所帶來的增量配電網的放開將面臨更加激烈的競爭,增量配電網包括新的工業區建設、現有園區擴容、新商業中心等一系列原先被電網企業所壟斷的優質配網資源。我們預計在2035年左右,全國工商業增量配電網容量將達到5550億瓦左右。

而電動汽車作為近年來發展最迅速的產業之一,在2035年預計將會有超過3000萬輛的保有量,同時當年的銷售量預計將會超過500萬輛。

需求側管理是指通過采取有效措施,引導電力用戶優化用電方式,提高終端用電效率,優化資源配置,改善和保護環境,實現最小成本電力服務所進行的用電管理活動。在我國開展需求側響應的空間很大,例如在華東地區的夏季日負荷的構成中,商業可調負荷占16%,民用可調負荷占13%,總可調負荷占比達到了29%

除了近期能夠迅速發展的產業機會外,我們認為像儲能、微電網、能源交易、虛擬電廠以及碳交易也是未來可以進一步去探索的產業方向。

機遇永遠垂青于變革者

對于傳統電網企業來說,能源互聯網帶來的挑戰是實實在在的。尤其是增量配網的放開與能源互聯網的開放性及共享性將會極大的削弱電網的控制力。優質客戶會因為更加有競爭力的產品和服務而流失,從國外電改后其主要電網不斷流失客戶的事實中可以得到印證。因此,對于傳統電網企業來說,必須轉變思想,積極參與競爭,在需求側守住增量配電網,積極開拓三聯供等綜合能源業務;在供給側則可以順勢把握住國家政策,大力開發清潔能源;同時關注和孵化有潛力的競爭性產業,迅速打通產業鏈,因此傳統電網企業需要“積極轉型,打造市場競爭的實力”。

對于傳統發電及其它能源類企業,能源互聯網時代是挑戰和機遇并存。發電企業逐漸從幕后走到前臺直接面對客戶,因此勢必面臨多樣化的業務類型。由于電力需求增長的下滑,應適時轉變思路,從原先與發電企業的單一橫向競爭逐漸轉變成多環節競爭。傳統發電企業應關注清潔能源發電,積極布局綜合能源業務,關注分布式能源,為需求側響應系統提供決策支持,從而進一步在能源互聯網中搶占優勢地位。總之,對于傳統能源類發電企業是要“面向客戶,走向終端市場”。

對于新能源企業來說,能源互聯網將帶來巨大的經濟利益,并且不少新能源企業已經從中得名得利。不過由于傳統能源企業“穩健”的特性,目前還主要是在嘗試階段,有些還是在觀望階段,競爭尚未完全顯現。因此新能源企業應乘此機會大力發揮自身優勢,努力創造標桿項目,制定行業標準以抗衡未來能源巨頭的反撲。總之,對于新能源企業來說是要“靈活機智(制),積極引導產業的走勢”。

對于電力設備企業來說,能源互聯網對正在踐行《中國制造2025》的企業無疑是提出了更高的要求。對于設備企業,解決能源與“互聯網”融合深度不足,支撐和推進電力裝備制造的升級換代發展是當務之急。同時可以考慮與其它企業一起合作,在物聯網及人工智能方面積極發力,共同開發智能化的解決方案。總之,設備企業需要積極“升級換代,發揮智造優勢”。

對于互聯網及信息技術企業來說,能源大數據是未來能源互聯網非常重要的基石。2016年4月國家發改委印發了《關于推進“互聯網+”智慧能源發展的指導意見》,其中明確提出“發展能源大數據服務應用”,對信息技術企業提出了要求和期望,在大數據的集成和安全共享、業務服務體系和行業管理與監督體系三方面提出了要求。但是由于能源大數據共享和交易仍然是一個剛萌芽的狀態,如何有效獲取能源大數據,并把能源大數據與其它大數據進行融合,最大化能源大數據的價值,需要互聯網及信息技術企業進一步深入探討和研究,尋求與各方的利益最大化。總之,對于互聯網及信息技術企業來說是要“有效融合,深挖(能源)數據的價值”

結束語

面對巨變的格局,不進則退。能源互聯網對于各類企業的發展既存在挑戰也存在機遇,抓住機遇的企業勢必能迎來新一輪的業務騰飛。

本文作者為滕勇、卜曦云,均來自全球戰略管理咨詢公司L.E.K.(艾意凱)咨詢上海分公司。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號