![]() 政策與經(jīng)濟(jì)

政策與經(jīng)濟(jì)

![]() 政策與經(jīng)濟(jì)

政策與經(jīng)濟(jì)

一、能源安全的理論內(nèi)涵

能源安全的概念是西方發(fā)達(dá)國家的學(xué)者首先提出來的,誘因是1973年和1978年爆發(fā)的兩次全球性石油危機(jī)。

第一次石油危機(jī)發(fā)生在1973年,該年度爆發(fā)了第四次中東戰(zhàn)爭(zhēng),當(dāng)時(shí)的石油輸出國組織的阿拉伯成員國出于打擊以色列及其盟友的目的,于當(dāng)年12月宣布收回石油標(biāo)價(jià)權(quán),并將其庫存原油價(jià)格從每桶3美元提高到10.6美元,導(dǎo)致之后長達(dá)3年的戰(zhàn)后經(jīng)濟(jì)危機(jī)。受這場(chǎng)危機(jī)影響,工業(yè)化國家的經(jīng)濟(jì)增長速度明顯放緩,其中美國的工業(yè)生產(chǎn)總值下降了14%,日本下降了20%以上。

第二次石油危機(jī)發(fā)生在1978年,導(dǎo)火索是當(dāng)年全球第二大石油出口國伊朗親美的溫和派國王巴列維下臺(tái)引發(fā)國內(nèi)沖突,加上此時(shí)爆發(fā)的兩伊戰(zhàn)爭(zhēng)的影響,導(dǎo)致全球石油產(chǎn)量由580萬桶/日驟降至100萬桶/日,油價(jià)在1979年出現(xiàn)暴漲,從每桶13美元猛增至1980年的34美元,再一次導(dǎo)致西方國家經(jīng)濟(jì)全面衰退。

在遭受兩次石油危機(jī)帶來的“切膚之痛”的同時(shí),西方國家的學(xué)者開始研究和思考有關(guān)國家能源安全問題。這一時(shí)期出了不少相關(guān)論著,如《能源安全》、《石油供應(yīng)與油價(jià)》、《石油價(jià)格革命》、《石油危機(jī):性質(zhì)與意義》等,這些論著對(duì)能源安全的內(nèi)涵從不同程度進(jìn)行了分析界定。表述雖有不同,但內(nèi)容大同小異,普遍的認(rèn)識(shí)是將能源安全視為一種狀態(tài),在此狀態(tài)之下的國家經(jīng)濟(jì)和社會(huì)發(fā)展能夠以合理的價(jià)格獲得充足的能源供應(yīng),并能夠避免能源供應(yīng)中斷的風(fēng)險(xiǎn)。

兩次石油危機(jī)促使西方學(xué)者和政策研究人員在能源安全研究方面邁出了第一步,之后的研究便一直持續(xù)了下來。在后續(xù)的研究中,學(xué)者們?cè)谝阅茉垂?yīng)風(fēng)險(xiǎn)為主線的基礎(chǔ)上,將分析視角進(jìn)一步擴(kuò)展至全球范圍內(nèi)的地緣政治、交通運(yùn)輸、外交以及軍事等領(lǐng)域,能源安全研究的層次更加豐富。從能源安全研究歷史可以看出,能源安全研究起源于石油危機(jī),一開始便有石油的烙印。

隨著研究的深入,研究人員除了繼續(xù)關(guān)注石油與能源安全關(guān)聯(lián)之外,開始將目光轉(zhuǎn)向石油之外的其他能源資源。一些學(xué)者還將與能源安全相關(guān)的政策議題,如環(huán)境挑戰(zhàn)、能源利用效率與可持續(xù)發(fā)展列入能源安全研究范疇,著眼于從能源結(jié)構(gòu)調(diào)整方面解決能源安全問題。

二、我國能源安全整體評(píng)價(jià)

(一)能源總量自給程度高

根據(jù)中國國家統(tǒng)計(jì)局公報(bào),2013年我國一次能源生產(chǎn)總量為34億噸標(biāo)準(zhǔn)煤,全年能源消費(fèi)總量37.6億噸標(biāo)準(zhǔn)煤,能源自給率為90%。據(jù)國家統(tǒng)計(jì)局的數(shù)據(jù)計(jì)算,2010年我國能源自給率為89.5%,2011年和2012年的自給率均為92%,較2010年有小幅增長,2013年指標(biāo)略有下降,但依然維持在比較高的水平。

(二)油氣安全是能源安全的核心問題

1. 原油自給率有不斷下降趨勢(shì)

雖然總量層面的能源自給率比較高,但從分能源層次看,我國能源自給率參差不齊。

2013年國內(nèi)原煤產(chǎn)量為25.7億噸標(biāo)煤,煤炭的消費(fèi)量為24.8億噸標(biāo)煤,我國煤炭自給率為103.6%,高于能源自給率水平;據(jù)中石油《2013年國內(nèi)外油氣行業(yè)發(fā)展報(bào)告》,2013年我國石油和天然氣的對(duì)外依存度分別達(dá)到58.1%和31.6%,自給率分別為41.9%和68.4%,低于能源自給率水平。若以能源自給率判斷能源安全,那么油氣自給率低是我國能源安全的“短板”。

國內(nèi)外機(jī)構(gòu)和專家依據(jù)我國資源、經(jīng)濟(jì)發(fā)展?fàn)顩r對(duì)“十二五”時(shí)期我國的油氣消費(fèi)進(jìn)行了預(yù)測(cè),普遍認(rèn)為到2015年末,我國的原油年需求將達(dá)到5.4億~6億噸之間。國土資源部最新的國內(nèi)石油產(chǎn)量預(yù)測(cè)結(jié)果顯示,在2030年之前,我國的石油年產(chǎn)量保持穩(wěn)定的狀態(tài),其中2011~2030年每五年的年均產(chǎn)量為2.04億噸、2.14億噸、2.19億噸、2.15億噸,峰值產(chǎn)量不超過2.2億噸,2.1億噸的產(chǎn)量水平將延續(xù)到2030年。

按照原油產(chǎn)量2.04億噸,原油需求下限值5.4億噸計(jì)算,2015年我國原油對(duì)外依存度將達(dá)到62%(自給率38%);若按照原油需求上限值6億噸計(jì)算,2015年我國原油對(duì)外依存度將達(dá)到66%(自給率34%)。

2. 天然氣需求快速增長,自給率下降

國內(nèi)外機(jī)構(gòu)和專家基于國內(nèi)經(jīng)濟(jì)發(fā)展態(tài)勢(shì)對(duì)我國天然氣需求作出了系列預(yù)測(cè),結(jié)果顯示到2015年,我國天然氣需求規(guī)模將達(dá)到2000億~2500億立方米之間。

從國內(nèi)供應(yīng)方面看,近中期產(chǎn)量與需求有差距。國土資源部關(guān)于國內(nèi)天然氣產(chǎn)量的最新預(yù)測(cè)結(jié)果顯示,2030年之前我國天然氣年產(chǎn)量將持續(xù)快速增長,其中2011~2015年年均產(chǎn)量為1264億立方米,與需求有較大差距。

按照天然氣需求下限2000億立方米計(jì)算,到2015年我國天然氣自給率為63%;按照天然氣需求上限2500億立方米計(jì)算,到2015年我國天然氣自給率降至51%。可以預(yù)見,天然氣供應(yīng)短缺也將是今后影響國家能源安全的重要因素。

3. 外向型需求引致油氣供應(yīng)風(fēng)險(xiǎn)

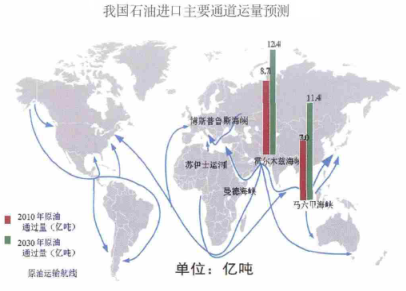

油氣對(duì)外依存度過高為我國能源供應(yīng)帶來潛在的安全隱患。目前中東和非洲是我國主要油氣進(jìn)口地區(qū),我國從這兩個(gè)地區(qū)的油氣進(jìn)口主要通過海上運(yùn)輸且運(yùn)輸線路單一,對(duì)好望角、霍爾木茲海峽以及馬六甲有高度依賴。

一方面,中東、非洲以及我們所依賴的運(yùn)輸線路沿線地區(qū)歷來是局勢(shì)動(dòng)蕩和恐怖事件高發(fā)地,我國對(duì)這些地區(qū)的外交實(shí)際影響力以及軍事控制能力非常有限;

另一方面,我國遠(yuǎn)洋自主運(yùn)輸能力不足,目前國內(nèi)油輪承擔(dān)的進(jìn)口油氣運(yùn)輸量尚不足1/5,其余全部依靠外輪。

這兩個(gè)方面因素的存在客觀上決定了我國能源安全的脆弱性。美中經(jīng)濟(jì)與安全評(píng)估委員會(huì)在向美國國會(huì)提交的《2012年度報(bào)告》中指出,目前中國能源安全面臨兩大威脅:

一是中國的石油供給國大多在政治、經(jīng)濟(jì)上不穩(wěn)定,石油供應(yīng)不確定性高;

二是中國的石油進(jìn)口主要依賴海路運(yùn)輸,而中國在維護(hù)海上咽喉通暢方面的實(shí)力還有待進(jìn)一步加強(qiáng)。

應(yīng)該說,這段描述較為客觀地分析了中國未來能源供應(yīng)的風(fēng)險(xiǎn),比較有代表性。我國油氣對(duì)外依存度越高,存在的風(fēng)險(xiǎn)就越大,能源安全程度就越低。我國石油進(jìn)口主要通道運(yùn)量預(yù)測(cè)見下圖。

風(fēng)險(xiǎn)的另外一方面的表現(xiàn)就是亞洲溢價(jià)問題。亞洲溢價(jià)主要是指中東一些石油輸出國對(duì)同一時(shí)間出口到不同地區(qū)的原油實(shí)施不同的價(jià)格,出口到美國、歐洲和亞洲的石油定價(jià)基準(zhǔn)分別為WTI、布倫特和迪拜原油價(jià)格,定價(jià)采用的調(diào)整因素對(duì)亞洲地區(qū)明顯不利,使得亞洲地區(qū)石油進(jìn)口國自上世紀(jì)80年代以來購買中東原油需要支付比歐美國家高的價(jià)格,從而形成亞洲溢價(jià)。

如今,隨著亞洲國家天然氣需求的上升,亞洲溢價(jià)正在由油轉(zhuǎn)氣。例如,卡塔爾是亞洲LNG出口大戶,中國進(jìn)口LNG有30%~40%來自卡塔爾,而卡塔爾LNG的亞洲售價(jià)達(dá)到18美元/MMBtu,遠(yuǎn)高于銷往歐洲的價(jià)格。

(三)能源消費(fèi)結(jié)構(gòu)不合理導(dǎo)致環(huán)境問題突出

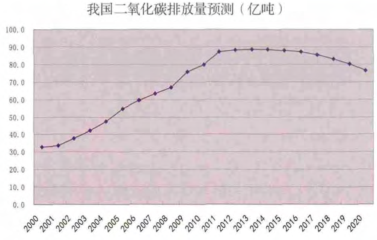

以煤為主的能源消費(fèi)結(jié)構(gòu)以及能源效率低一方面造成能源粗放利用,消費(fèi)量過快增長,另一方面帶來一定程度的環(huán)境問題。由于大量使用煤炭等高碳能源,我國以二氧化碳排放大幅增長事件為代表的環(huán)境問題日益嚴(yán)重。統(tǒng)計(jì)數(shù)據(jù)顯示,2006年中國首次超越美國,成為全球第一大二氧化碳排放國。2011年中國碳排放量達(dá)到87億噸,超出美國近22億噸。2011年中國二氧化碳排放量同比增長10%,而美國和歐盟則分別降低了1.8%和2.8%。

2009年我國提出到2020年單位國內(nèi)生產(chǎn)總值二氧化碳排放比2005年下降40%~45%的發(fā)展目標(biāo)。假定目標(biāo)能夠?qū)崿F(xiàn),結(jié)合我國今后一段時(shí)期GDP增長率7%的假設(shè)(假設(shè)依據(jù)來自我國政府的宏觀經(jīng)濟(jì)發(fā)展目標(biāo)),測(cè)算今后一段時(shí)期我國二氧化碳排放數(shù)量,預(yù)測(cè)結(jié)果顯示(見下圖),2015年以前我國碳排放量將維持在一個(gè)固定的水平,排放規(guī)模大約在88億噸,2017年之后才有可能出現(xiàn)緩慢下降趨勢(shì)。

如果在這一過程中出現(xiàn)其他意外事件,碳排放規(guī)模不排除繼續(xù)擴(kuò)大可能,總之我國當(dāng)前及今后一段時(shí)期控制碳排放壓力比較大。

美國曾是全球最大的二氧化碳排放國,在過去的數(shù)年間,圍繞碳減排問題美國與世界一直爭(zhēng)吵不休。由于美國在碳減排問題上態(tài)度強(qiáng)硬,且一直拒絕簽訂《京都議定書》,因此經(jīng)常遭到全球各國以氣候變暖為由的聲討和譴責(zé)。但自從美國頁巖氣革命爆發(fā)后,天然氣大量取代煤炭用于火力發(fā)電,導(dǎo)致二氧化碳排放下降。

上世紀(jì)80年代后期至2000年,美國天然氣消費(fèi)一直處于快速增長階段;2000~2006年期間,天然氣消費(fèi)總量較為平穩(wěn),一直維持在6000億立方米左右,2006年之后消費(fèi)再次提速。也就是在這個(gè)時(shí)期,美國二氧化碳減排出現(xiàn)拐點(diǎn),目前美國天然氣消費(fèi)量接近7000億立方米。換個(gè)角度思考,美國二氧化碳排放量的下降是建立在大量天然氣消費(fèi)的基礎(chǔ)上的。

從我國二氧化碳排放路線圖看,到2020年我國的二氧化碳排放量在80億噸左右,較當(dāng)前的高限值大約下降10億噸。若以美國做比較,我國實(shí)現(xiàn)這一目標(biāo)難度相當(dāng)大。美國能源情報(bào)署(EIA)公布的數(shù)據(jù)顯示,2007年美國二氧化碳排放大約60億噸,到2012年降至55億噸,5年間降低了5億噸,同期天然氣消費(fèi)增長了近1000億立方米/年。而我國目前天然氣消費(fèi)總量僅為1700億立方米,產(chǎn)量也就1100億立方米,能源消費(fèi)基本以煤為主。

在能源效率較低、技術(shù)進(jìn)步相對(duì)緩慢的條件下,要實(shí)現(xiàn)減排目標(biāo)只有依靠清潔能源對(duì)高碳能源的替代,現(xiàn)階段最可行的就是天然氣。

我國當(dāng)前經(jīng)濟(jì)總量位居全球第二,煤炭消費(fèi)量巨大,用清潔能源取代其中一部分煤炭則需要大量進(jìn)口天然氣,這給我們帶來巨大壓力。如果碳排放長期位居全球第一,對(duì)我國的國際形象也不利。在近年的多次國際氣候大會(huì)上,中國常被發(fā)達(dá)國家指責(zé)為在解決氣候變化問題和溫室氣體減排方面不夠積極和負(fù)責(zé),一些發(fā)展中國家也因排放問題對(duì)中國表現(xiàn)出不友好。

(四)能源利用效率低造成能源粗放利用

從橫向比較方面看,由于發(fā)展階段不同,我國經(jīng)濟(jì)發(fā)展粗放程度較高,能源消耗水平偏高,環(huán)境污染嚴(yán)重。數(shù)據(jù)顯示,我國單位GDP能耗是世界平均水平的2倍,是美國的2.4倍,日本的5倍,高于巴西、墨西哥等發(fā)展中國家。從縱向比較方面看,我國自2000年以來以不變價(jià)格計(jì)算的單位GDP能耗總體上漲,最近兩三年才出現(xiàn)平穩(wěn)下降趨勢(shì)(見下表)。能耗水平高是我國能源消費(fèi)快速增長、形成過高的對(duì)外依存度的主要原因,也是潛在的影響國家能源安全的因素。

三、新時(shí)期解決能源安全問題的總體思路與路徑選擇

(一)總體思路:開放心態(tài)與系統(tǒng)思維

我國是一個(gè)發(fā)展中大國,經(jīng)濟(jì)處于快速發(fā)展階段,這是我們的現(xiàn)實(shí)國情,也是做好保障國家能源安全工作的基本出發(fā)點(diǎn)。伴隨著國家經(jīng)濟(jì)總量的增長,能源的需求日益增長。需要我們用開放心態(tài)、系統(tǒng)思維來統(tǒng)籌國家能源安全。

之所以提出開放心態(tài)是因?yàn)閲鴥?nèi)能源供應(yīng)能力增長有限,能源供需缺口正在加大,需要充分依靠國際市場(chǎng)滿足國內(nèi)需求。

我國已經(jīng)步入油氣消費(fèi)大國行列,油氣消費(fèi)處于持續(xù)穩(wěn)定增長階段,多家機(jī)構(gòu)預(yù)測(cè)到2030年前后我國的石油需求將達(dá)到9億~10億噸,天然氣需求將達(dá)到5000億~6000億立方米,這一巨大的需求僅僅依靠國內(nèi)的產(chǎn)量來滿足顯然是行不通的。只有將滿足能源需求的重任與國際市場(chǎng)結(jié)合起來才能找到解決問題的良方。既要重視能源自給,同時(shí)又要重視資源引進(jìn),二者不可偏廢。

系統(tǒng)思維要求我們?cè)诩骖櫮茉醋越o與資源引進(jìn)的基礎(chǔ)上,以多元化為基本要求,做好提高能源自給率與有效利用國際資源各項(xiàng)工作。系統(tǒng)思維要求我們辯證看待影響能源安全的方方面面的因素,處理好立足國內(nèi)與國際合作、常規(guī)能源與非常規(guī)能源、煤炭與油氣、能源消費(fèi)與環(huán)境、資源與政策等各個(gè)方面的關(guān)系,統(tǒng)籌兼顧,系統(tǒng)推進(jìn)能源供應(yīng)體系建設(shè),通過多元化能源供應(yīng)有效應(yīng)對(duì)和化解風(fēng)險(xiǎn),確保國家能源安全。

(二)具體路徑

1. 設(shè)計(jì)好能源產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型路徑

一是做好煤炭深加工和精細(xì)化利用。

我國資源稟賦特點(diǎn)是富煤少油,煤炭在我國能源供應(yīng)中占據(jù)絕對(duì)的統(tǒng)治地位。從上世紀(jì)七八十年代至今,煤炭在我國一次能源消費(fèi)中的比例始終在70%左右,至今也沒有太多的改變。2013年我國能源消費(fèi)總量37.5億噸標(biāo)準(zhǔn)煤,煤炭消費(fèi)依然占到了66%,這一比例遠(yuǎn)遠(yuǎn)高出世界平均值30%。

不妨做一個(gè)假設(shè),假設(shè)在2013年的基礎(chǔ)上我國煤炭消費(fèi)比例下降10個(gè)百分點(diǎn),也就是煤炭消費(fèi)數(shù)量降低3.7億噸標(biāo)煤,同時(shí)假定這一部分煤炭由原油來替代,那么在此假設(shè)下我國原油消費(fèi)需要增加2.5億噸,原油對(duì)外依存度將達(dá)到73%。在海外原油供應(yīng)風(fēng)險(xiǎn)頻發(fā)、油價(jià)高位運(yùn)行態(tài)勢(shì)下,這一結(jié)果的風(fēng)險(xiǎn)可想而知。總之,無論是從現(xiàn)階段還是中長期發(fā)展趨勢(shì)看,我國要顯著降低煤炭在一次能源消費(fèi)中的比例難度都非常大。

因此,要立足國內(nèi)解決好能源安全保障問題,不能無視煤炭長期占據(jù)能源消費(fèi)統(tǒng)治地位這一現(xiàn)實(shí)問題。能夠?qū)⒚禾抠Y源稟賦優(yōu)勢(shì)與油氣需求二者兼顧且具有經(jīng)濟(jì)技術(shù)可行性的唯一辦法就是對(duì)煤炭進(jìn)行深加工,發(fā)展煤制油、煤制氣、煤制烯烴等煤炭深加工產(chǎn)業(yè),以實(shí)現(xiàn)煤炭對(duì)石油和天然氣的有效替代。

二是做好現(xiàn)有油田的挖潛、新油氣田的勘探以及非常規(guī)油氣產(chǎn)業(yè)推進(jìn)。

我國大型油氣田經(jīng)過幾十年的生產(chǎn)之后目前普遍進(jìn)入中后期,大慶油田原油產(chǎn)量已降至5000萬噸以下,勝利油田原油年產(chǎn)量維持2000萬噸已有一定的難度。但是老油田并非沒有潛力可挖。通過提高采收率等技術(shù)的應(yīng)用讓老油田煥發(fā)青春不是沒有可能。我國目前石油資源開發(fā)的采收率較低,與世界先進(jìn)水平差距較大,這既是差距,也是發(fā)展的動(dòng)力。

例如,美國東德克薩斯油田的采收率達(dá)到了78.5%。除了很好的油藏屬性外,與其先進(jìn)的開發(fā)技術(shù)及管理也是密不可分的。而我國目前油田的采收率在30%左右,我國最大的油田大慶油田的采收率也僅為46.5%。若能對(duì)老油氣田進(jìn)行挖潛,保持老油田產(chǎn)量穩(wěn)定甚至增長,將對(duì)國內(nèi)油氣產(chǎn)量提供有力支撐。

在做好老油氣田挖潛的同時(shí),還應(yīng)注重做好老油氣田擴(kuò)邊勘探以及新油田的發(fā)現(xiàn)工作,增加油氣田勘探投資,不斷向新的領(lǐng)域進(jìn)軍,力爭(zhēng)發(fā)現(xiàn)更多的新增儲(chǔ)量。特別要重視國內(nèi)非常規(guī)油氣如煤層氣、頁巖氣的產(chǎn)業(yè)化推進(jìn),增加非常規(guī)油氣產(chǎn)量,提高國內(nèi)能源自給率。在這一方面,美國是最具代表性的例子,頁巖氣革命再次點(diǎn)燃美國人能源獨(dú)立的希望。

三是加快二氧化碳捕集與封存產(chǎn)業(yè)鏈建設(shè)。

如果要強(qiáng)調(diào)以煤為主的發(fā)展模式,發(fā)展煤炭深加工產(chǎn)業(yè),那么大量的二氧化碳排放勢(shì)必又成為一個(gè)無法回避的問題。如果不能解決好因煤炭深加工產(chǎn)生的大量二氧化碳?xì)怏w的捕集和封存,提高能源自給率的意義就要打折扣。從實(shí)踐的角度看,創(chuàng)建集二氧化碳捕集與封存于一體的產(chǎn)業(yè)鏈(CCS)是解決這一問題的有效途徑之一,例如發(fā)展二氧化碳驅(qū)油、二氧化碳驅(qū)煤層氣等產(chǎn)業(yè)。

據(jù)“中國陸上已開發(fā)油田提高采收率第二次潛力評(píng)價(jià)及發(fā)展戰(zhàn)略研究”結(jié)果,二氧化碳在我國石油開采中有著巨大的應(yīng)用潛力。我國現(xiàn)已探明的63.2億噸低滲透油藏原油儲(chǔ)量,尤其是其中50%左右尚未動(dòng)用的儲(chǔ)量,運(yùn)用二氧化碳驅(qū)比水驅(qū)具有更明顯的技術(shù)優(yōu)勢(shì)。

我國上世紀(jì)90年代在江蘇油田、大港油田和遼河油田開展的相關(guān)實(shí)驗(yàn)研究表明,枯竭的油井中使用二氧化碳驅(qū)油,投入1噸二氧化碳能增產(chǎn)0.5~1噸的石油,具有經(jīng)濟(jì)價(jià)值。我國煤層氣具有低滲透、低儲(chǔ)層壓力和低飽和度等“三低”特點(diǎn),復(fù)雜的地質(zhì)條件導(dǎo)致常規(guī)開發(fā)技術(shù)已不能有效提升煤層氣采收率。

從國際經(jīng)驗(yàn)看,ECBM是提高煤層氣采收率的有效手段。我國要提高煤層氣采收率,增加煤層氣產(chǎn)量,大力開展ECBM項(xiàng)目具有必然性。目前我國發(fā)展CCS產(chǎn)業(yè)鏈的主要障礙來自于:油藏條件差,不利于通過驅(qū)油實(shí)現(xiàn)二氧化碳埋存與驅(qū)油一體化;二氧化碳捕集成本高,缺少政策推動(dòng)等。除此之外,發(fā)展二氧化碳咸水層埋存也是在完成二氧化碳捕集之后有效實(shí)現(xiàn)封存的又一有效手段。

2. 出臺(tái)配套支持政策

除了做好產(chǎn)業(yè)路徑設(shè)計(jì)和規(guī)劃之外,出臺(tái)相關(guān)政策對(duì)其予以推動(dòng)至關(guān)重要。煤炭深加工利用雖然在國外發(fā)展已有歷史,但在中國依然屬于新興產(chǎn)業(yè)。老油田的挖潛、新油氣田的勘探以及開發(fā)非常規(guī)油氣雖然一直在進(jìn)行,但從實(shí)施效果看應(yīng)該還有大發(fā)展的空間。當(dāng)前需要在以下幾方面作出改革:

一是完善現(xiàn)有煤炭深加工產(chǎn)業(yè)規(guī)劃目標(biāo),明確發(fā)展信號(hào)。

煤炭深加工產(chǎn)業(yè)的發(fā)展在我國一度引起爭(zhēng)議,有人甚至認(rèn)為發(fā)展煤化工是歷史的倒退。對(duì)此問題應(yīng)該辯證的去看待。判斷一個(gè)產(chǎn)業(yè)是否“合理”可以有多重標(biāo)準(zhǔn),可以是技術(shù)性標(biāo)準(zhǔn),也可以是社會(huì)效益標(biāo)準(zhǔn),關(guān)鍵在于我們的選擇,而選擇受制于多種因素。在當(dāng)前我國能源安全形勢(shì)嚴(yán)峻的大環(huán)境下,選擇煤炭深加工產(chǎn)業(yè)有其合理性。

至于反對(duì)者提出的煤炭深加工帶來的環(huán)境和成本問題,只要通過政策的調(diào)整和產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整能夠予以解決和克服,這項(xiàng)產(chǎn)業(yè)就有其存在的價(jià)值。當(dāng)年南非就是在國際社會(huì)對(duì)其封鎖的條件下發(fā)展煤制油產(chǎn)業(yè),取得了巨大成功,美國在未來十年也有發(fā)展煤液化產(chǎn)業(yè)的規(guī)劃。煤化工產(chǎn)業(yè)是否合理的判斷標(biāo)準(zhǔn)并不絕對(duì)。

二是加快出臺(tái)碳稅政策,全面推進(jìn)碳交易市場(chǎng)建設(shè),為國內(nèi)碳捕集與埋存產(chǎn)業(yè)鏈的建設(shè)掃清障礙。

煤炭深加工與二氧化碳捕集封存是互補(bǔ)性產(chǎn)業(yè),發(fā)展煤炭深加工,碳捕集與封存就需要跟進(jìn)。只有這樣才能讓煤炭深加工產(chǎn)生的二氧化碳有一個(gè)合理“去處”,不對(duì)生態(tài)環(huán)境帶來負(fù)面影響,從而實(shí)現(xiàn)經(jīng)濟(jì)效益和社會(huì)效益雙贏。

為此,應(yīng)該加快碳稅政策的出臺(tái)步伐,同時(shí)不斷完善碳交易市場(chǎng),通過制度的完善促進(jìn)煤炭深加工行業(yè)與油氣行業(yè)以及其他二氧化碳埋存行業(yè)的有機(jī)“契合”,創(chuàng)建新的產(chǎn)業(yè)鏈。碳稅制度的缺失以及碳交易市場(chǎng)的缺乏是當(dāng)前二氧化碳捕集與封存產(chǎn)業(yè)鏈建設(shè)的兩大障礙。

三是進(jìn)一步完善油氣產(chǎn)業(yè)政策。

為促進(jìn)國內(nèi)油氣產(chǎn)業(yè)的健康發(fā)展,提高國內(nèi)油氣儲(chǔ)產(chǎn)量水平,我國在油氣財(cái)稅政策、對(duì)外合作政策等方面已經(jīng)屢次作出調(diào)整。如果將老油氣田挖潛提升到提高國內(nèi)能源自給程度、保障國家安全的高度,那么現(xiàn)行油氣產(chǎn)業(yè)政策調(diào)整和改革依然有空間。

例如,目前國內(nèi)一些老的油田普遍面臨資源條件變差、開發(fā)成本快速增長的問題,這個(gè)時(shí)候政策上就需要跟進(jìn)。具體而言,需要通過減輕稅負(fù)方式保證油田企業(yè)不虧損,投資有經(jīng)濟(jì)性。但是目前的財(cái)稅政策雖然有調(diào)整和扶持意愿,但做法上比較教條,基本上是一刀切,沒有體現(xiàn)出對(duì)油藏條件有差別的企業(yè)實(shí)施區(qū)別對(duì)待的原則。

除財(cái)稅政策外,現(xiàn)行油氣勘探開發(fā)對(duì)外合作、礦權(quán)流轉(zhuǎn)等政策執(zhí)行的效果也并不是很好。

例如,煤層氣與煤炭的礦權(quán)重疊問題喊了多年,但就是一直沒有很好的解決,導(dǎo)致國內(nèi)煤層氣產(chǎn)量一直在低位徘徊;

雖然國家鼓勵(lì)民營企業(yè)參與發(fā)展頁巖氣產(chǎn)業(yè),但民營企業(yè)頁巖氣的對(duì)外合作專營權(quán)等問題至今還是真空;

已有財(cái)稅政策對(duì)頁巖氣產(chǎn)業(yè)的鼓勵(lì)主要體現(xiàn)在開發(fā)階段,不是勘探階段,而目前產(chǎn)業(yè)化的主要任務(wù)是勘探,等等。

四是加大科技攻關(guān)力度,解決關(guān)鍵技術(shù)問題,確保能源供給與能源效率提升。

除了財(cái)稅政策的扶持與鼓勵(lì)以外,做好重要產(chǎn)業(yè)的技術(shù)攻關(guān)和發(fā)展規(guī)劃也是解決能源安全保障程度不高的基礎(chǔ)手段。目前煤炭的深加工、老油氣田的挖潛、新油氣田勘探以及非常規(guī)油氣產(chǎn)業(yè)化推進(jìn)均面臨一些棘手的技術(shù)問題,需要攻關(guān)和克服。

從能源消費(fèi)角度看,我國迫切需要解決能源效率低下的問題,在能源生產(chǎn)、加工轉(zhuǎn)換以及能源利用方面,我國與美國、日本等發(fā)達(dá)國家存在較大的差距。除利用價(jià)格、稅收等經(jīng)濟(jì)手段對(duì)能源的消費(fèi)和使用進(jìn)行調(diào)節(jié)外,發(fā)展提高能效技術(shù),解決好能源生產(chǎn)與消費(fèi)環(huán)節(jié)中的效率問題同樣是非常重要的一個(gè)途徑。

3. 抓住機(jī)遇,努力構(gòu)建多元化的海外能源合作體系

美國頁巖油氣革命、非洲油氣大發(fā)現(xiàn)、俄烏沖突推動(dòng)全球天然氣市場(chǎng)變革等一系列事件的發(fā)生,說明全球能源市場(chǎng)正在經(jīng)歷一場(chǎng)深刻的變革。對(duì)于能源需求大國的中國而言,要在變革之中積極捕捉機(jī)遇,為我國的能源供應(yīng)爭(zhēng)取機(jī)會(huì)是必須而迫切的。

頁巖氣革命的爆發(fā)正在使以美洲為軸心的西半球逐漸成為油氣生產(chǎn)和供應(yīng)的新的一極,美國能源自給率的提升以及油氣進(jìn)口的下降,使得之前主要出口油氣給美國的墨西哥、加拿大、卡塔爾將國家油氣出口的方向轉(zhuǎn)向亞太,客觀上為中國開辟新的油氣進(jìn)口通道提供了機(jī)會(huì)。

非洲油氣大發(fā)現(xiàn)后,莫桑比克、坦桑尼亞、肯尼亞、烏干達(dá)等新興國家正在規(guī)劃和發(fā)展天然氣產(chǎn)業(yè),未來天然氣出口成為非洲的重要新興產(chǎn)業(yè),客觀上也是中國在非洲的機(jī)會(huì)。俄烏沖突爆發(fā)后,歐洲獲取天然氣的渠道將轉(zhuǎn)向亞太和非洲,與中日等國形成一定程度的競(jìng)爭(zhēng),但俄羅斯天然氣出口重心轉(zhuǎn)向亞太地區(qū)客觀上又為中國提供了機(jī)會(huì)。

總之,市場(chǎng)的變革給我們帶來了沖擊,也為我們提供了創(chuàng)建多元化海外能源合作體系的機(jī)遇,關(guān)鍵在于我們的爭(zhēng)取。

四、結(jié)束語

對(duì)能源安全的正確理解具有重要的現(xiàn)實(shí)意義。現(xiàn)階段我國能源供應(yīng)主要依靠國內(nèi)產(chǎn)量、能源進(jìn)口特別是油氣進(jìn)口兩個(gè)渠道來實(shí)現(xiàn),能源對(duì)外依存度越高,我們面臨的風(fēng)險(xiǎn)就越大。這種風(fēng)險(xiǎn)不僅來自地緣政治的動(dòng)蕩,也來自能源市場(chǎng)的波動(dòng)。

解決中國能源安全問題的關(guān)鍵,一方面在于提高國內(nèi)能源自給率特別是油氣自給率,另一方面是創(chuàng)建多元化、有效率的海外能源(油氣)合作體系。要將這一問題解決好,我們面對(duì)的是一個(gè)龐大的系統(tǒng)工程,不僅要做好資源方面的工作,同時(shí)要做好政策跟進(jìn)與制度保障,從而為能源安全工作提供堅(jiān)定支持。

責(zé)任編輯: 中國能源網(wǎng)

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會(huì)|中國動(dòng)力工程學(xué)會(huì)| 中國電機(jī)工程學(xué)會(huì)|中國城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)