![]() 新能源

新能源

![]() 新能源

新能源

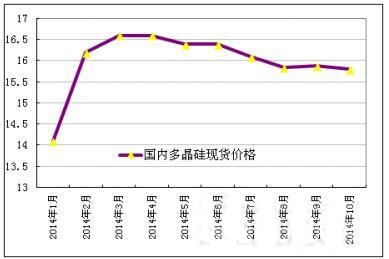

2014年9-10月份我國多晶硅價格總體持穩(wěn)微幅下滑,從9月初到10月中旬,現(xiàn)貨成交均價一直維持在15.87萬元/噸,隨后受大量突擊進口多晶硅低價壓制,國內(nèi)現(xiàn)貨價格不得不微幅下滑至10月底的15.80萬元/噸,降幅為0.44%。支撐9-10月中旬多晶硅價格持穩(wěn)的原因是:受四季度光伏安裝逐步啟動、多晶硅需求逐漸好轉(zhuǎn)影響,上游多晶硅企業(yè)試探性調(diào)高報價,但一方面由于下游光伏企業(yè)仍在消化二、三季度積壓的庫存,需求暫未傳導(dǎo)至多晶硅層面,另一方面多晶硅進口壓制依舊不減,以上原因共同導(dǎo)致目前國內(nèi)多晶硅現(xiàn)貨成交價格維持穩(wěn)定。

導(dǎo)致10月中旬開始多晶硅價格小幅下滑的原因是:一方面是下游出貨雖然好轉(zhuǎn),但仍處于去庫存階段,再加之國內(nèi)光伏電站應(yīng)用并未真正打開,導(dǎo)致多晶硅需求受阻,故價格難以繼續(xù)支撐;另一方面則是來自進口多晶硅的價格沖擊,近期多晶硅廠商反映目前市場上進口多晶硅比例急速飆升,且進口價格相比國內(nèi)現(xiàn)貨價格低很多,含稅價在14.5-15萬元/噸左右,這對國內(nèi)多晶硅企業(yè)造成的巨大沖擊顯而易見,因此10月中下旬開始價格小幅下滑。

圖1 2014年9-10月國內(nèi)多晶硅現(xiàn)貨報價 單位:萬元/噸 來源:硅業(yè)分會

二、多晶硅企業(yè)運行平穩(wěn),促國內(nèi)供應(yīng)大增

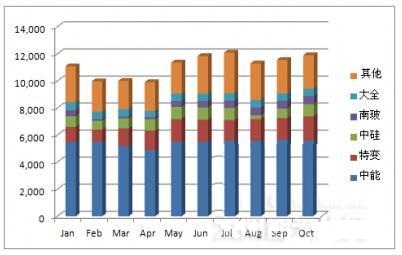

硅業(yè)分會統(tǒng)計,2014年9-10月份國內(nèi)多晶硅產(chǎn)量為2.34萬噸,9月份產(chǎn)量為1.15萬噸,10月份產(chǎn)量為1.19萬噸,其中江蘇中能的產(chǎn)量占國內(nèi)9-10月份總產(chǎn)量的48%,依舊位居國內(nèi)產(chǎn)量第一位,特變電工和洛陽中硅分別居第二、三位,目前在產(chǎn)企業(yè)中,開工率達到100%的企業(yè)有8家,生產(chǎn)穩(wěn)定,甚至有部分企業(yè)實現(xiàn)超負荷運行,進一步降低了成本,提高了效益。

圖2 2014年1-10月國內(nèi)多晶硅分企業(yè)產(chǎn)量圖 單位:噸 來源:硅業(yè)分會

就目前統(tǒng)計數(shù)據(jù)得知,2014年1-10月份國內(nèi)多晶硅產(chǎn)量約11.1萬噸,保守按照月均1萬噸多晶硅的產(chǎn)量估算,2014年全年多晶硅產(chǎn)量將至少達到13萬噸,同比去年增加55%,再加上低價搶占國內(nèi)市場的進口硅料,1-10月份累計進口多晶硅7.3萬噸,預(yù)計2014年全年進口量約9萬噸,則全年多晶硅供應(yīng)量則為22萬噸,按照目前企業(yè)繼續(xù)擴產(chǎn)及新增產(chǎn)能的進度,未來國內(nèi)多晶硅市場供應(yīng)量將非常龐大,而需求幾年內(nèi)不可能達到這樣的水平,因此不能僅僅因為新疆、內(nèi)蒙古等地具有能源優(yōu)勢便都一哄而上、盲目投資,要切實考慮技術(shù)和人才優(yōu)勢以及當(dāng)前和未來市場供需情況,需要全面調(diào)研審慎投資。多晶硅作為能夠滿足未來可再生能源需求的基礎(chǔ)原材料,發(fā)展前景十分光明,企業(yè)必須在技術(shù)研發(fā)方面增加投入,提升全行業(yè)的競爭力,認清形勢,真正的競爭是技術(shù)的競爭,而非規(guī)模或者產(chǎn)量的競爭。因此,產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和升級、加快技術(shù)創(chuàng)新、降低成本、提高質(zhì)量才是行業(yè)發(fā)展的根本。

三、自韓國進口多晶硅占比飆升,9月進口總量再創(chuàng)歷史新高

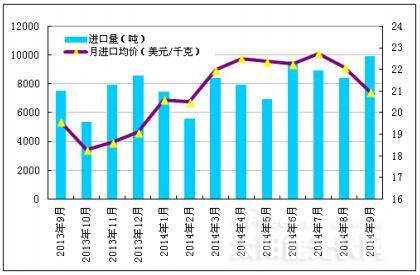

2014年9月份多晶硅進口量為9942噸,環(huán)比增加18.7%,月進口量將近1萬噸,再創(chuàng)歷史新高!其中通過加工貿(mào)易方式進口多晶硅量為6415噸,在9月份總進口量中占比為64.5%!其中從美國按加工貿(mào)易方式進口1698噸,占9月加工貿(mào)易進口總量的26.5%,在當(dāng)月自美國進口總量中占90%,除去不在“雙反”范圍內(nèi)的189噸半導(dǎo)體用多晶硅通過一般貿(mào)易方式進口外,其他全部通過加工貿(mào)易方式規(guī)避“雙反”征稅,同樣韓國和德國加工貿(mào)易占比也均在五成以上。這主要是由于8月14日商務(wù)部和海關(guān)總署58號文件叫停多晶硅加工貿(mào)易后,各地在正式執(zhí)行日9月1日前半個月時間內(nèi),大量突擊申請加工貿(mào)易進口業(yè)務(wù),使得多晶硅進口量飆升。另外9月份從韓國進口多晶硅4046噸,占總進口量的40.7%,連續(xù)五月位居進口量首位,自韓國進口多晶硅占比日漸增大,同樣是致使9月份多晶硅進口量再創(chuàng)歷史新高的原因之一。

圖3 2013年9月-2013年9月多晶硅進口量及進口均價 示意圖數(shù)據(jù)來源:海關(guān)

導(dǎo)致9月份多晶硅進口量再創(chuàng)歷史新高的主要原因有:第一,8月14日商務(wù)部和海關(guān)總署發(fā)布的關(guān)于暫停太陽能級多晶硅加工貿(mào)易進口業(yè)務(wù)申請受理的公告,使得各地開始在執(zhí)行日之前突擊審批新的多晶硅加工貿(mào)易業(yè)務(wù),總量超過10萬噸多晶硅,在一年內(nèi)執(zhí)行完畢,如此看來,若不及時采取措施,則不僅僅9月份多晶硅進口量創(chuàng)歷史新高,未來一年之內(nèi),各月多晶硅進口量都將日漸飆升!第二,韓國已連續(xù)五個月維持月進口量首位,尤其9月份單月自韓國進口量4046噸,在當(dāng)月進口總量中占比高達40.7%,超過以往任何月份進口占比。主要原因首先是“雙反”征稅對其造成的影響微乎其微,另外再加上對美國和德國相對高的懲罰性關(guān)稅反而促進了對韓國進口多晶硅的需求,最終導(dǎo)致自韓國進口量的連續(xù)高位。進口價格微幅下滑5.1%至20.97美元/千克,同樣仍是傾銷壓制和下游需求啟動緩慢共同作用所致。

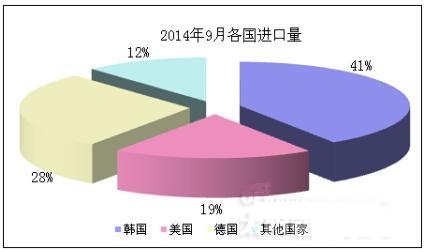

據(jù)9月份分國別進口數(shù)據(jù)顯示,自韓國、美國、德國三國共進口多晶硅8773噸,占總進口量的88.2%,其中從韓國進口量為4046噸,占總進口量的41%;從美國進口量為1888噸,占總進口量的19%;從德國進口量為2839噸,占總進口量的28%;其他地區(qū)進口量為1169噸,占總量的12%。

圖4 2014年9月各國進口量占比 數(shù)據(jù)來源:海關(guān)

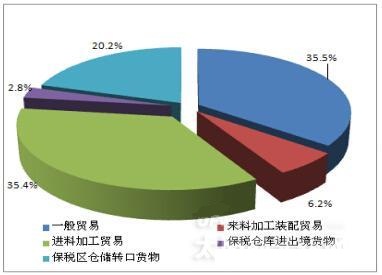

值得業(yè)內(nèi)關(guān)注的有兩點:第一,按貿(mào)易方式來分,2014年9月份我國一般貿(mào)易方式進口多晶硅為3527噸,占比為35.5%,加工貿(mào)易等方式進口6415噸,占比為64.5%。分國別具體看來:9月份自韓國按加工貿(mào)易方式進口多晶硅2354噸,占自韓國進口總量的58.2%,從韓國按加工貿(mào)易方式進口的多晶硅量比當(dāng)月從美國進口總量尚且高出24.7%,可以看出韓國對這2.4%稅率的毫無遮攔地規(guī)避,“雙反”效用極其有限;自美國按加工貿(mào)易方式進口多晶硅1698噸,占自美國進口總量的90.0%,即除去一般貿(mào)易方式進口的10%是半導(dǎo)體用硅料,無需繳納懲罰性關(guān)稅外,其余幾乎全部太陽能級多晶硅都是通過加工貿(mào)易進口到中國;自德國按加工貿(mào)易方式進口多晶硅1493噸,占自德國進口總量的52.6%,雖然德國通過加工貿(mào)易進口占比相對美國和韓國較低,但也占到了月進口總量的五成以上,可見通過加工貿(mào)易進入中國市場的價格相對于承諾價仍有客觀優(yōu)勢,因此德國加工貿(mào)易占比也有日漸增加的趨勢。

第二,9月份自韓國進口多晶硅飆升至4046噸,在當(dāng)月進口總量中占比高達40.7%,超過以往任何月份進口占比。從韓國進口占比日漸增加,主要原因是:一方面,2.4%的反傾銷稅對其根本不造成任何影響,故韓國向中國出口多晶硅更毫無顧忌;另一方面,對美國和德國相對高的懲罰性關(guān)稅促進了美國和德國多晶硅廠商在韓國建廠設(shè)立多晶硅項目,例如美國Sunedison與韓國三星在韓國境內(nèi)的1萬噸/年的顆粒硅項目,四季度已投產(chǎn),如此看來,分國別進口多晶硅占比正逐漸重新分布,韓國占比日益增加,待在韓國新建產(chǎn)能釋放后,從韓國進口多晶硅比例將逐漸增加,屆時多晶硅進口量將再創(chuàng)新高。

圖5 2014年9月進口多晶硅各貿(mào)易方式占比 數(shù)據(jù)來源:海關(guān)

四、國家著手整頓光伏業(yè),企業(yè)應(yīng)不急不躁穩(wěn)步發(fā)展

10月12日國家能源局發(fā)布的445、450號重要通知,在光伏業(yè)內(nèi)引起了震動。通知規(guī)范了光伏行業(yè)前期工作,倒賣“路條”將被嚴查,獲得“路條”的項目也可能在國家能源局的監(jiān)督下加快落實。另外強調(diào)了取得備案的項目,在規(guī)定時限內(nèi)未開工,省級及以下能源主管部門可用其他等容量的項目替代,落實電源建設(shè)規(guī)劃目標,促進新建電源項目及時投資建設(shè)。可見,當(dāng)前國家注重的是整個光伏行業(yè)的整頓問題,著力推進光伏產(chǎn)業(yè)健康有序地發(fā)展,并不是只重量而不重質(zhì)。

面臨大規(guī)模應(yīng)用的光伏產(chǎn)業(yè),社會資金密集投向正是一個產(chǎn)業(yè)大爆發(fā)的前奏。而就在這個關(guān)鍵時刻,市場上卻充斥著太多只顧眼前利益而舍棄基本品質(zhì)的行為,使得光伏電站質(zhì)量問題頻繁暴露,因此注定會有光伏人終究要被淘汰出局,這甚至與他們今日的行業(yè)地位與競爭位勢毫無關(guān)系,而僅僅在于他們對基本品質(zhì)的不夠珍惜——無論產(chǎn)品、電站的質(zhì)量,還是企業(yè)經(jīng)營與做人的基本底線。如果說2010年那一輪瘋狂擴張及其后的產(chǎn)業(yè)洗牌,是確立了光伏上游制造業(yè)在一定歷史時期的技術(shù)路線及其產(chǎn)業(yè)格局,則新一輪的洗牌,將很可能經(jīng)由下游電站系統(tǒng)的質(zhì)量與企業(yè)品質(zhì)而拉開競爭者之間的距離。

從行業(yè)長期健康發(fā)展的角度來看,這些政策無疑是有益的,但就目前的情況來看,一些手里握有路條且希望賣出高價的企業(yè)、個人,若不是因為資金問題的話,安裝落實也不會拖延至此,故讓這些試圖倒賣“路條”的企業(yè)或個人加快落實安裝是有難度的。另外油價的下跌也勢必導(dǎo)致新的太陽能系統(tǒng)安裝計劃拖延,因此四季度光伏安裝情況仍不容樂觀,保守預(yù)計國內(nèi)四季度光伏安裝量在6G左右。具體的安裝數(shù)量已不是重中之重,重要的是在行業(yè)良性競爭中不急不躁穩(wěn)步發(fā)展。

五、多晶硅后市預(yù)測

目前國內(nèi)下游需求雖然逐步好轉(zhuǎn),但下游電池片、組件廠商仍處于消化庫存階段,即便進程并不緩慢,但由于庫存大部分是低效片、低效組件等產(chǎn)品,故看似市場在消化庫存,價格應(yīng)該上漲,實際上卻由于低效產(chǎn)品對下游廠商盈利無太大貢獻,在下游沒有更大利潤的前提下,上游也同樣沒有漲價空間。另外更重要的是,8月14日加工貿(mào)易暫停審批公告發(fā)布之后引發(fā)的“突擊申請”造成國進口料泛濫,且進口價格相對國內(nèi)現(xiàn)貨價低很多,對國內(nèi)多晶硅造成巨大沖擊。若不加緊制止,未來短期內(nèi),最起碼到年底之前,多晶硅價格都會因此受限下滑。

作者:中國有色金屬工業(yè)協(xié)會硅業(yè)分會馬海天劉晶

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號