![]() 煤炭

煤炭

![]() 煤炭

煤炭

近日,國務(wù)院辦公廳下發(fā)《國務(wù)院辦公廳關(guān)于促進煤炭行業(yè)平穩(wěn)運行的意見(“國辦發(fā)[2013]104號”)》(以下簡稱“104號文”),提出從遏制煤炭產(chǎn)量無序增長、減輕煤炭企業(yè)稅費負(fù)擔(dān)、加強煤炭進出口環(huán)節(jié)管理、提高煤炭企業(yè)生產(chǎn)經(jīng)營水平和營造煤企良好發(fā)展環(huán)境五個方面全面緩解煤炭行業(yè)經(jīng)營困境并促進煤炭行業(yè)的平穩(wěn)運行。2013年1~10月,中國煤炭開采和洗選業(yè)財務(wù)表現(xiàn)明顯弱化、煤企經(jīng)營壓力顯著增大是“104號文”出臺的主要原因。本次“104號文”要求淘汰小煤礦、提高準(zhǔn)入門檻等措施此前已有所提及,但仍有助于遏制行業(yè)產(chǎn)能的無序增長。清理整頓地方涉煤稅費短期內(nèi)將在全國范圍內(nèi)集中改善煤炭企業(yè)的盈利及現(xiàn)金流狀況,但資源稅改革的后續(xù)鋪開或?qū)⒌窒錅p負(fù)效果。商品煤進口質(zhì)量控制措施略超此前業(yè)內(nèi)預(yù)期,國內(nèi)煤炭供給端壓力將有所緩解。提高生產(chǎn)經(jīng)營水平、營造良好發(fā)展環(huán)境均有助于提升行業(yè)運營效率和質(zhì)量,但具體實施方案尚需細化。

2013年10月以來,環(huán)渤海動力煤(Q5500K)綜合價格指數(shù)連續(xù)八周持續(xù)回升,國內(nèi)煤炭行業(yè)供需短期向好態(tài)勢不斷鞏固。“104號文”所提及的促進煤炭行業(yè)的平穩(wěn)運行的具體措施雖然大多數(shù)在此前的文件、會議精神中有所體現(xiàn),但此次系統(tǒng)性明確提出并上升到國務(wù)院辦公廳層面彰顯出政府改善國內(nèi)煤炭行業(yè)經(jīng)營困境的決心,未來將有助于促進煤炭行業(yè)的短期再均衡,行業(yè)短期回升態(tài)勢或?qū)⒀永m(xù)。從中長期看,煤炭行業(yè)產(chǎn)能過剩、大范圍大氣污染引致的能源結(jié)構(gòu)調(diào)整需求及進口煤沖擊等因素均未發(fā)生顯著改變,促進煤炭行業(yè)的長期均衡仍然任重道遠,“104號文”中長期效果尚待考察。

近日,國務(wù)院辦公廳下發(fā)《國務(wù)院辦公廳關(guān)于促進煤炭行業(yè)平穩(wěn)運行的意見(“國辦發(fā)[2013]104號”)》(以下簡稱“104號文”),提出從遏制煤炭產(chǎn)量無序增長、減輕煤炭企業(yè)稅費負(fù)擔(dān)、加強煤炭進出口環(huán)節(jié)管理、提高煤炭企業(yè)生產(chǎn)經(jīng)營水平和營造煤企良好發(fā)展環(huán)境五個方面全面緩解煤炭行業(yè)經(jīng)營困境并促進煤炭行業(yè)的平穩(wěn)運行。

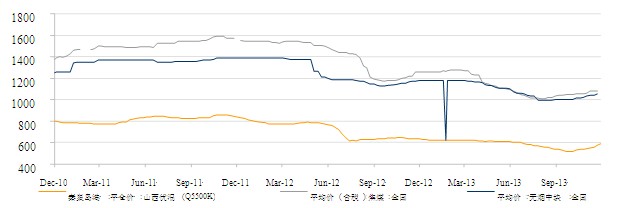

2013年1~10月煤炭開采和洗選業(yè)財務(wù)表現(xiàn)明顯弱化、煤企經(jīng)營壓力顯著增大是“104號文”出臺主因。2012年3季度以來,受下游需求急劇下滑、行業(yè)產(chǎn)能過剩及進口煤炭持續(xù)沖擊等多重因素影響,國內(nèi)主要煤種價格同比均大幅下滑。截至2013年10月底,秦皇島山西優(yōu)混(Q5500K)動力煤平倉價同比下降16.92%至540元/噸,全國焦煤周平均價(含稅)同比下降11.03%至1,057元/噸,全國無煙煤(中塊)周平均價同比下降11.32%至1,018元/噸。同期,山西省煤炭庫存同比增長18.91%至2,028萬噸,煤炭開采和洗選業(yè)產(chǎn)成品存貨同比增長10.40%。受銷售壓力增加和主要煤種價格下跌影響,2013年1~10月煤炭開采和洗選業(yè)財務(wù)表現(xiàn)明顯弱化,行業(yè)主營業(yè)務(wù)收入同比下降1.60%,利潤總額同比大幅下降38.80%,10月行業(yè)銷售利潤率(當(dāng)月值)下降至2007年以來的最低水平。2012年3季度以來煤炭行業(yè)景氣度持續(xù)下滑并導(dǎo)致行業(yè)虧損企業(yè)單位數(shù)達到2000年以來的最高值是本次國辦下發(fā)“104號文”多舉措系統(tǒng)促進煤炭行業(yè)平穩(wěn)運行的主要原因。

圖1:2010年12月~2013年11月國內(nèi)主要煤種周均價(單位:元/噸)

數(shù)據(jù)來源:Wind資訊,中債資信整理

表 1:行業(yè)資產(chǎn)負(fù)債率、銷售利潤率及主營收入、利潤總額、產(chǎn)成品庫存累計同比增速(單位:%)

| 時間 | 資產(chǎn)負(fù)債率 | 銷售利潤率 | 主營收入同比 | 利潤總額同比 | 產(chǎn)成品存貨同比 |

|---|---|---|---|---|---|

| 2011-12 | 58.90 | 13.32 | 37.83 | 33.39 | 25.98 |

| 2012-03 | 58.81 | 11.78 | 22.82 | 5.88 | 27.54 |

| 2012-06 | 59.72 | 11.55 | 17.55 | -2.74 | 24.20 |

| 2012-09 | 60.00 | 10.08 | 9.21 | -18.48 | 35.41 |

| 2012-12 | 60.29 | 10.62 | 10.16 | -15.60 | 26.30 |

| 2013-03 | 61.47 | 7.15 | -2.64 | -40.30 | 10.07 |

| 2013-06 | 62.44 | 6.72 | -1.11 | -43.28 | 17.88 |

| 2013-09 | 63.07 | 6.37 | -1.36 | -38.70 | 5.94 |

| 2013-10 | -- | 6.44 | -1.60 | -38.80 | 10.40 |

數(shù)據(jù)來源:Wind資訊,中債資信整理

【中國能源網(wǎng)獨家稿件聲明】 凡注明 “中國能源網(wǎng)”來源之作品(文字、圖片、圖表), 未經(jīng)中國能源網(wǎng)授權(quán),任何媒體和個人不得全部或者部分轉(zhuǎn)載

責(zé)任編輯: 中國能源網(wǎng)

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號