![]() 煤炭

煤炭

![]() 煤炭

煤炭

一月以來,動力煤市場迎來一波小反彈,其驅動因素主要是節前部分終端的集中補庫需求釋放。進入下半月后,動力煤市場受到春節假期的影響,需求將處于全年低位水平,而供應雖然也會有邊際性減量,但在保供政策保駕護航和增量煤炭產能釋放下,整體仍有望保持在相對高位。

● 春節期間煤炭減量影響有限,節后煤礦復工速度或超預期

春節期間,煤炭供應將出現階段性減量,從CCTD監測的樣本煤礦產量數據看,春節期間煤炭日均產量一般較正常水平偏低8%左右,一般在節后第二周即可恢復至正常水平。從主產地調研情況看,今年停產煤礦仍以中小型民營礦井為主,大型煤礦多保持正常產銷。近期國家發改委、煤炭行業協會紛紛要求煤炭企業在春節期間做好煤炭產銷工作,因此實際減量情況對市場的影響料將有限。另外,今年煤礦放假停產較往年明顯提前,節后面臨長協履約任務,因此復工復產速度或超出預期。

● 春節期間煤炭需求保持低位,節后需求提升不宜高估

春節期間,在部分工業企業放假停產和冬季環保因素制約下,電力消費維持低位,期間煤炭消費增量主要取決于天氣情況,但是今年一月以來氣溫明顯偏暖,后期已經處于季節性尾聲,再出現極端寒冷天氣的可能性很低,疊加終端企業煤炭庫存充足,因此煤炭市場應該不會出現超預期采購需求。

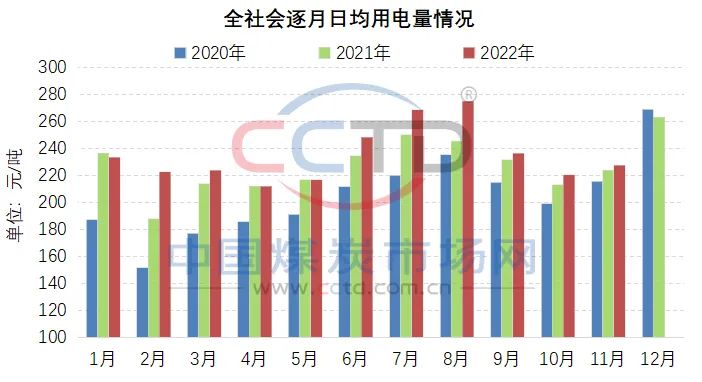

備注:2020年、2021年、2022年春節分別在1月,2月、2月。

節后,隨著企業復工復產,煤炭需求將明顯增加,但是增長的空間仍面臨多種因素的制約:一是短期內仍處于疫情放開的初期階段,受人員返崗的不確定性、前期訂單不足以及產品利潤不佳等因素影響,工業企業復工進度可能偏緩。二是節后已經處于冬季消費旺季尾聲,季節性消費支撐將明顯走弱。

綜合來看,春節長假期間,動力煤市場將呈現供需兩弱的局面,預計價格保持平穩運行。節后,由于仍處于疫情放開的初期階段,經濟增速將處于恢復性階段,疊加氣溫逐漸回暖,短期內煤炭需求的提升空間不宜高估,而供給在新增產能持續釋放和煤礦陸續復工下有望快速恢復至高位水平,因此動力煤市場總體供需格局將呈現略寬松局面,預計價格運行將穩中偏弱。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號