![]() 新能源

新能源

![]() 新能源

新能源

5月,受國內(nèi)新能源車銷量大漲的影響,新能源車最核心零部件動力電池的裝機量也隨之明顯上漲。

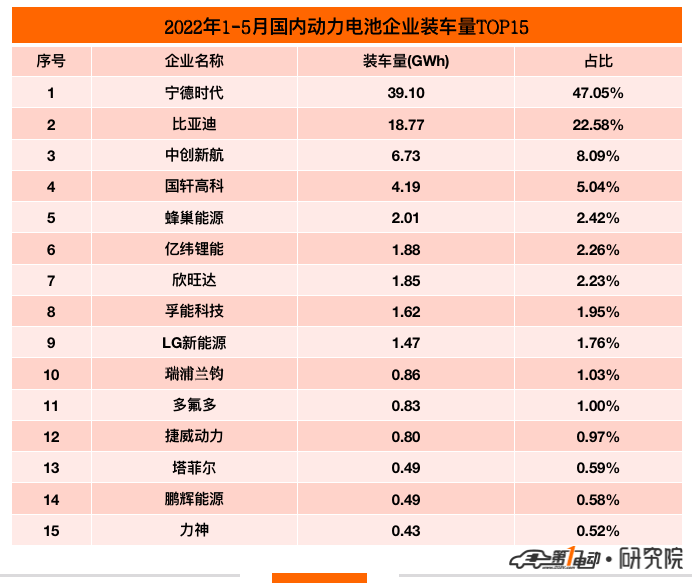

我國新能源汽車市場5月共計37家動力電池企業(yè)實現(xiàn)裝車配套,較去年同期減少4家。寧德時代、比亞迪、中創(chuàng)新航、國軒高科、欣旺達依然穩(wěn)居前五。

億緯鋰能超蜂巢能源位居第六,孚能科技上升一位至第七,蜂巢能源下降兩位至第八,瑞浦蘭鈞(瑞普能源)上升一位至第九,捷威動力躍升4位至第十。鵬輝能源下降4位至第15,塔菲爾再次上榜至第12,三星落榜。

值得注意的是,寧德時代市占率再次大幅上漲,5月上升7.5個百分點至45.75%,與之相反的是,比亞迪市占率大幅下降,5月下降10.2個百分點至21.99%。

寧德時代市占率上升至46%,比亞迪、瑞浦蘭鈞為何環(huán)比下降?

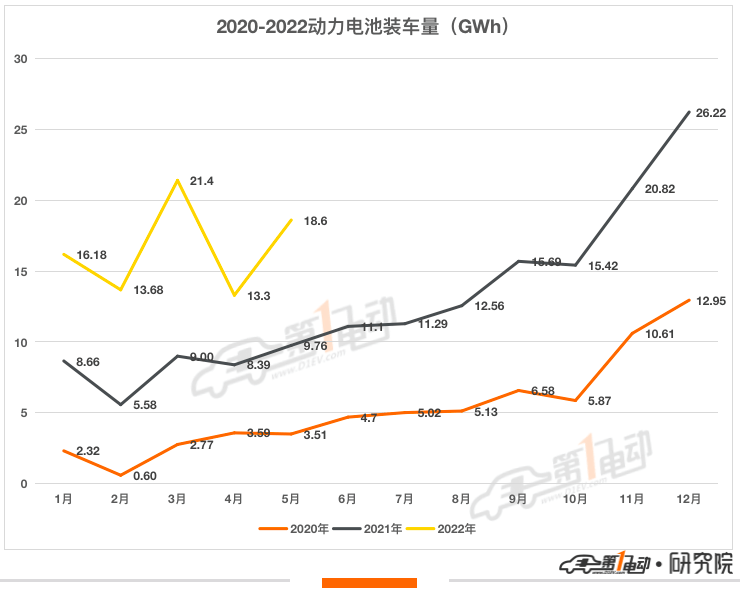

根據(jù)中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟(簡稱“電池聯(lián)盟”)發(fā)布的數(shù)據(jù),5月,我國動力電池裝車量18.6GWh,同比增長90.3%,環(huán)比增長39.9%。1-5月,我國動力電池累計裝車量83.1GWh, 累計同比增長100.8%。

從榜單來看,捷威動力環(huán)比暴漲超3.4倍,力神環(huán)比大漲超1.6倍,LG新能源和中創(chuàng)新航環(huán)比上漲超80%,寧德時代、億緯鋰能、孚能科技環(huán)比上漲超60%,多氟多、國軒高科環(huán)比上漲超30%,而在4月份上漲超3.6%的比亞迪5月環(huán)比下降超4.2%,同樣在4月上漲4.5%的瑞能蘭鈞5月下降超4.3%。

市占率方面,寧德時代從4月38.28%上升7.5個百分點至5月45.75%,捷威動力、中創(chuàng)新航、億緯鋰能、孚能科技、塔菲爾、LG新能源、力神市占率均有所上漲;比亞迪市占率從4月32.18%下降10.2個百分點至21.99%,國軒高科、欣旺達、蜂巢能源、瑞浦蘭鈞、鵬輝能源市占率均有所下降。

具體來看,由于疫情得到有效控制,上海、長春等地得以解封 ,特斯拉、上汽、一汽、吉利、長安等5月銷量大漲,受益于此,寧德時代5月裝車量8.51GWh,環(huán)比大漲67.5%,市占率46%,穩(wěn)居第一。

比亞迪裝機量4.09GWh,環(huán)比下降4.2%,位居第二。從裝機量數(shù)據(jù)來看,比亞迪受到了“長沙比亞迪工廠污染事件”影響。江西新能源科技職業(yè)學(xué)院新能源汽車技術(shù)研究院院長張翔也告訴我們,“受長沙工廠停產(chǎn)整頓的影響,長沙比亞迪電池產(chǎn)能受到了很大的影響,這個應(yīng)該是比亞迪裝機量下降的主要原因。”

受益于哪吒汽車、奇瑞新能源等銷量的大漲,捷威動力5月裝機量0.22GWh,環(huán)比暴漲340%,位居第10。得益于長安、江淮、廣汽、東風(fēng)銷量的熱賣,力神電池5月裝機量0.13GWh,環(huán)比大漲160%,位居第14。

瑞浦蘭鈞裝車量0.22GWh,環(huán)比下降403%,位居第九。張翔接受我們采 訪時表示,“瑞浦蘭鈞的電池主要供貨于上汽通用五菱,由于宏光MINIEV 5月銷量下降1.8%,受此影響,瑞浦蘭鈞裝車量環(huán)比下降。”

瑞浦能源已于4月7日完成股份制改造和名稱變更,公司全名由“瑞浦能源有限公司”變更為“瑞浦蘭鈞能源股份有限公司”。股份制改造和名稱變更意味著,瑞浦蘭鈞在為IPO做準(zhǔn)備。背靠青山控股,瑞浦能源已經(jīng)掌握了其他動力電池廠商夢寐以求的鎳資源。倘若上市成功,瑞浦能源在國產(chǎn)動力電池領(lǐng)域的排名將更進一步。

1-5月,寧德時代、比亞迪、中創(chuàng)新航、國軒高科、蜂巢能源分列前五。與前4月相比,LG新能源從第7下降至5月第九,塔菲爾超越鵬輝能源,上升一位排名第13。

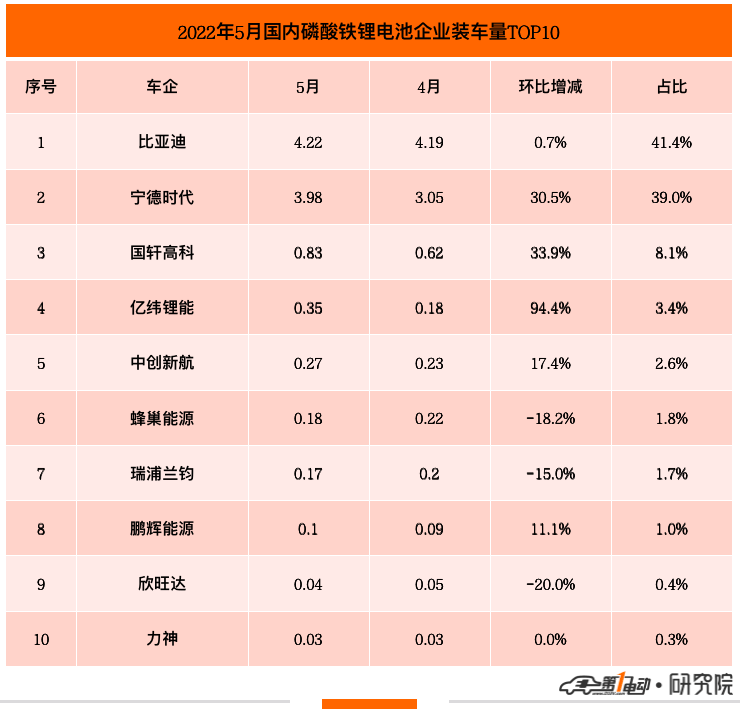

比亞迪磷酸鐵鋰電池連續(xù)兩個月蟬聯(lián)冠軍

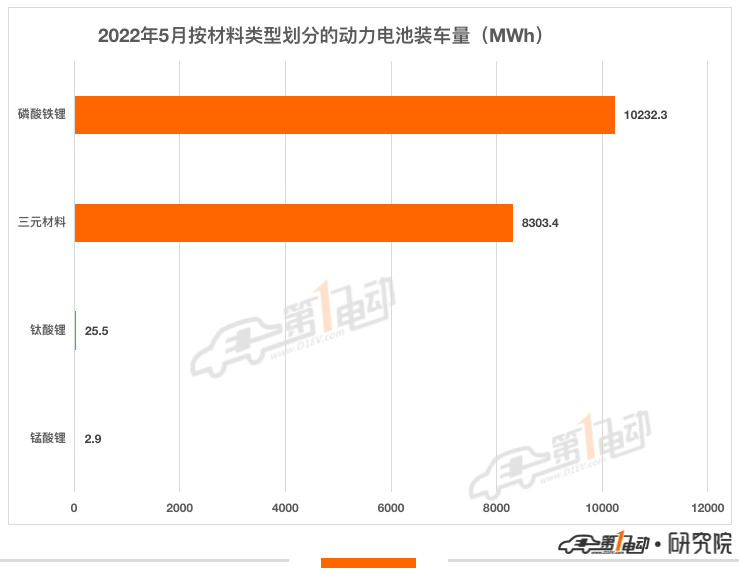

分電池類型來看,5月三元鋰電池裝車量8.3GWh,占總裝車量44.7%,同比增長59%,環(huán)比增長90.3%;磷酸鐵鋰電池裝車量10.2GWh,占總裝車量55.1%,同比增長126.5%,環(huán)比增長15.1%。

1-5月三元電池累計裝車量34GWh,占總裝車量40.9%,累計同比增長40.5%;磷酸鐵鋰電池累計裝車量49GWh,占總裝車量58.9%,累計同比增長186.1%,呈現(xiàn)快速增長發(fā)展勢頭。

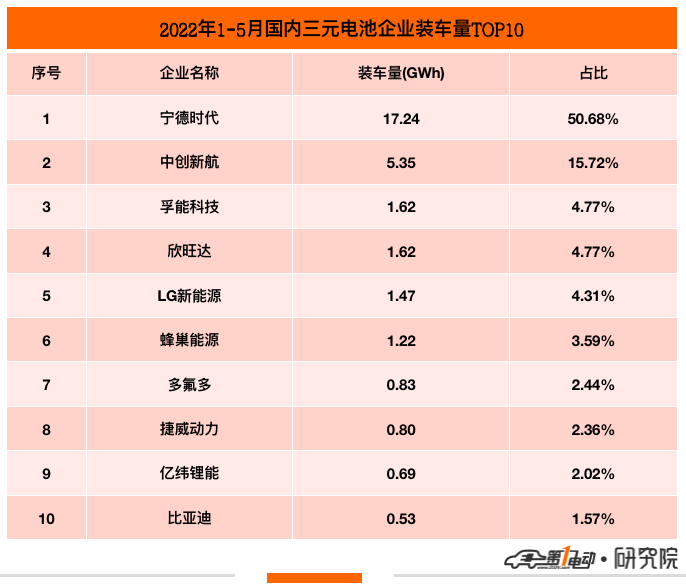

三元電池材料方面,寧德時代裝車量4.29GWh,環(huán)比暴漲111%,占比高達12%,位居榜首。三元電池市場處于寧德時代一家獨大格局。中創(chuàng)新航裝車量1.37GWh,環(huán)比暴漲105%,位居第二,占比16.51%。欣旺達裝車量0.5GWh,環(huán)比微漲8.7%,位居第三,占比從3月10.45%下降4個百分點至6%。

捷威動力裝車量0.22GWh,占比達2.65%,再次上榜位居第五,塔菲爾裝車量0.18GWh,占比2.17GWh,再上榜位居第八。而國軒高科和比亞迪跌落榜單。

1-5月,寧德時代、中創(chuàng)新航、孚能科技分列前三,欣旺達躍升5位至第四,LG新能源從4月第3跌落至5月第五。榜單后五名的企業(yè)排名,與前4月排名一致。

磷酸鐵鋰電池方面,比亞迪裝車量4.22GWh,環(huán)比上漲0.7%,占比41.4%,連續(xù)2個月超越寧德時代蟬聯(lián)冠軍,寧德時代裝車量3.98GWh,環(huán)比上漲30.5%,占比39%,位居第二,國軒高科裝車量0.93GWh,環(huán)比上漲33.9%,占比8.1%,位居第三。

億緯鋰能裝車量0.35GWh,環(huán)比大漲94.4%,占比3.4%,連超中創(chuàng)新航、蜂巢能源和瑞普蘭鈞三家企業(yè)位居第四。

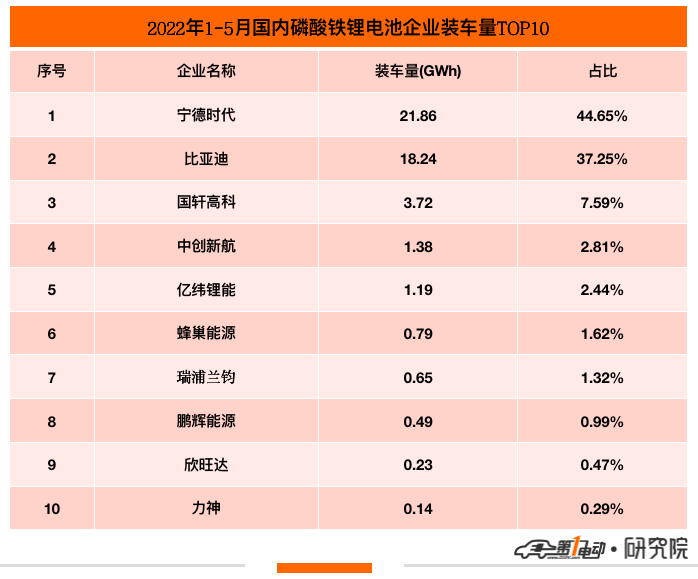

1-5月,寧德時代裝車量21.86GWh,占比44.65%,比亞迪裝車量18.24GWh,占比37.25%,兩者的差距正在逐步縮小且兩者占比高達81%,剩下不到20%的市場份額35家企業(yè)爭搶。

隨著一系列促進汽車消費政策的落地,6月新能源汽車銷量將迎來爆發(fā)式增長,動力電池裝車量也將迎來大幅上漲,預(yù)計動力電池市場又將呈現(xiàn)“寧王”一家獨大的局面。三元電池市場寧德時代已經(jīng)占據(jù)半壁江山,在磷酸鐵鋰電池市場,寧德時代和比亞迪將展開激烈角逐,6月的冠軍將花落誰家?我們拭目以待。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號