![]() 煤炭

煤炭

![]() 煤炭

煤炭

3月初,全國兩會、冬殘奧相繼召開,產地安全環保檢查趨嚴,部分礦保供暫停對市場銷售,國內供應階段性收緊,同時俄烏戰爭導致的國外供應吃緊、進口煤價格飆升進一步支撐了內貿市場。

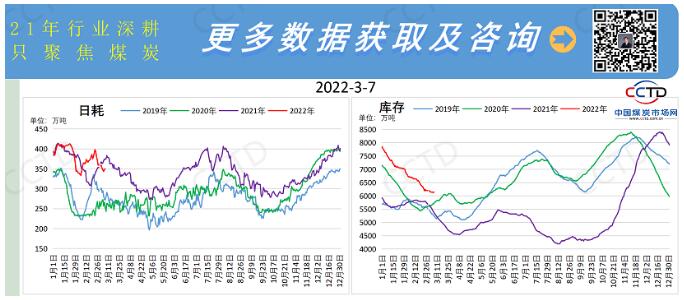

近期,隨著發運利潤空間不斷擴大,貿易商請車積極性大增,鐵路運量基本維持滿發狀態。呼鐵局批車保持在30大列以上,大秦線非天窗日運量保持在130萬噸以上,港口調入量增至歷史高位水平。在電廠長協采購積極,非電終端剛性采購需求增多下,港口調出量也增至較高水平。近日,港口進出量相對均衡,庫存雖有積累但提升較慢,截至3月8日,北方九港庫存1636.7萬噸,較月初小幅增加。

但后期來看,市場供需緊張關系將明顯緩解。一方面,保供穩價政策持續發力,政策調控始終保持在高壓態勢。在煤價高位以及國際形勢影響下,國內煤炭供應將保持在較高水平,3月11日重要會議結束和13日殘奧會結束后,上游產能和產量將加快釋放,煤炭產量有望進一步提升。

另一方面,煤炭消費即將進入傳統淡季,未來10天,全國大部地區平均氣溫較常年同期偏高2~4℃,其中甘肅、寧夏、陜西、內蒙古西部及長江中下游部分地區偏高5℃以上,在全國大部地區快速回暖下,電廠耗煤需求將明顯減弱。近日,沿海八省和內陸十七省終端耗煤均表現不及預期,耗煤出現同比下降。

在保供及長協的支持下,終端整體存煤相對合理。在煤價高位、政策高壓下,經過近期補庫后終端采購節奏或階段性放緩。預計本月中下旬,隨著用煤淡季到來,下游耗煤需求將進一步回落,而煤炭產量有望進一步增加,供需形勢將得到明顯緩解,市場供強需弱格局將逐步形成。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號