![]() 煤炭

煤炭

![]() 煤炭

煤炭

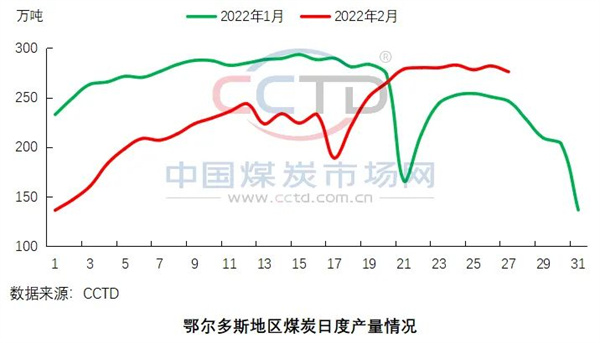

供應端產地煤炭供應持續增加。近期,產地在產煤礦產量繼續增加,根據CCTD中國煤炭市場網監測的數據顯示,截至目前,鄂爾多斯地區在產煤礦數量已提升至232座,環比上周同期增加7座,區域內煤炭日產量已穩定在280萬噸/日左右高位水平。

3月產地煤炭供應整體將保持在較高水平。3月上、中旬,全國兩會、冬殘奧會將如期召開,屆時,國家及地方對于保安全、護穩定的要求會更高,產地煤礦環保、安監或將保持高壓態勢,國內煤炭供應將階段性收緊。3月下旬,重要會議結束后,主產地煤礦生產活動將逐步回歸常態化,全國煤炭供應將快速恢復并穩定在較高水平(日產量1200萬噸以上)。

需求端3月終端電煤需求將呈先抑后揚走勢。3月,供暖季將基本結束,且全國大部分地區氣溫較常年同期偏高1-3℃,民用電需求將減弱;3月上、中旬,全國兩會、冬殘奧會召開期間,京津冀及周邊地區鋼鐵、化工等高耗能行業企業用電需求或受到壓制,3月下旬,隨著重要會議結束,下游工業企業將全面復工復產,工業用電需求將隨之恢復。

后市研判短期來看,在經歷前期持續大幅去庫后,終端采購需求將陸續釋放,市場成交將較為活躍,但近期政策端“穩價”調控頻繁,需關注政策執行力度及其對市場情緒的影響。

3月下旬起,隨著供暖季結束,煤炭消費將進入傳統淡季,加之全國煤炭供應將穩定在較高水平,預計供強需弱格局將逐步形成,有利于市場煤價穩定在合理區間內。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號