![]() 新能源

新能源

![]() 新能源

新能源

摘要:隨著磷酸鐵鋰的技術(shù)路線在終端消費(fèi)市場(chǎng)逐漸深入人心,磷酸鐵鋰電池市場(chǎng)逐漸擴(kuò)大

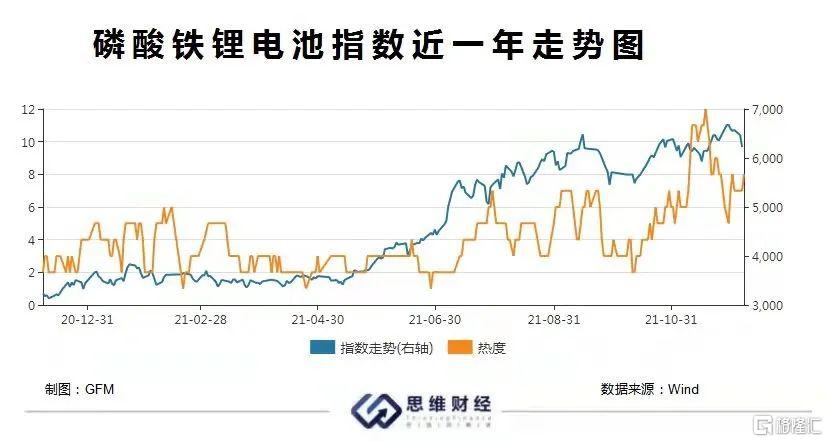

今年以來(lái),受益于火熱的新能源賽道,鋰電板塊迎來(lái)爆發(fā)期,尤為值得一提的是磷酸鐵鋰電池概念指數(shù)持續(xù)走高,從今年初至12月10日,Wind磷酸鐵鋰電池概念指數(shù)累計(jì)漲幅高達(dá)85.17%,而滬深300指數(shù)同期下跌3%。

與電池概念火爆相伴的是磷酸鐵鋰行業(yè)景氣度高漲。SMM歷史價(jià)格數(shù)據(jù)顯示,截至12月10日,磷酸鐵鋰(動(dòng)力型)價(jià)格為9.2萬(wàn)元/噸,磷酸鐵鋰(儲(chǔ)能型)價(jià)格為8.65萬(wàn)元/噸。今年以來(lái),電池級(jí)碳酸鋰價(jià)格大幅上漲,在成本的帶動(dòng)下,動(dòng)力型磷酸鐵鋰價(jià)格也隨之快速上行,均價(jià)從1月3.9萬(wàn)元/噸上漲至近期9.3萬(wàn)元/噸左右,漲幅高達(dá)138%。

事實(shí)上,今年以來(lái),多家上市公司積極加碼布局磷酸鐵鋰業(yè)務(wù),密集擴(kuò)張磷酸鐵鋰產(chǎn)能。據(jù)不完全統(tǒng)計(jì),僅10月以來(lái)上市公司公布的磷酸鐵鋰項(xiàng)目規(guī)劃年產(chǎn)能合計(jì)就超過(guò)100萬(wàn)噸。

作為正極材料的磷酸鐵鋰與三元材料,究竟孰優(yōu)孰劣?誰(shuí)將成為行業(yè)趨勢(shì)?2020年排名前十企業(yè)的產(chǎn)量合計(jì)占2020年中國(guó)磷酸鐵鋰材料產(chǎn)量的99%。隨著擴(kuò)產(chǎn)推進(jìn)、市場(chǎng)參與者增加,目前頭部企業(yè)壟斷的格局能否打破?

01

市場(chǎng)需求旺盛

磷酸鐵鋰是一種以鋰源、鐵源、磷源和碳源為主要原料的正極材料,而正極材料是鋰電池的核心材料,在鋰電池材料成本中所占的比例達(dá)30%-40%,直接決定了電池整體成本,是鋰電池產(chǎn)業(yè)鏈中規(guī)模最大、產(chǎn)值最高的材料,引領(lǐng)著整個(gè)鋰電池產(chǎn)業(yè)的發(fā)展。

具體來(lái)看,鋰電池產(chǎn)業(yè)鏈主要分為前中后三部分:前端是有色金屬、氟化物等資源;中間是正負(fù)極材料、電解液、銅箔、隔膜、鋰電設(shè)備等材料;后端是以寧德時(shí)代為代表的電池制造商。在2021年鋰電池行業(yè)高景氣度之際,產(chǎn)業(yè)鏈中前端的利潤(rùn)增幅更大,資源企業(yè)和原料供應(yīng)商成為最大受益者。

鋰電池為新能源汽車的核心零部件,其發(fā)展與新能源汽車行業(yè)息息相關(guān)。《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035 年)》提出,到2025年我國(guó)新能源汽車新車銷售量將達(dá)到汽車新車銷售總量的20%左右。根據(jù)高工產(chǎn)研鋰電研究所預(yù)測(cè),到2025年中國(guó)新能源汽車產(chǎn)量和銷量分別達(dá)到625萬(wàn)輛和623萬(wàn)輛,產(chǎn)銷量以2020年為基期的年均復(fù)合增長(zhǎng)率均為35%左右。

在政策驅(qū)動(dòng)下,今年以來(lái)我國(guó)新能源車發(fā)展迅猛。根據(jù)乘聯(lián)會(huì)發(fā)布的乘用車產(chǎn)銷數(shù)據(jù),今年1月至11月新能源乘用車批發(fā)280.7萬(wàn)輛,同比增長(zhǎng)190.2%;零售251.4萬(wàn)輛,同比增長(zhǎng)178.3%;滲透率為13.9%,相較2020全年5.8%的滲透率提升明顯。

隨著新能源汽車市場(chǎng)的迅速崛起,我國(guó)的電力電池行業(yè)需求量不斷增長(zhǎng)。根據(jù)高工產(chǎn)研鋰電研究所的統(tǒng)計(jì),2017年至2019年我國(guó)動(dòng)力電池裝機(jī)量復(fù)合增長(zhǎng)率為31.29%,是全球動(dòng)力電池增長(zhǎng)的主要驅(qū)動(dòng)力。2020 年全球動(dòng)力電池裝機(jī)量137.3GWh,同比增長(zhǎng)17.2%,其中我國(guó)我國(guó)動(dòng)力電池裝機(jī)量為63.60GWh,占比46.32%。今年1月至10月,我國(guó)動(dòng)力電池裝機(jī)量累計(jì)107.5GWh,同比累計(jì)上升168.1%。

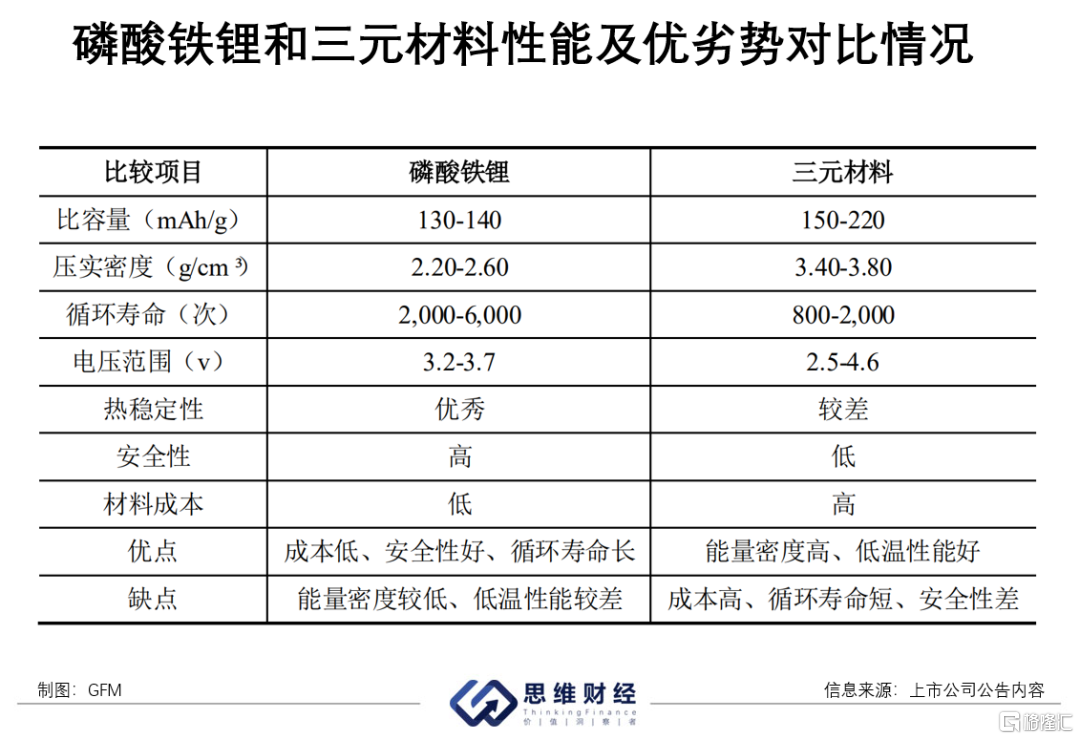

磷酸鐵鋰與三元材料是新能源汽車動(dòng)力電池中應(yīng)用最為廣泛的兩大材料。在性能方面,兩者各有優(yōu)缺點(diǎn),具體來(lái)看,磷酸鐵鋰具有安全性高、成本低、循環(huán)壽命長(zhǎng)等優(yōu)勢(shì),也存在著能量密度低、低溫性能較差的缺陷。目前,行業(yè)內(nèi)很多企業(yè)正在研究通過(guò)改進(jìn)技術(shù)路線或工藝流程來(lái)提高其能量密度。而三元材料具有成本高、循環(huán)壽命短、安全性差的缺陷,在能量密度、低溫性能方面更具優(yōu)勢(shì)。

自2008年起,磷酸鐵鋰電池憑借其低成本優(yōu)勢(shì)在我國(guó)新能源汽車動(dòng)力電池市場(chǎng)占據(jù)主流地位,磷酸鐵鋰出貨量也相應(yīng)處于高速增長(zhǎng)態(tài)勢(shì),2014年出貨量為1.4萬(wàn)噸,同比增長(zhǎng)68%;2015年出貨量為3.1萬(wàn)噸,同比增長(zhǎng)118%。

自2020年以來(lái),寧德時(shí)代、比亞迪分別推出“CTP”、“刀片電池”等技術(shù),使得磷酸鐵鋰電池的能量密度有所提升,安全性、成本等優(yōu)勢(shì)更為凸顯,推動(dòng)了其在新能源乘用車領(lǐng)域的應(yīng)用。除此之外,“Model3”、“比亞迪漢”、“宏光MINI”等爆款車型也開始采用磷酸鐵鋰材料電池。

隨著磷酸鐵鋰的技術(shù)路線在終端消費(fèi)市場(chǎng)逐漸深入人心,磷酸鐵鋰電池市場(chǎng)逐漸擴(kuò)大。根據(jù)起點(diǎn)研究院統(tǒng)計(jì),2020年全球磷酸鐵鋰電池市場(chǎng)規(guī)模為51.3GWH,較2019年同比增長(zhǎng)46.5%。

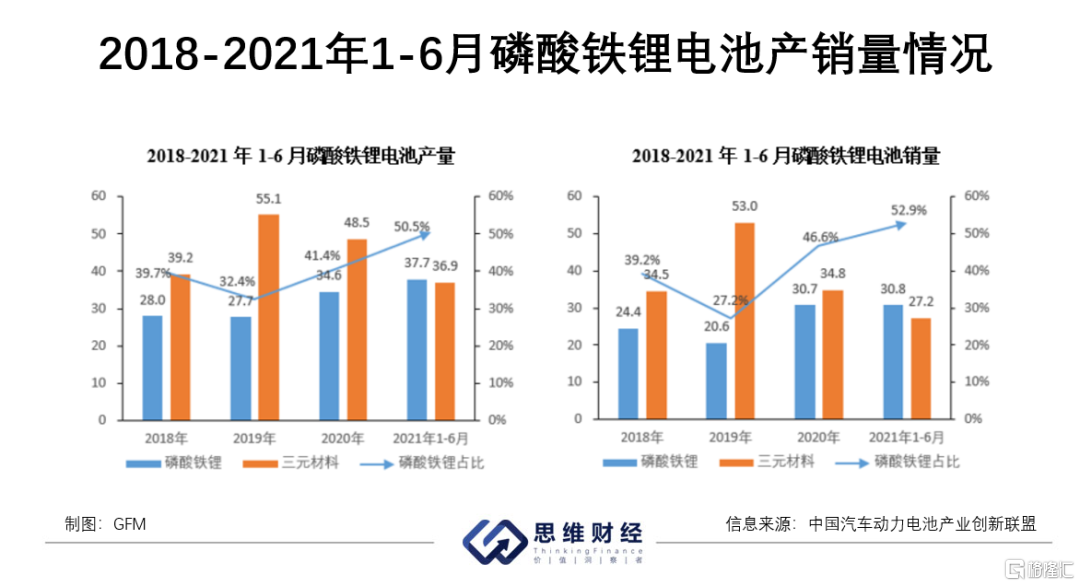

磷酸鐵鋰電池需求進(jìn)一步提升,產(chǎn)銷量也增長(zhǎng)迅速。中國(guó)汽車動(dòng)力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟數(shù)據(jù)顯示,2021年上半年,磷酸鐵鋰電池產(chǎn)量為37.7GWh,在動(dòng)力電池總產(chǎn)量中占比53.4%;銷量為30.8GWh,在動(dòng)力電池總銷量中占比52.9%,超越了三元電池的產(chǎn)銷量。

與之相應(yīng)地,磷酸鐵鋰電池裝機(jī)量受益于下游客戶旺盛需求開始迅速增長(zhǎng)。數(shù)據(jù)顯示,2021年1-11月,我國(guó)動(dòng)力電池裝車量累計(jì)128.3GWh,同比累計(jì)上升153.1%,其中,磷酸鐵鋰電池的裝機(jī)量累計(jì)達(dá)64.8GWh,占比50.5%,同比累計(jì)上升270.3%;三元電池裝車量累計(jì)63.3GWh,占總裝車量49.3%,同比累計(jì)上升92.5%, 磷酸鐵鋰電池裝機(jī)量完成對(duì)三元電池的超越。

02

上市公司積極擴(kuò)產(chǎn)

隨著我國(guó)磷酸鐵鋰電池需求量快速增長(zhǎng),磷酸鐵鋰市場(chǎng)空間廣闊,預(yù)計(jì)將迎來(lái)巨大的發(fā)展機(jī)遇。磷酸鐵鋰行業(yè)量?jī)r(jià)齊升,景氣度大幅提升。

今年以來(lái),磷酸鐵鋰的價(jià)格持續(xù)上行。SMM歷史價(jià)格顯示,動(dòng)力型磷酸鐵鋰現(xiàn)貨從1月均價(jià)3.9萬(wàn)元/噸上漲至近期9.3萬(wàn)元/噸左右,漲幅高達(dá)138%。

SMM認(rèn)為,四季度新能源汽車需求放量疊加鐵鋰電池在新能源汽車中應(yīng)用占比提升,鐵鋰供應(yīng)缺口仍在,磷酸鐵鋰整體供需失衡局面持續(xù),依舊會(huì)對(duì)磷酸鐵鋰價(jià)格形成支撐,預(yù)計(jì)后市磷酸鐵鋰價(jià)格仍將隨原料價(jià)格上行。

多家上市公司聞風(fēng)而動(dòng),瞄準(zhǔn)磷酸鐵鋰正極材料,積極擴(kuò)張磷酸鐵鋰產(chǎn)能。

12月9日,中偉股份公告,公司擬在開陽(yáng)縣建年產(chǎn)20萬(wàn)噸磷酸鐵及磷酸鐵鋰材料生產(chǎn)線一體化項(xiàng)目,同時(shí)在化工園區(qū)范圍內(nèi)配套建設(shè)磷礦制磷酸或黃磷、磷酸一銨,另配套礦區(qū)及磷礦開采,以匹配20萬(wàn)噸磷酸鐵鋰產(chǎn)品需求,項(xiàng)目總投資約100億元,分期開發(fā),建設(shè)期33個(gè)月。而在此前的11月30日,中偉股份也曾公告表示,在貴州投資總產(chǎn)能規(guī)劃建設(shè)不低于30萬(wàn)噸/年的磷酸鐵、磷酸鐵鋰及相關(guān)磷資源開發(fā)、磷化工配套項(xiàng)目。

此外,12月8日泰和科技表示擬建設(shè)的年產(chǎn)1萬(wàn)噸磷酸鐵鋰高端正極材料項(xiàng)目已完成立項(xiàng)手續(xù);12月1日,龍佰集團(tuán)發(fā)布公告稱,累計(jì)投資30億元擬在南漳縣投資建設(shè)年產(chǎn)15萬(wàn)噸電池級(jí)磷酸鐵鋰項(xiàng)目及其他相關(guān)項(xiàng)目。

11月,富臨精工擬定增募資15億元,投建5萬(wàn)噸磷酸鐵鋰正極材料及其他項(xiàng)目;川金諾發(fā)布公告,擬在防城港市投資建設(shè)5萬(wàn)噸/年電池級(jí)磷酸鐵鋰正極材料前驅(qū)體材料磷酸鐵及配套60萬(wàn)噸/年硫磺制酸項(xiàng)目、10萬(wàn)噸/年電池級(jí)磷酸鐵鋰正極材料項(xiàng)目。

而在11月19日,兩家上市公司同一日發(fā)布擴(kuò)產(chǎn)公告。其中,已具備年產(chǎn)4200噸磷酸鐵鋰產(chǎn)能的中銀絨業(yè)公告,預(yù)計(jì)投資20億投建8萬(wàn)噸鋰電池正極材料磷酸鐵鋰項(xiàng)目;川發(fā)龍蟒宣布擬在德阿產(chǎn)業(yè)園區(qū)建設(shè)年產(chǎn)20萬(wàn)噸新能源材料項(xiàng)目,其中包括20萬(wàn)噸磷酸鐵鋰以及20萬(wàn)噸磷酸鐵生產(chǎn)線。

除了上述企業(yè),德方納米、華友鈷業(yè)、龍?bào)纯萍肌盘锕煞莸榷嗉夜疽苍诜e極新增磷酸鐵鋰產(chǎn)能。2021年以來(lái),相關(guān)公司在磷酸鐵鋰方面投資布局的熱度延續(xù),新增磷酸鐵鋰項(xiàng)目逐漸增多。

中偉股份公告中披露的數(shù)據(jù)顯示,2021年我國(guó)上半年計(jì)劃新增的產(chǎn)能中,37.2萬(wàn)噸為磷酸鐵鋰項(xiàng)目,顯著高于碳酸鋰項(xiàng)目的18.4萬(wàn)噸,三元材料項(xiàng)目的23萬(wàn)噸。據(jù)不完全統(tǒng)計(jì),10月以來(lái),我國(guó)計(jì)劃新增磷酸鐵鋰產(chǎn)能合計(jì)超100萬(wàn)噸,遠(yuǎn)超2020年實(shí)際產(chǎn)能。

東吳證券在研報(bào)中表示,除了傳統(tǒng)磷酸鐵鋰企業(yè)紛紛擴(kuò)產(chǎn),磷化工、鈦白粉等生產(chǎn)企業(yè)憑借各自資源優(yōu)勢(shì)相繼切入磷酸鐵、磷酸鐵鋰產(chǎn)業(yè)鏈,發(fā)展第二成長(zhǎng)曲線。群雄逐鹿,隨著磷酸鐵/磷酸鐵鋰朝著大宗商品化方向發(fā)展,一體化成本為王。除了成本因素,由于我國(guó)電池生產(chǎn)商集中度高,綁定下游電池大客戶至關(guān)重要。

而下游市場(chǎng),鋰電池頭部企業(yè)紛紛加速擴(kuò)產(chǎn)磷酸鐵鋰項(xiàng)目。比如,比亞迪自2020年以來(lái)在全國(guó)多地的動(dòng)力電池項(xiàng)目幾乎都是磷酸鐵鋰“刀片電池”項(xiàng)目;2021年2月和3月,億緯鋰能分別斥資10億元和39億元投資磷酸鐵鋰電池項(xiàng)目;此外,寧德時(shí)代、瑞浦能源、蜂巢能源、中航鋰電也在積極加碼磷酸鐵鋰產(chǎn)能布局。

03

市場(chǎng)馬太效應(yīng)加劇

根據(jù)中國(guó)電池工業(yè)協(xié)會(huì)大數(shù)據(jù)中心統(tǒng)計(jì),2020年中國(guó)鋰電磷酸鐵鋰產(chǎn)量約14.3萬(wàn)噸,同比增長(zhǎng) 60.7%。其中,排名前十企業(yè)的產(chǎn)量合計(jì)占2020年中國(guó)磷酸鐵鋰產(chǎn)量的99%。

具體來(lái)看,磷酸鐵鋰產(chǎn)量主要被德方納米、湖南裕能、國(guó)軒高科、貝特瑞、湖北萬(wàn)潤(rùn) 5 家企業(yè)壟斷,市占率分別為20%、15.2%、14.6%、14.1%、12.4%。這5家企業(yè)產(chǎn)量合計(jì)占2020年中國(guó)磷酸鐵鋰產(chǎn)量的76%,較2019年前五企業(yè)的產(chǎn)量合計(jì)占比提升13個(gè)百分點(diǎn),磷酸鐵鋰材料企業(yè)產(chǎn)量集中度進(jìn)一步提升。

東吳證券數(shù)據(jù)顯示,2020年,我國(guó)磷酸鐵鋰產(chǎn)能34.7萬(wàn)噸。隨著磷酸鐵鋰供需快速增長(zhǎng),國(guó)信證券預(yù)計(jì),2021年至2025年,磷酸鐵鋰產(chǎn)能分別為81.1萬(wàn)噸、152.6萬(wàn)噸、387.2萬(wàn)噸、420萬(wàn)噸、450.5萬(wàn)噸,對(duì)應(yīng)缺口分別為-1.3萬(wàn)噸、27.6萬(wàn)噸、67.1萬(wàn)噸、261.9萬(wàn)噸、240.2萬(wàn)噸,供需緊張將逐步緩解,2023年以后磷酸鐵鋰產(chǎn)能將大幅過(guò)剩。

值得注意的是,磷酸鐵鋰計(jì)劃新增產(chǎn)能釋放仍需時(shí)間,公告的磷酸鐵鋰的產(chǎn)能建設(shè)周期多數(shù)在3-5年,產(chǎn)能過(guò)剩何時(shí)出現(xiàn)則需視供給端產(chǎn)能釋放節(jié)奏而定。具體來(lái)看,富臨精工在磷酸鐵鋰擴(kuò)產(chǎn)公告中表示:“2021年7月,公司規(guī)劃新增投資建設(shè)年產(chǎn)25萬(wàn)噸磷酸鐵鋰正極材料項(xiàng)目,并先行啟動(dòng)一期項(xiàng)目,即新建年產(chǎn)6萬(wàn)噸磷酸鐵鋰正極材料項(xiàng)目計(jì)劃于2021年9月份啟動(dòng)建設(shè),并于2022年10月前實(shí)現(xiàn)項(xiàng)目投產(chǎn),二期計(jì)劃--后續(xù)公司將依據(jù)主要客戶的需求變動(dòng)情況、市場(chǎng)需求預(yù)期變動(dòng)情況、行業(yè)內(nèi)產(chǎn)能擴(kuò)張節(jié)奏、資金使用安排情況適時(shí)啟動(dòng)。”

目前來(lái)看,磷酸鐵鋰市場(chǎng)需求旺盛,行業(yè)頭部企業(yè)通過(guò)資本實(shí)力、規(guī)模效應(yīng)、客戶粘性、技術(shù)積累和歷史經(jīng)驗(yàn)追求“高品質(zhì)、低成本”,取得了競(jìng)爭(zhēng)優(yōu)勢(shì),并占據(jù)較大的市場(chǎng)份額。隨著市場(chǎng)穩(wěn)步成長(zhǎng),缺乏核心競(jìng)爭(zhēng)力的中小企業(yè)逐漸退出市場(chǎng),低水平競(jìng)爭(zhēng)不斷減少。

富臨精工在公告中表示,未來(lái)市場(chǎng)的競(jìng)爭(zhēng),一方面注重產(chǎn)能規(guī)模的合理擴(kuò)張,另一方面更加注重產(chǎn)品性能、技術(shù)快速迭代和產(chǎn)業(yè)生態(tài)合作,正極材料、電池封裝、汽車“三電”(電池、電機(jī)、電控)等各產(chǎn)業(yè)鏈集中度將不斷提高,產(chǎn)業(yè)內(nèi)合作協(xié)同將進(jìn)一步密切。未來(lái)我國(guó)磷酸鐵鋰正極材料市場(chǎng)將形成以技術(shù)、產(chǎn)業(yè)鏈上下游資源為主導(dǎo)的良性競(jìng)爭(zhēng)局面,磷酸鐵鋰正極材料產(chǎn)能將逐漸向具備核心技術(shù)和產(chǎn)業(yè)鏈資源優(yōu)勢(shì)的主要企業(yè)集中。

格隆匯聲明:文中觀點(diǎn)均來(lái)自原作者,不代表格隆匯觀點(diǎn)及立場(chǎng)。特別提醒,投資決策需建立在獨(dú)立思考之上,本文內(nèi)容僅供參考,不作為實(shí)際操作建議,交易風(fēng)險(xiǎn)自擔(dān)。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)