![]() 新能源

新能源

![]() 新能源

新能源

在“雙碳目標”以后,我國又提出了構建新型電力系統(tǒng)的發(fā)展戰(zhàn)略,在新能源快速發(fā)展的趨勢下,可以說可再生能源發(fā)電并網和消納壓力是儲能發(fā)展的最大動力,也給儲能行業(yè)帶來了強勁的市場需求。

目前儲能端依舊以抽水蓄能為主,不過2020年電化學中的鋰電池儲能實現快速增長,據CNESA統(tǒng)計,2020年底我國新型電力儲能新增裝機規(guī)模3.3GW,其中鋰電池占76%,另外隨著寧德時代宣布鈉電池產業(yè)鏈成熟,鈉電池在儲能端很好的彌補了鋰資源緊張的局面,為電化學儲能貢獻了巨大的發(fā)展?jié)摿Α?/p>

今年以來,儲能相關政策密集出臺,在市場需求日益增長的背景下,動力電池企業(yè)紛紛向儲能領域擴張。包括新能源整車、上游鋰電材料在內的上市公司都在加速擴張產能。新型儲能市場蓄勢待發(fā)。

01 2021年儲能政策匯總

儲能政策的密集出臺直指碳中和愿景下大力推動新能源發(fā)電裝機過程中的大量棄風棄光現象,政策擬通過明確市場地位和價格機制、形成和完善商業(yè)模式,以推動傳統(tǒng)抽水蓄能和新型電化學儲能等加快發(fā)展及大規(guī)模應用,有效的緩解新能源發(fā)展和消納中的壓力。

根據最新的文件,8月10日,國家發(fā)改委、國家能源局聯合發(fā)布了《關于鼓勵可再生能源發(fā)電企業(yè)自建或購買調峰能力增加并網規(guī)模的通知》,進一步鼓勵和推動可再生能源企業(yè)的發(fā)電端儲能應用推廣,并將相應成本明確在發(fā)電成本中,預計后續(xù)將出臺電化學儲能電價和發(fā)電側電價市場化的相關政策,這將進一步推動儲能推廣需求從政策導向轉向盈利導向。

在此之前,從2021年4月開始,國家發(fā)改委、國家能源局等各部委陸續(xù)出臺了一系列與儲能有關的政策措施,具體如下:

4月19日,國家能源局印發(fā)關于《2021年能源工作指導意見》的通知,指出要穩(wěn)步有序推進儲能項目試驗示范。在確保電網安全的前提下,推進電力源網荷儲一體化和多能互補發(fā)展。推動新型儲能產業(yè)化、規(guī)模化示范,促進儲能技術裝備和商業(yè)模式創(chuàng)新。

4月25日,國家能源局綜合司向各省市發(fā)改委及能源局印發(fā)《關于報送“十四五”電力源網荷儲一體化和多能互補工作方案的通知》,就“碳達峰”、“碳中和”目標下推動電力源網荷儲一體化和多能互補工作給出指導意見。《通知》鼓勵“風光水(儲)”“風光儲”一體化,充分發(fā)揮流域梯級水電站、具有較強調節(jié)性能水電站、儲熱型光熱電站、儲能設施的調節(jié)能力,匯集新能源電力,積極推動“風光水(儲)”“風光儲”一體化。

5月18日,國家發(fā)改委印發(fā)《關于“十四五”時期深化價格機制改革行動方案的通知》,《通知》指出,要深入推進能源價格改革,持續(xù)深化燃煤發(fā)電、燃氣發(fā)電、水電、核電等上網電價市場化改革,完善風電、光伏發(fā)電、抽水蓄能價格形成機制,建立新型儲能價格機制。

5月28日,生態(tài)環(huán)境部、商務部、國家發(fā)展和改革委員會、住房和城鄉(xiāng)建設部、中國人民銀行、海關總署、國家能源局、國家林業(yè)和草原局聯合發(fā)布《關于加強自由貿易試驗區(qū)生態(tài)環(huán)境保護推動高質量發(fā)展的指導意見》,指出推動新型儲能產業(yè)化、規(guī)模化示范,促進儲能技術裝備和商業(yè)模式創(chuàng)新。

6月22日,國家能源局發(fā)布《新型儲能項目管理規(guī)范(暫行)(征求意見稿)》向社會公開征求意見。《征求意見稿》適用于除抽水蓄能外的以輸出電力為主要形式的儲能項目。《征求意見稿》從規(guī)劃引導、備案建設、并網運行、檢測監(jiān)督等環(huán)節(jié)對儲能項目的行政管理、質量管理和安全管理做出了規(guī)定。

7月4日,工業(yè)和信息化部印發(fā)《新型數據中心發(fā)展三年行動計劃(2021-2023年)》的通知。通知要求加快先進綠色技術產品應用。支持探索利用鋰電池、儲氫和飛輪儲能等作為數據中心多元化儲能和備用電源裝置,加強動力電池梯次利用產品推廣應用。

7月15日,國家發(fā)展改革委、國家能源局印發(fā)《關于加快推動新型儲能發(fā)展的指導意見》。《指導意見》是解決新型儲能發(fā)展新階段突出矛盾的客觀需要和重要應對舉措。《指導意見》的主要目標是到2025年,實現新型儲能從商業(yè)化初期向規(guī)模化發(fā)展轉變,裝機規(guī)模達3000萬千瓦以上,新型儲能在推動能源領域碳達峰碳中和過程中發(fā)揮顯著作用;到2030年,實現新型儲能全面市場化發(fā)展。

7月16日,國家能源局綜合司印發(fā)《化學儲能電站項目督導檢查工作方案》的通知。通知要求,檢查化學儲能電站項目的安全管理情況,具體檢查事項包括關鍵設備質量、電站設計、電站施工、電站運維、電站并網、安全生產管理等。

7月17日,國家發(fā)展改革委印發(fā)《關于做好2021年能源迎峰度夏工作的通知》。通知要求,加強調峰能力建設,提高電力系統(tǒng)靈活性。要加大力度推動抽水蓄能和新型儲能加快發(fā)展,不斷健全市場化運行機制,全力提升電源側、電網側、用戶側儲能調峰能力。

7月26日,國家發(fā)展改革委印發(fā)《關于進一步完善分時電價機制的通知》。《通知》要求,明確分時電價機制執(zhí)行范圍。鼓勵工商業(yè)用戶通過配置儲能、開展綜合能源利用等方式降低高峰時段用電負荷、增加低谷用電量,通過改變用電時段來降低用電成本;《通知》要求,各地結合當地情況積極完善峰谷電價機制,統(tǒng)籌考慮當地電力供需狀況、新能源裝機占比等因素,科學劃分峰谷時段,合理確定峰谷電價價差;《通知》指出,要引導用戶削峰填谷、改善電力供需狀況、促進新能源消納。

02 儲能主力軍布局最新進展

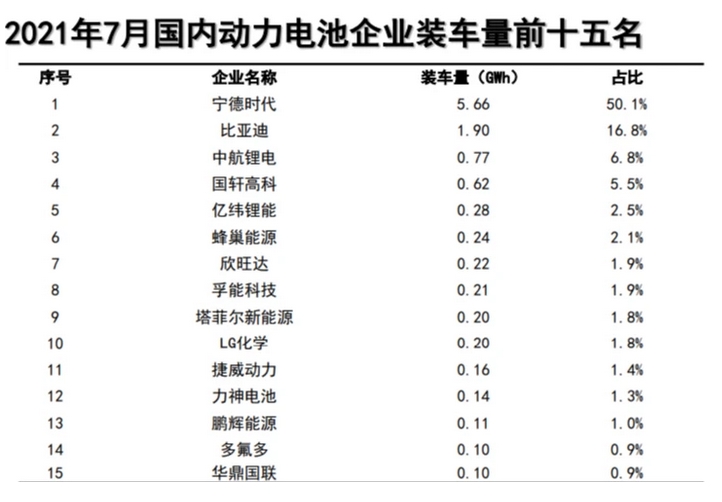

根據8月11日中國汽車動力電池產業(yè)創(chuàng)新聯盟的數據顯示,7月份國內動力電池企業(yè)裝車量前五名分別為:寧德時代(50.1%)、比亞迪(16.8%)、中航鋰電(6.8%)、國軒高科(5.5%)、億緯鋰能(2.5%)。

來源:IT之家

國內儲能企業(yè)的發(fā)展近況由此排名可窺一斑。本文選取其中幾家儲能龍頭企業(yè),對其最新進展介紹如下:

(1)寧德時代

今年上半年,寧德時代的全球動力電池裝機量達到34.1 GWh,同比增長234.2%,排名第一,市場占有率為29.9%。

6月3日,寧德時代牽頭承擔的“100MWh級新型鋰電池規(guī)模儲能技術開發(fā)及應用”項目順利通過綜合績效評估。該項目攻克了12000次超長循環(huán)壽命、高安全性能儲能專用電池核心技術,掌握了大規(guī)模儲能電站的統(tǒng)一調控、電池能量管理等關鍵系統(tǒng)集成技術,相關成果已成功應用于福建晉江30MW/108MWh儲能電站。

7月14日,寧德時代與宜賓市簽署全方位深化合作協(xié)議,雙方將在前期良好合作基礎上,攜手共建寧德時代西南總部、生產基地、產業(yè)生態(tài)體系、國際培訓中心、新能源學院和新能源產業(yè)基金。

7月29日,在寧德時代首場線上發(fā)布會上,董事長曾毓群發(fā)布了第一代鈉離子電池。在寧德時代的最新簡介中,“鋰離子電池研發(fā)制造公司”的身份,正式變成了“新能源創(chuàng)新科技公司”。寧德時代預計,在2023年前,鈉離子電池將基本形成完整產業(yè)鏈,正式成為多元能源體系中的一部分。

7月30日,寧德時代與江西省人民政府、宜春市人民政府簽署戰(zhàn)略合作框架協(xié)議,寧德時代新型鋰電池生產制造基地項目擬落戶宜春。根據協(xié)議,寧德時代將在宜春建設新型鋰電池生產制造基地及相應碳酸鋰等上游材料生產基地。該項目也將是宜春迄今為止總投資額最大、一次性固投最多的項目。

(2)比亞迪

在新能源汽車市場,除特斯拉之外,比亞迪是最值得關注的車企之一。進入2021年之后,比亞迪繼續(xù)爆發(fā),今年以來比亞迪的股價漲幅超過55%。2022年,比亞迪的動力電池規(guī)劃產能大約在115GWh,屆時預計對外供應有望大規(guī)模放量,電池業(yè)務將迎來高速增長。

7月17日,比亞迪與多氟多簽約,約定向比亞迪供應總量不低于6460噸的六氟磷酸鋰。

7月18日,天際股份全資子公司新泰材料與比亞迪供應鏈簽訂了《長期合作協(xié)議》,協(xié)議顯示,自2021年7月至2022年12月,新泰向比亞迪供應六氟磷酸鋰不少于3500噸;2023年供應3600-7800噸,具體可供產能雙方于2022年12月進行協(xié)商。

7月19日,延安必康控股子公司九九久科技與比亞迪供應鏈簽署《長期合作協(xié)議》,雙方約定2021年7-12月向比亞迪供貨不低于1150噸,2022年供貨不低于3360噸,2023年供貨不低于3360噸。

8月3日,比亞迪在安徽蕪湖無為市成立“無為弗迪電池有限公司”,用于生產電池。恰巧,合肥比亞迪汽車有限公司新能源汽車高端核心零部件項目已分別于2日、3日完成備案,無為弗迪電池有限公司的產品,一方面為合肥比亞迪汽車有限公司提供配套,另一方面則是擴張產能。

8月6日,鹽城弗迪電池有限公司注冊成立,經營范圍包括電池制造、電池銷售、新材料技術研發(fā)、合成材料銷售等,該公司唯一股東是比亞迪旗下全資控股的弗迪實業(yè)有限公司。

比亞迪重慶壁山工廠的電池產能已達20GWh,計劃年底產能提升至35GWh。此外,比亞迪長沙電池工廠、貴陽電池工、蚌埠弗迪項目也在逐步建設中,刀片電池在今年底的產能將達到75GWh。到2022年底,這一數字將擴大到100GWh。

(3)中航鋰電

公開數據顯示,2021年上半年,中航鋰電裝機量為3.63GWh,同比增長377.6%,位居國內第四位、全球第七位。

5月29日,中航鋰電與成都經開區(qū)成功簽約,中航鋰電50GWh動力電池及儲能電池成都基地項目正式落戶成都經開區(qū)。

5月31日,中航鋰電與武漢經開區(qū)簽署《中航鋰電動力電池及儲能電池武漢基地項目投資協(xié)議》,中航鋰電正式落戶華中。中航鋰電武漢基地項目計劃新建產能20GWh。

7月31日,中航鋰電武漢基地項目正式開工,中航鋰電武漢基地項目計劃新建產能20GWh,項目總投資100億元,一期投資約50億元。項目從洽談到簽約僅歷時兩個月,從簽約到開工也僅歷時兩個月,接下來,公司將以最快的速度推動項目及早建成投產。

8月10日,中航鋰電宣布與合肥市簽署投資協(xié)議,將在當地新建年產能50GWh的動力電池及儲能電池產業(yè)基地,該項目總投資248億元。

(4)國軒高科

國軒高科成立于2006年,2007年開始生產磷酸鐵鋰電池。目前在全球擁有七大研發(fā)中心,具備電池原材料、BMS系統(tǒng)開發(fā)、固態(tài)電池等技術研發(fā)能力。作為國內動力電池行業(yè)龍頭,國軒高科的磷酸鐵鋰電池具有相對優(yōu)勢,公司在國內市場是僅次于寧德時代、比亞迪的動力電池企業(yè)。

3月24日,國軒高科與宜春市人民政府在合肥簽訂投資合作協(xié)議,雙方就合資礦業(yè)公司組建、產業(yè)園項目落地等事宜簽訂合同,其中宜豐縣和奉新縣的鋰電新能源材料項目是宜春項目的重要組成部分。

5月22日,國軒高科宜春鋰電新能源項目在宜春經開區(qū)正式開工。國軒高科宜春鋰電新能源項目總投資115億元,分兩期建設,主要從事礦山資源開發(fā)、碳酸鋰提取、鋰電池研發(fā)與制造、儲能系統(tǒng)開發(fā)等,打造動力電池的全產業(yè)鏈體系,達產后預計可實現年產值200億元。

7月26日,國軒高科宣布在合肥廬江投建年產20萬噸的動力電池高端正極材料項目,建成后預計年產值達100億元。

7月27日,國軒高科與晶科能源簽署戰(zhàn)略合作協(xié)議,雙方將攜手開拓“光伏+儲能”市場。根據協(xié)議,國軒高科將與晶科能源共同開展“光伏+儲能”系統(tǒng)的合作研發(fā)生產及銷售,在“光伏+儲能”產品研發(fā)生產、分布式光儲系統(tǒng)開發(fā)銷售、一站式綜合性解決方案、光儲充電設備、光儲整縣推進等領域開展戰(zhàn)略合作。

國軒高科宜春項目取得突破性進展。8月3日、4日,國軒高科股份有限公司在宜春市分別與宜豐縣人民政府、奉新縣人民政府正式簽約,標志國軒高科在宜豐、奉新兩地投資建設的碳酸鋰項目正式開啟。項目全部達產后,預計年產碳酸鋰10萬噸,年產值過100億元。

(5)億緯鋰能

歷經20年快速發(fā)展,億緯鋰能已成為具有全球競爭力的高質量鋰電池平臺公司,同時擁有消費電池和動力電池核心技術和全面解決方案。億緯鋰能的裝機量呈現增長態(tài)勢,排名由2020年上半年的第8位,上升至2021年上半年的第6位。

7月9日,億緯鋰能公告稱擬以1.4億元收購金昆侖鋰業(yè)28.125%股權,并分期投資不超過18億元建設年產3萬噸碳酸鋰和氫氧化鋰項目。

7月22日,億緯鋰能公告表示擬投資24.5億元建3吉瓦圓柱磷酸鐵鋰電池生產線等若干項目。

8月2日,億緯鋰能公告稱,公司擬與恩捷股份合作在荊門設立合資公司,專注于鋰離子電池隔離膜和涂布膜的制造,年產能為16億平米濕法基膜以及與之產能完全匹配的涂布膜,并優(yōu)先向公司及其子公司供應,項目計劃投資總額為52億元。

8月4日,億緯鋰能發(fā)布公告,稱其與湖北荊門高新區(qū)管委會簽訂《戰(zhàn)略投資協(xié)議》。億緯鋰能及子公司擬在荊門投資新建年產30吉瓦動力儲能電池項目,具體為15吉瓦物流車和家庭儲能用磷酸鐵鋰電池項目和15吉瓦乘用車用三元電池項目。

8月9日,億緯鋰能發(fā)布公告,稱其已與格林美(業(yè)內較領先的廢舊電池、鈷鎳資源回收利用企業(yè))簽署《10000噸回收鎳產品定向循環(huán)供應合作備忘錄》。根據上述備忘錄,億緯鋰能將報廢的含鎳動力電池以及電池廢料提供給格林美,而自2024年起,格林美將向億緯鋰能供應每年1萬噸以上的回收產出鎳產品(包括硫酸鎳、三元前驅體與三元材料等鎳產品)。

03 結 語

儲能技術是新能源產業(yè)革命的核心。我國實現2030年前碳達峰和爭取2060年前碳中和的任務艱巨,實現“雙碳”目標的關鍵在于能源轉型與新型電力系統(tǒng)構建,而新能源發(fā)電的間歇性和不穩(wěn)定性等特點所引發(fā)的能源消納問題日益凸顯。新能源裝機的增長加大了電網的消納壓力,儲能是解決新能源消納的最佳方案。因此,儲能的重要性不言而喻。

中央已經明確要建立以新能源為主體的新型電力系統(tǒng),新能源裝機快速提升,使儲能的剛需屬性愈發(fā)增強。

2021年是儲能發(fā)展史上具有重要意義的一年,儲能行業(yè)在政策、發(fā)展各方面都將迎來重大突破。在“雙碳”目標的推動以及國家利好政策的扶持下,儲能行業(yè)將迎來更加廣闊的發(fā)展空間。

【中國能源網獨家稿件聲明】 凡注明 “中國能源網”來源之作品(文字、圖片、圖表), 未經中國能源網授權,任何媒體和個人不得全部或者部分轉載

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號