![]() 新能源

新能源

![]() 新能源

新能源

上周,由美國能源部、國防部、商務部、國務院四部門聯合組建的聯邦先進電池聯盟(The Federal Consortium for Advanced Batteries,下稱FCAB)發布了美國鋰電池國家藍圖(2021-2030),這是第一份由政府主導制定的美國鋰電池發展政策。

這份國家藍圖開宗明義,指出鋰電池改變了人們到日常生活,從消費電子產品到電動汽車到電網存儲到國防,對發展清潔能源經濟至關重要。全球鋰電池市場預計在未來十年將增長5到10倍。美國需要緊急投資,在美國國內建立鋰電池制造價值鏈,以跟上歐洲和東亞的步伐。

藍圖給出了未來十年的五個主要目標:

1、確保電池原材料供應安全,尋找敏感原料替代品,防范美國鋰電池對敏感材料的依賴。

2、建設美國國內鋰電池原材料加工能力。

3、刺激美國國內的正負極材料等前驅體、電芯、電池組的生產能力。

4、率先在美國建立廢舊電池回收和材料循環利用的產業能力。

5、保持美國在電池技術研發方面的領先優勢。

但是,這些雄心勃勃的目標并沒有具體的實施措施,藍圖中多次提到擺脫對鎳、鈷元素的依賴,但也只是停留在對目標的描述,缺乏技術路徑和政策保障。而且這份文件不光是缺少具體措施,以財經十一人的判斷,文件中對美國鋰電池產業當前現狀的估計還偏樂觀,在現有的全球鋰電池產業結構下,剛剛推出的這份美國鋰電國家藍圖能夠奏效的希望渺茫。

與美國的這份藍圖文件相比,中國、歐盟前幾年發布的多份文件,路徑要清晰得多。中國早在2015年5月就發布了《中國制造2025》,其中動力電池占據相當篇幅。2020年10月,中國汽車工程學會發布《節能與新能源汽車技術路線圖 (2.0)》,明確了動力電池的發展方向和技術路徑。歐洲在2018年2月發布“電池戰略行動計劃”,從經濟、技術、關鍵環節投入、掌握定價權方面規劃了歐洲未來的電池戰略。

美國只有特斯拉一張牌

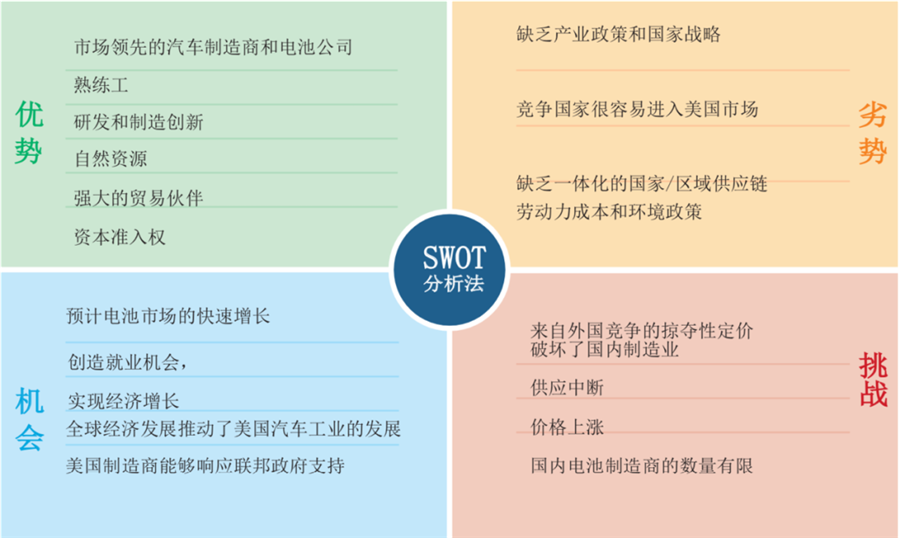

這份國家藍圖當中,FCAB對美國鋰電池產業的現狀進行了SWOT分析(見圖1),為什么財經十一人認為這份藍圖的估計偏樂觀,主要就是這份SWOT分析當中,優勢(STRENGTHS)當中的很多要素其實并不成立。

圖1:美國鋰電池產業SWOT分析

文件認為美國在全球鋰電池產業的競爭當中,優勢主要體現在擁有占據市場領導地位的整車廠和電池企業,有熟練的勞動力,有研發創新,自然資源,貿易伙伴和資本準入方面的優勢。但對于這些優勢當中的三個點,財經十一人表示質疑。

的確,目前新能源汽車的引領企業是特斯拉,但是要論整個第一集團的競爭力,中國與歐洲更為領先,美國傳統車企在新能源和智能化方面幾乎無所作為,更遑論領跑市場了。依靠特斯拉一家與中歐的群狼競爭,美國在新能源汽車的整車制造方面不掉隊已經算表現優異了。

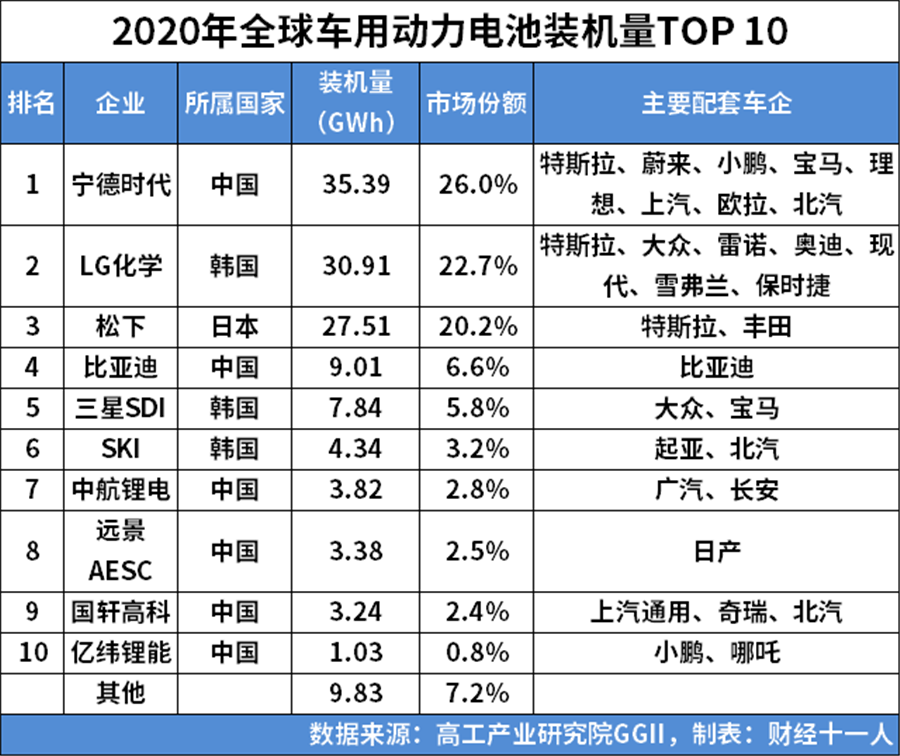

電池企業更是如此,2020年全球動力電池企業裝機量TOP10(見表1)當中,一家美國企業都沒有,中國6家,韓國3家,日本1家,東亞三強瓜分了動力電池92%以上的市場份額。如果說美國在這方面還能有所指望的話,特斯拉仍是唯一的希望。在2020年財報當中,特斯拉透露,2022年特斯拉的動力電池產能將達到200GWh,產量100GWh,成為全球最大的動力電池制造商。但還是同樣的問題,指望特斯拉一家企業對抗其他競爭者的集團優勢,難言希望巨大。而且特斯拉的未來產能中的一大部分還會布局在中歐。

表1 :2020年全球車用動力電池裝機量TOP10

整車企業、電池企業方面,美國不占優,整個產業鏈也基本沒有在美國布局,那么熟練的勞動力從何而來呢?而且電池制造對于勞動力的需求并非熟練工人,而是熟練工程師,在工程師的存量以及未來的供給方面,中國優勢明顯,歐洲也顯著優于美國,在鋰電池制造當中,美國的勞動力水平并無優勢。

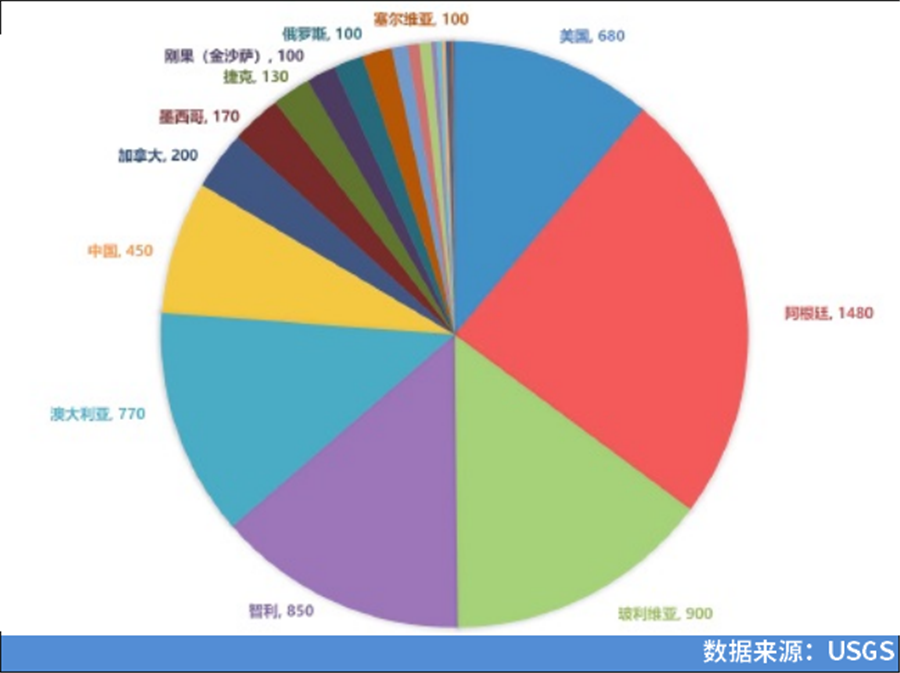

自然資源方面,美國也并無優勢,雖然根據美國地質勘探局USGS的數據(圖2),全球探明鋰資源約6200萬噸,美國儲量約680萬噸,占比11%,位居世界第五,排在阿根廷、玻利維亞、智利、澳大利亞之后。但可開采儲量方面,美國就非常有限了,鹽湖鹵水型鋰資源主要分布在南美鋰三角——阿根廷、智利、玻利維亞以及中國,固態鋰輝石資源主要分布在澳大利亞。

圖2:全球探明鋰資源儲量國別占比

除了頭部企業、熟練勞動力和自然資源,在優勢分析方面的研發、貿易伙伴以及資本準入方面,美國的確擁有一定優勢,但因為在特朗普任期內對新能源的投入減緩,美國已經實質上錯過了鋰電池產業鏈的關鍵窗口期,在現有的產業環境下,依靠這些優勢很難扭轉趨勢。

資源布局先機已失

鋰電池雖然擁有很高的技術含量,但本質上依然是資源產業,誰能占據成本更低、品質更高的資源,誰就能取得顯著優勢。因此在這份美國鋰電池國家藍圖中,設立的目標一就是確保電池原材料供應安全,并尋找替代材料,降低美國鋰電池產業對敏感資源的依賴。而現在鋰電池產業當中,敏感資源主要是鋰、鎳兩種。

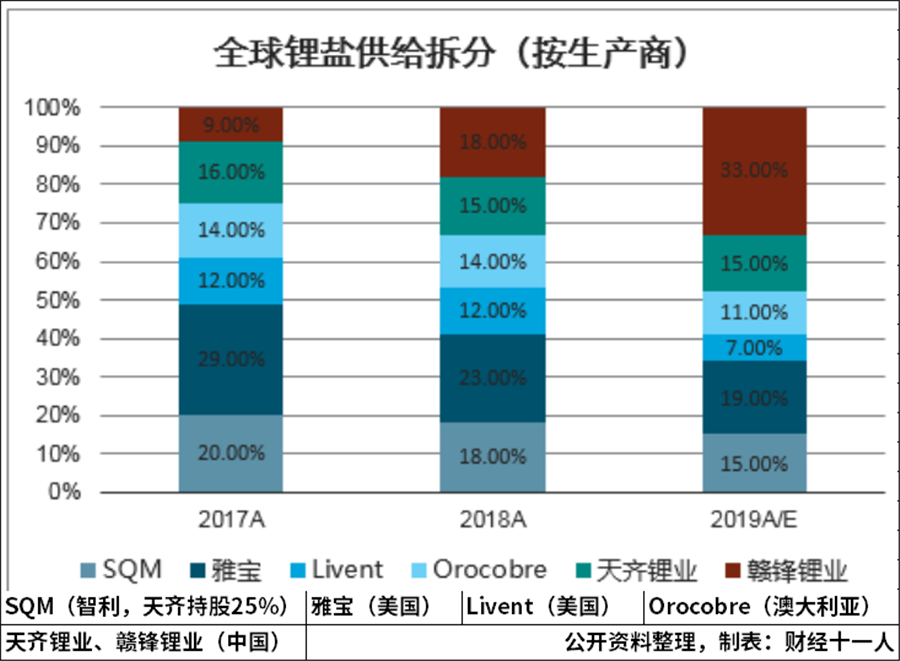

鋰資源作為鋰電池最為主要的資源,并不算稀有資源,特別是在2017年-2019年的鋰礦擴產狂潮之后,全球的鋰礦產能是過剩的,所以在這一領域,并不存在供應安全問題。同時鈉離子電池技術的發展也在進一步降低電池行業對鋰礦資源的敏感性。目前在這一領域,美國、澳大利亞、中國都有資本布局,全球鋰礦供給基本被三國壟斷。

圖3:全球鋰鹽供給市場份額(按生產商)

美國鋰電池產業現在面臨的最大資源風險來自鎳。鎳本身并非稀有金屬,全球每年的鎳產量約為250萬噸,其中85%供應不銹鋼生產,當前動力電池生產使用的鎳僅占5%的份額。而這并不是動力電池不需要鎳,在現有的三元鋰電池技術路線當中,高鎳電池是公認的提升能量密度的途徑,特斯拉CEO馬斯克就不止一次在推特上發文表示,當前動力電池行業擴產最大的瓶頸就是缺鎳。

不銹鋼生產使用的鎳與電池級的鎳并非同一種鎳,鎳含量接近100%的電解鎳、鎳粉、鎳豆,可以用于電池的被稱為一級鎳。鎳生鐵、鎳鐵等鎳含量在15%以下的則被稱為二級鎳,專門用于不銹鋼的生產。

雖然全球鎳產量達到250萬噸左右,但高純的一級鎳產能則非常有限,如果按照現有的產能狀況,預計到了2030年,僅特斯拉一家的電池原料需求就能吃掉排名前六的一級鎳供應商俄羅斯諾瑞斯克(Norilsk)、巴西淡水河谷(Vale)、中國金川集團、 日本住友商事(Sumitomo)、瑞士嘉能可(Glencore)以及澳大利亞必和必拓(BHP)的全部產能。這是整個鋰電池產業面臨的共同風險,而現在最有可能解決風險的鑰匙掌握在中國手中。

為了解決高純度一級鎳的供應難題,所有生產者都把目光投向了如何從儲量豐富、開采便宜的紅土鎳當中制取鎳,而目前在業內公認可行的方案就是濕法冶金高壓酸浸工藝(下稱HPAL)。但遺憾的是,從2005年第一家采用HPAL工藝的工廠開發建設以來,一直到2021年,工藝開發者加拿大謝里特公司、礦業巨頭必和必拓、淡水河谷、住友商事相繼失敗,生產成本過高、產能極不穩定,投產的數個項目產能最多只能達到設計產能的一半左右。自2012年-2018年,全球沒有任何HPAL新建項目,直到中國人入局。

2021年5月,在位于印尼力勤礦業HPAL項目正式投產,氫氧化鎳設計產能含鎳3.5萬噸。同時在印尼,同時還有另外三個HPAL項目在建,投資方囊括了中國目前電池原材料行業的所有巨頭,華友鈷業、洛陽鉬業、格林美。按照建設規劃,2021-2022年將投產的產能規模達到了14.5萬噸,而2021年全年全球預估一級鎳的總需求量僅有不足13萬噸。如果算上預計2024年投產的最大制造廠,僅印尼境內的四個中國企業投資項目就可提供26.5萬噸鎳。

更關鍵的是中國企業掌握了解決HPAL成本高,產能不穩定的鑰匙,中冶恩菲設計院設計的巴布亞新幾尼亞瑞木項目是當前全球少有的HPAL工藝達到設計產能并且平穩運行的項目。瑞木項目的氫氧化鎳綜合成本在9500美元/噸,但這其中包含了大量項目土建、配套的折舊成本,單純現金成本僅為5000美元/噸左右,遠低于鎳市場1萬美元/噸以上的價格。位于印尼的四個中方投資項目均采用中冶恩菲設計院的工藝設計。價格加產能,鎳市場將進入中國企業最熟悉的市場節奏。

這才是美國鋰電池供應安全最大的風險。鋰電池所需的各類元素,鋰的供應安全風險極低,雖然重要性很高,但基本無需擔憂。鈷對于全球所有電池主要生產國來說,都是一顆定時炸彈,因為鈷的主要產出國是剛果(金),安全風險造成的供應風險對所有國家都一樣。而且近幾年,鈷含量極低的電池,甚至無鈷電池技術都取得了突破,鋰電池對于鈷的敏感性在持續走低。鎳成為了鋰電池產業鏈在資源端最為敏感,也最為重要的資源。而在鎳資源的布局上,美國明顯已經失去了先機。

制造能力很難追趕

原料之后,就是制造,這份國家藍圖當中的目標二和目標三就是建設美國國內鋰電池原材料加工能力;刺激美國國內的正負極材料、電芯、電池組的生產能力。但在這方面,美國面臨的局面更加殘酷,資源布局領域,主要的玩家只有中美兩家,而在電池制造這一領域,則是中、歐、美、日、韓的多人游戲。而在游戲的所有玩家當中,目前美國的處境是最為不利的。

當前的鋰電池制造,不論是原材料加工,還是電池組生產,中國在產能、裝機量、生產工藝、成本控制等方面都是領跑者。歐洲在最近兩年開始大踏步提速電池制造能力,不論是現在頭部的中日韓企業,還是歐洲本土的電池廠商,都在大刀闊斧的投資擴建產能。而擴建產能帶來的設備需求、原材料需求大部分流向了產業鏈上游的中國企業,這一輪歐洲動力電池的擴產狂潮下,中歐的動力電池產業鏈結合更為緊密。

在電池戰略方面,歐洲的策略非常清晰,放棄正負極、電解液和隔膜等前驅體和原材料加工部分,率先在電池制造領域完成布局。這其中有規避風險的考慮,以大眾為代表的多家歐洲車企都在固態電池領域有高額投入,按照大眾在今年的大眾Power Day上發布的消息,固態電池的量產時間是2023年。如果真的可以如期量產,那么現有的前驅體和原材料產能就會被淘汰,但電池制造能力不會荒廢,因為固態電池的生產工藝與現在的動力電池生產工藝有相通之處,現在的電池產能建設不會完全浪費。

而就在中歐日韓如火如荼的以合作為主,競爭為輔的時候,美國能夠跟上整個全球鋰電池產業鏈發展步伐的只有特斯拉,除了特斯拉,就沒有任何一家電池制造企業可以參與到這場游戲當中。

動力電池制造是一項資金、技術、人力三密集的行業,再加上產業鏈上游的原料、前驅體制造同樣也是三密集的行業。所以整個動力電池產業鏈的馬太效應明顯,一旦形成領跑局面,就很難打破,除非開辟新的賽道。因此在藍圖文件所涵蓋的2021年-2030年間,想在美國建立鋰電池產業鏈上多個環節的制造能力,恐怕只有和歐洲一樣,中日韓企業在美國開廠這一條路了。比如傳聞中,蘋果汽車就要求動力電池供應商一定要把制造廠設在美國境內。

正因為制造能力的追趕非常艱難,所以藍圖文件設定的具體目標并沒有太高的標準,最為關鍵的內容應該就是2030年前與國內多源供應商一起滿足關鍵的國防電池需求。的確,如果國內制造能力無法滿足國防電池需要的話,那的確是任何國家都無法容忍的情況。

美國的優勢:電池回收與技術研發

在藍圖文件的最后兩個目標應該是這份文件中最后可能起到實效的。

目標四:在美國率先建立廢舊電池回收和材料循環利用的產業能力;目標五:保持美國在電池技術研發方面的領先優勢。這兩個目標走到了美國最為擅長的道路上,依靠技術取得競爭優勢。

回收是當前鋰電池產業鏈當中剛剛開始升溫的領域。在這個領域中歐洲布局較早,大眾、寶馬為代表的德國汽車企業都已經設立了完整的動力電池回收流程。雖然按照現有的技術,回收效率和成本都還不令人滿意,但是融入整個產業鏈當中,并且計算歐洲較高的碳排放價格之后,經濟上已經可以接受。

美國的這份藍圖目標更大,2025年之前,提出便于回收利用的電池組設計;建立收集、分類、運輸和加工回收鋰電池材料的方法,重點是降低成本。到2030年,要實現消費電子產品和電動汽車電池90%以上回收;聯邦立法要求電池制造中使用回收材料。

建立成規模的鋰電池回收產業鏈是美國鋰電池國家藍圖當中最有價值的一條,在建立回收規范的時候,向前會影響電池組的制造規范,這樣在電池制造領域,美國就可以擁有更大的影響力。同時回收再利用也能讓美國最大可能的降低對敏感材料的依賴程度。在這份文件中,多次出現擺脫對鎳、鈷元素的依賴這樣的文字,不難看出美國對于鎳、鈷兩種元素短缺的恐慌情緒非常濃厚。

最后的目標五,維持技術優勢對美國來說是任何競爭領域中的不二法寶,在鋰電池競爭中也不例外。文件設立的具體目標中,2025年的近期最優先目標是開發無鈷材料;鋰電池技術和配置的標準化;同時建立技術轉讓標準,確保美國發明的技術留在美國。2030年的遠期目標是開發無鈷、無鎳的電極成分,同時提高能量密度、安全、成本等重要指標;以固態電池和鋰金屬電池為主要研發方向,實現能量密度500wh/kg以上的能量密度和60美元/kwh以下的成本,并且不含鈷和鎳。

其中關于能量密度、成本的數據可以不用太關注,沒有實現的技術目標都只是空頭支票。值得關注的是無鈷、無鎳頻繁的出現,可見這份鋰電池國家藍圖當中對于鈷與鎳兩種敏感金屬的擔憂有多么強烈。

不過固態電池和鋰金屬電池的前景是否就如文件中所說那么明朗,其實是一個問號。行業內對于固態電池的應用前景是有爭議的,沒人否認固態電池的技術先進性,但是很多人都懷疑固態電池十年內都無法與三元鋰電池在價格上形成競爭。而十年后,即便固態電池成本下降了,但鋰電池形成的龐大產業慣性恐怕將很難扭轉。當然,這一切都取決于科技研發是否能發現某種完美的固態電解質材料,達成成本、性能的雙贏。如果真能取得這樣的技術突破,那現在這些鋰電池產業巨頭就算真死,也死得不冤了。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號