![]() 新能源

新能源

![]() 新能源

新能源

隨著新能源汽車產(chǎn)業(yè)的蓬勃發(fā)展,被稱為“白色石油”的鋰作為核心的上游原材料,近年來(lái)開(kāi)始供不應(yīng)求,直接的表現(xiàn)就是鋰價(jià)的持續(xù)上漲,僅2021年年初至今,作為動(dòng)力電池主要原料之一的碳酸鋰價(jià)格就已實(shí)現(xiàn)翻倍。

作為鋰電材料的龍頭,贛鋒鋰業(yè)(002460.SZ)的市值從2010年8月10日上市以來(lái)的59億元抬升至如今的1400億元,期間經(jīng)歷了幾波上漲。到了2021年1月25日,股價(jià)更是達(dá)到歷史最高點(diǎn)149.3元/股。但隨后,贛鋒鋰業(yè)經(jīng)歷了長(zhǎng)達(dá)兩個(gè)月左右的回調(diào),直到6月才反彈至前期高點(diǎn)附近。

贛鋒鋰業(yè)是全球最大的金屬鋰生產(chǎn)商,全球第三大及中國(guó)最大的鋰化合物生產(chǎn)商,也是全球鋰行業(yè)唯一同時(shí)具備“鹵水提鋰”、“礦石提鋰”和“回收提鋰”產(chǎn)業(yè)化技術(shù)的企業(yè)。

從盈利來(lái)看,在結(jié)束了2018、2019連續(xù)兩年的虧損后,贛鋒鋰業(yè)2020年的公司業(yè)績(jī)實(shí)現(xiàn)大幅飆升,歸母凈利潤(rùn)為9.85億元,同比增長(zhǎng)175.15%。2021年一季報(bào)的業(yè)績(jī)更加亮眼。業(yè)績(jī)上漲主要源于鋰鹽產(chǎn)品產(chǎn)銷量的增長(zhǎng);但另一方面,公司的產(chǎn)品單價(jià)卻在同比下降,從而導(dǎo)致了公司的經(jīng)營(yíng)性凈利率較2019年大幅下滑。

中歐明星基金經(jīng)理扎堆買入

在贛鋒鋰業(yè)上漲期間,機(jī)構(gòu)投資者獲利豐厚。從2021年一季報(bào)公司披露的前十大流通股中可以看到,多位明星基金經(jīng)理赫然在列,包括中歐基金的代表人物周蔚文、周應(yīng)波,農(nóng)銀匯理的2020年度業(yè)績(jī)冠軍趙詣,可謂眾星云集。

由于對(duì)新能源投資的深刻理解,周應(yīng)波早在2019年四季度便買入了贛鋒鋰業(yè),一直持有至今,目前是其管理的”中歐時(shí)代先鋒股票型發(fā)起式證券投資基金”(以下簡(jiǎn)稱“中歐時(shí)代先鋒”)的第二大重倉(cāng)股。贛鋒鋰業(yè)從不到23元的價(jià)格到如今的121元,股價(jià)在周應(yīng)波投資期間足足翻了5倍多。

同樣來(lái)自于中歐基金的周蔚文,在2020年第二季度買入贛鋒鋰業(yè),期間一直堅(jiān)定加倉(cāng),目前同樣是其管理的“中歐新藍(lán)籌靈活配置混合型證券投資基金”(以下簡(jiǎn)稱“中歐新藍(lán)籌”)和“中歐新趨勢(shì)混合型證券投資基金”(以下簡(jiǎn)稱“中歐新趨勢(shì)”)的第二大重倉(cāng)股。可見(jiàn)中歐基金對(duì)贛鋒鋰業(yè)的重視程度。

分歧出現(xiàn)

雖然長(zhǎng)期持有至今,但是到了今年一季度,各位基金經(jīng)理卻對(duì)戇鋒鋰業(yè)的態(tài)度出現(xiàn)了分化。從2020年四季度開(kāi)始,周應(yīng)波的“中歐時(shí)代先鋒”開(kāi)始減倉(cāng)贛鋒鋰業(yè),到了今年一季度又再次減持95萬(wàn)多股。

與之相反的是,周蔚文的“中歐新藍(lán)籌”卻選擇了持續(xù)加倉(cāng),即使在今年一季度仍然加倉(cāng)了117萬(wàn)股,較去年年底的倉(cāng)位又增加了14.24%。

贛鋒鋰業(yè)港股(01772.HK)近期也有機(jī)構(gòu)產(chǎn)生了投資上的分歧。5月24日,摩根大通以均價(jià)98.4港元/股增持了贛鋒鋰業(yè)(01772.HK) 179.23萬(wàn)股,交易金額約1.76億港元,持股比例由5.35%增持至6.10%。

而5月31日,朱雀基金管理有限公司以均價(jià)111.48港元/股減持了贛鋒鋰業(yè)(01772.HK)345.16萬(wàn)股,減持金額約3.85左側(cè) VS 右側(cè)。

至于為何機(jī)構(gòu)投資者近期對(duì)同一只股票會(huì)產(chǎn)生截然相反的態(tài)度,或許我們可以從基金經(jīng)理的操作風(fēng)格和投資理念出發(fā),去尋找答案。

目前周蔚文和周應(yīng)波在管基金數(shù)量均為5只,并且管理規(guī)模也十分接近,周蔚文的管理規(guī)模為477.28億元,周應(yīng)波的管理規(guī)模為486.88億元。

北京大學(xué)理工科背景的周應(yīng)波在加入中歐之前做過(guò)騰訊QQ產(chǎn)品經(jīng)理,平安證券、華夏基金研究員,研究覆蓋過(guò)機(jī)械、電力設(shè)備、新能源等行業(yè)。2014年10月加入到中歐基金,2015年10月,周應(yīng)波的第一只基金“中歐時(shí)代先鋒”發(fā)行成立。

雖然成立的時(shí)間點(diǎn)比較尷尬,但在2016年,周應(yīng)波仍然取得了15.06%的正收益,成立至今(截止到2021年6月9日)基金獲得了323.98%的累計(jì)收益,在同期同類基金排名中位居第三,僅次于趙蓓的“工銀前沿醫(yī)療”和蕭楠的“易方達(dá)消費(fèi)行業(yè)”。出色的業(yè)績(jī)使基金規(guī)模從成立之初的2000多萬(wàn)元增長(zhǎng)到如今的214億元。

圖片來(lái)源:天天基金網(wǎng)

周應(yīng)波是一位善于挖掘“成長(zhǎng)“股的基金經(jīng)理,他自認(rèn)為80%的業(yè)績(jī)貢獻(xiàn)來(lái)自于個(gè)股選擇。比如2016年,周應(yīng)波意識(shí)到化工行業(yè)龍頭萬(wàn)華化學(xué)受益于供給側(cè)改革,基本面快速好轉(zhuǎn),所以在行情啟動(dòng)之前早已提前買入。

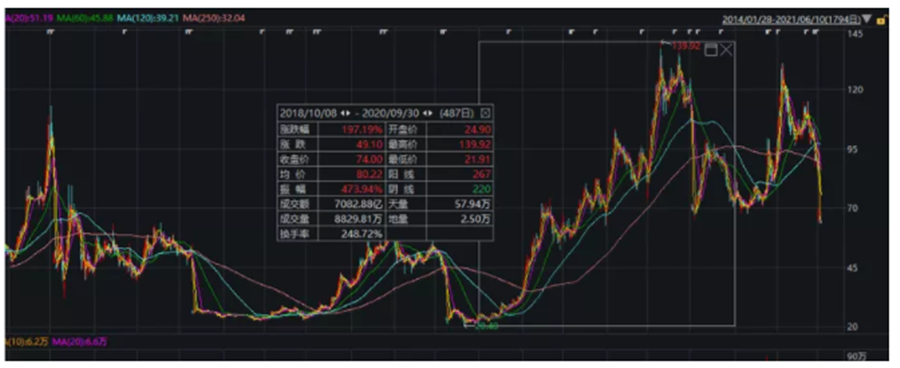

2018年四季度,周應(yīng)波同樣在牧原股份價(jià)格最低的區(qū)間買入,之后多次大幅加倉(cāng),直到2020年二季度才開(kāi)始減持。

同樣,周應(yīng)波對(duì)新能源汽車板塊的布局也比較早,并且曾公開(kāi)表示:新能源領(lǐng)域電動(dòng)汽車的普及會(huì)是未來(lái)5-10年增量最大的一塊領(lǐng)域,可能會(huì)貢獻(xiàn)5-10倍的行業(yè)增長(zhǎng)。對(duì)贛鋒鋰業(yè)的提早布局也足以說(shuō)明這點(diǎn)。

圖片來(lái)源:牧原股份K線圖,時(shí)間區(qū)間20181008-20200930

除此之外,周應(yīng)波在多個(gè)場(chǎng)合表示過(guò)自己厭惡高估值。“我其實(shí)是風(fēng)險(xiǎn)厭惡型的,不是那種高風(fēng)險(xiǎn)偏好的成長(zhǎng)股選手。我比較看重性價(jià)比,我買的成長(zhǎng)股,平均的PB只比傳統(tǒng)價(jià)值股稍微高一點(diǎn)點(diǎn)。而且一旦估值到了某個(gè)位置,我還是會(huì)選擇賣出。”

由此看來(lái),周應(yīng)波賣出股票的理由往往不是根據(jù)過(guò)去的漲幅來(lái)判斷其是否見(jiàn)頂,而是看估值是否超出目標(biāo)區(qū)間過(guò)多。對(duì)于交易擁擠的龍頭股或者給了異常高估值的科技領(lǐng)域公司,他通常會(huì)選擇規(guī)避。這或許是他近兩個(gè)季度減持贛鋒鋰業(yè)的原因之一。

作為中歐基金的研究部總監(jiān),周蔚文的資歷和影響力在業(yè)內(nèi)自然不用多說(shuō)。目前全國(guó)管理年限超過(guò)14年的基金經(jīng)理總共有20名,周蔚文便是其中一員。

如果從幾何平均年化收益率來(lái)看,周蔚文以20.82%的收益率位列第三,僅次于朱少醒和曹名長(zhǎng)。其代表基金“中歐新藍(lán)籌”自2011年接手以來(lái),近十年累計(jì)取得了414.15%的收益率。

圖片來(lái)源:天天基金網(wǎng)

周蔚文投資風(fēng)格偏保守,股票偏左側(cè)買入,買入之前通常會(huì)對(duì)公司做深入的研究,所以一旦買入,持有時(shí)間都比較久。

周蔚文的另一大特點(diǎn)就是善于逆勢(shì)加倉(cāng),認(rèn)為好公司需要?jiǎng)討B(tài)地判斷。買入之后股價(jià)階段性下跌有時(shí)在所難免,如果只是一些次要因素導(dǎo)致股價(jià)短期偏離基本面或業(yè)績(jī)?cè)鲩L(zhǎng)略微推遲,他會(huì)繼續(xù)持有,如果這個(gè)時(shí)候股票出現(xiàn)明顯下跌,甚至還會(huì)加倉(cāng)。

而相比周蔚文,周應(yīng)波在擇時(shí)方面就比較佛系,隨著管理規(guī)模的提高,操作上也基本不怎么擇時(shí),并且擇時(shí)因子還為基金產(chǎn)生過(guò)負(fù)收益貢獻(xiàn)。從業(yè)績(jī)?cè)u(píng)估指標(biāo)來(lái)看,周蔚文在各個(gè)階段的擇時(shí)能力確實(shí)要好于周應(yīng)波。

年度擇時(shí)能力對(duì)比

數(shù)據(jù)來(lái)源:wind

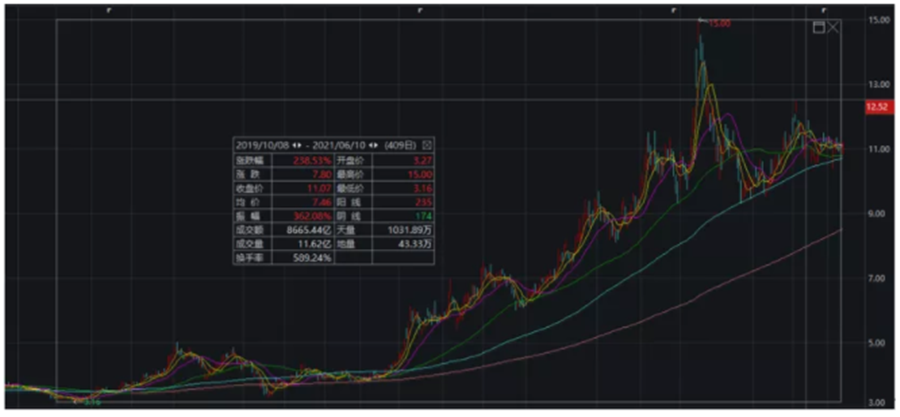

以紫金礦業(yè)為例,兩位基金經(jīng)理都在3元左右的價(jià)格區(qū)間買入的紫金礦業(yè),但是2020年上半年,紫金礦業(yè)的表現(xiàn)一直不溫不火,雖然公司業(yè)績(jī)并未轉(zhuǎn)差,但是也遭遇了旗下金礦被巴布新幾內(nèi)亞政府收歸國(guó)有的黑天鵝事件,隨后又因巨額收購(gòu)銅礦導(dǎo)致紫金礦業(yè)杠桿率大幅增加,先后被國(guó)際三大評(píng)級(jí)機(jī)構(gòu)下調(diào)信用評(píng)級(jí)。

在這個(gè)背景下,周應(yīng)波選擇在2020年二季度清倉(cāng)紫金礦業(yè),雖然在一季度才剛剛大幅加倉(cāng)。而周蔚文卻選擇繼續(xù)持有,在紫金礦業(yè)漲幅較高的2020年四季度小幅減倉(cāng),隨后又在今年一季度再次加倉(cāng)7.35%,見(jiàn)證了紫金礦業(yè)的整個(gè)漲幅過(guò)程。由此可見(jiàn),周蔚文會(huì)根據(jù)股價(jià)的階段表現(xiàn)選擇擇時(shí)進(jìn)行動(dòng)態(tài)操作。

圖片來(lái)源:紫金礦業(yè)K線圖,時(shí)間區(qū)間20191008-20210610

今年一季度,和周應(yīng)波減持做法相反的是,周蔚文仍然選擇增持贛鋒鋰業(yè),多半也是遵從以往的操作思路,那就是所看好的股票一旦出現(xiàn)明顯下跌,就會(huì)擇機(jī)加倉(cāng)。

總體來(lái)看,兩位基金經(jīng)理在一季度仍然將贛鋒鋰業(yè)作為基金的第二大重倉(cāng)股,應(yīng)該是看好公司的長(zhǎng)遠(yuǎn)發(fā)展,只不過(guò)因?yàn)閭€(gè)人操作風(fēng)格的不同所以在過(guò)程中發(fā)生了階段性分歧。

除了上面提到的兩位基金經(jīng)理以外,農(nóng)銀匯理的趙詣所持有的“農(nóng)銀匯理新能源主題靈活配置混合型證券投資基金”也在今年一季度減持了278.9萬(wàn)股贛鋒鋰業(yè),減持?jǐn)?shù)量遠(yuǎn)超周應(yīng)波。

趙詣也是在2019年四季度買入贛鋒鋰業(yè)持有至今,和周應(yīng)波持有時(shí)間相當(dāng),在2020年更是多次大幅加倉(cāng)。在此之前,趙詣還曾買過(guò)另一只鋰資源公司天齊鋰業(yè),但卻是賠錢退出。

就在前幾日,趙詣在一次采訪中提到了自己對(duì)鋰資源股票的不同態(tài)度:“那個(gè)讓我虧錢的公司,比較喜歡加杠桿。公司在行業(yè)的低點(diǎn)加杠桿和行業(yè)的高點(diǎn)加杠桿,帶來(lái)的結(jié)果是完全不同的。我們做投資,本質(zhì)要找到穿越行業(yè)周期的公司,這筆投資就能看到兩個(gè)公司之間的差異。我當(dāng)時(shí)買那個(gè)虧錢的公司,也是去博價(jià)格彈性。后來(lái)我明白了,博取Beta彈性的時(shí)候,一定要選有真正Alpha的企業(yè)。這樣幾輪周期下來(lái),你就能賺很多錢。如果公司只有Beta屬性,那么可能一個(gè)周期下來(lái),還虧了錢。”

所以,基金經(jīng)理對(duì)每只股票的不同認(rèn)知最終會(huì)反應(yīng)到投資結(jié)果上來(lái)。從去年機(jī)構(gòu)的一致性加倉(cāng)做多,到如今交易方向上出現(xiàn)分歧,使得今年贛鋒鋰業(yè)的股價(jià)能否再創(chuàng)新高,增加了更多的不確定性。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)