![]() 電力

電力

![]() 電力

電力

本文分析了電力發展“十三五”規劃提出的三個關鍵目標:全社會用電量、煤電裝機和可再生能源發展目標。結論是:2020年全社會用電量實難以突破7萬億千瓦時,4.8%的電力需求增速預測上限過于樂觀;2億千瓦的煤電裝機增長毫無必要,只會加速電力過剩和煤電全行業虧損;而可再生能源近年來的穩步發展勢頭卻可能會被遏止,按照電力規劃提出的可再生能源目標難以完成15%非化石能源目標。

2016年11月7日,國家發改委、國家能源局召開新聞發布會,對外正式發布《電力發展“十三五”規劃》。根據《電力發展“十三五”規劃》,預計2020年全社會用電量6.8-7.2萬億千瓦時,年均增長3.6%到4.8%。規劃同時考慮為避免出現電力短缺影響經濟社會發展的情況和電力發展適度超前的原則,在預期全社會用電量需求的基礎之上,按照2000億千瓦時預留電力儲備,以滿足經濟社會可能出現加速發展的需要。全國發電裝機容量20億千瓦,年均增長5.5%,人均裝機突破1.4千瓦,人均用電量5000千瓦時左右,接近中等發達國家水平,電能占終端能源消費比重達到27%。

“十三五”期間,全國常規水電新增投產約4000 萬千瓦,開工6000 萬千瓦以上,到2020 年,常規水電裝機達到3.4 億千瓦,抽水蓄能電站裝機新增約1700 萬千瓦,達到4000 萬千瓦左右;全國核電投產約3000 萬千瓦,開工3000 萬千瓦以上,2020 年裝機達到5800 萬千瓦。2020 年,風電裝機達到2.1 億千瓦以上;太陽能發電裝機達到1.1 億千瓦以上。“十三五”期間,氣電新增投產5000 萬千瓦,2020 年達到1.1 億千瓦以上。“十三五”期間,取消和推遲煤電建設項目1.5 億千瓦以上;煤電裝機規模力爭控制在11 億千瓦以內。

結合“十五”以來的電力經濟關系量化特征和2014年以來的新趨勢,“十三五”期間4.8%的電力需求增速預期顯然過于樂觀,7萬億千瓦時可能是2020年全社會用電量的上限。

根據“十三五”規劃綱要的發展目標,“十三五”期間GDP年均增速要保持在6.5%以上,預計到2020年,我國GDP總量將達到94.4萬億元。結合電力發展規劃目標,預計“十三五”我國電力消費彈性系數約為0.74。由表2中的數據可以看出,以電力消費彈性這一指標來看,從“十五”到“十三五”,該指標一直呈下降趨勢。然而,“十三五”期間電力彈性能否維持0.74的水平,這仍然是一個值得深思的問題;也就是說“十三五”期間,年均4.8%甚至更高的用電量增速是值得深究的。

從歷史發展趨勢來看,2000年以來我國用電量增速總體呈現下降的趨勢,由“十五”期間的13.24%降低到“十二五”期間的6.27%,“十三五”期間用電量增速還將進一步下降,這也已是毋庸置疑的現實。同樣,我國經濟發展也經歷了從高速發展到新常態的轉變,“十二五”GDP增速明顯放緩,同時全社會用電量增速也明顯調檔;尤其是2014年以來,隨著步入經濟新常態、產業結構調整、用電結構的逐步優化等因素,全社會用電量增速顯著下降。2000年以來,電力消費彈性這一指標也保持下降趨勢,這種下降趨勢將一直延續到“十三五”乃至今后很長一段時間,這也是社會發展的一般規律。

自從2014年我國步入新常態,電力消費彈性的下降表現得更為明顯。從近3年來看(2014-2016年),GDP年均增速約6.97%,用電量年均增速3.48%,以此核算出的電力消費彈性系數約為0.5。按照“十三五”電力規劃中的電力需求展望,未來5年年均增速3.6%-4.8%,增速下限對應的電力彈性約0.55,上限對應的電力消費彈性約0.74。按經濟進入新常態后的調整態勢看,若整個“十三五”期間電力彈性比前三年還有所反彈,顯然是明顯違背規律和政策預期的。另從GDP電力強度的下降速度來看,近三年GDP電力強度年均下降速度約3.26%,按需求增速下限對應的GDP電力強度年均降速約為2.72%,與近三年的趨勢較為一致;而若按需求增速上限看,GDP電力強度年均降速為1.6%,相比前三年顯著放緩,這與新常態下以第三產業和戰略新興產業為主的經濟增長動力顯然不符。由此來看,“十三五”期間電量增長達到上限增速(4.8%)顯然不太可能,而3.6%的下限預期可能性更大。

為更好地把握“十三五”期間電力需求態勢,本文對于近4年(2013-2016年)三次產業的增加值電力強度做進一步分析。總體來看,三大產業的電力強度均呈現下降的趨勢,盡管出現個別年份出現小幅反彈的情況,但是總體依舊處于下降通道。

進一步,對三次產業近三年的增加值增量與用電量增量的關系進行分析。結果表明,平均來看,各產業近三年增加值增量部分的電力強度均比對應年份的總體水平低,“二產”尤為明顯,這也與各產業電力強度持續下降的趨勢吻合。

僅從“十三五”的第一年來看,各產業增加值增量中,第一產業和第三產業的電力強度略高于較近三年總體水平,而第二產業的電力強度要顯著低于近幾年總體水平。隨著產業結構的進一步調整,高耗能行業用電量的飽和以及去產能的進一步深入,第二產業電力強度將進一步下降,而第一產業與第三產業電力強度則相對穩定。預計“十三五”期間各年度三大產業電力強度將會維持下降趨勢不變,而其中第二產業的電力強度將會出現較明顯的下降。根據2016年三大產業增加值增量部分對應的電力強度對2020年各產業用電量進行了展望,同時假設居民用電增速保持“十二五”期間的平均水平。預計到2020年全社會用電量約6.9萬億千瓦時,年均增速約3.91%,具體到產業來看,第一產業、第二產業、第三產業用電量年均增速分別為4.60%、2.19%、9.06%。

基于以上分析,“十三五”規劃預期的4.8%年均增速顯然過于樂觀。我們預計2020年全社會用電量的上限為7萬億千瓦時。

無論從何種角度看,2億千瓦的煤電裝機增量都是毫無必要的;沒能有效規控煤電規模,反而助長煤電過剩,是“十三五”電力規劃的“硬傷”。

按2020年全社會用電量7萬億千瓦時計,相比于2015年,“十三五”期間用電量年均增長2600億千瓦時。按規劃提出的不超過2億千瓦的煤電增長預期,年均投產煤電規模仍高達4000萬千瓦。即便是按照4000小時的年利用水平來核算,新增煤電至少可滿足年1600億千瓦時的電量增量,加上年均投產1000萬千瓦的氣電,預計“十三五”期間火電年均發電量的增量就近2000億千瓦時,留給可再生能源的發展空間實在不足。按此趨勢,在總量過剩的環境下煤電繼續增長,近年來愈演愈烈的“棄風”“棄光”問題在“十三五”期間解決無望。

從另一個角度看,如果要讓可再生能源機組達到較為合理的利用水平,整個“十三五”期間煤電發電量的增長空間上限也就是從2015年的約3.9萬億千瓦時增長到2020年的4.4萬億千瓦時;而這5000億千瓦時的電量增長對應的裝機增長卻高達2億千瓦。而火電利用小時數,已從2015年的4364小時進一步降低到2016年的4165小時,再破1964年來的歷史新低。進一步說,按照電力規劃的煤電發展目標,整個“十三五”期間火電利用小時數創新低怕是要年年“破記錄”,這不能不引起政策層面的關注。換個角度看,如果“十三五”煤電規劃目標是零增長,在役機組年利用小時增加550小時就可滿足電量增量,且煤電機組的整體利用率會有較大改善,這樣煤電行業的經濟效益在“十三五”期間也能有保障。而且有關研究也表明,在當前大幅電力過剩的背景下,不存在尖峰電力短缺問題,也就是說增加煤電裝機來保障最大負荷增長的說法也是站不住腳的。因此,本版電力規劃中,單方面擴大供應的慣性思維沒有隨著經濟進入新常態而適時調整,勢必會成為電力行業步入“新方位”的“絆腳石”。

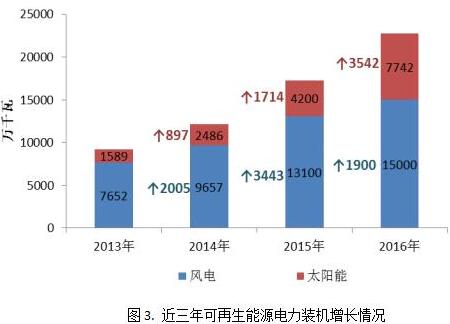

近三年風電和太陽能分別年均增長2500萬和2000萬千瓦裝機容量,同時單位投資和度電成本呈穩步下降趨勢。“十三五”可再生能源本應順勢而上,加速可再生能源的成本降低和對煤電的替代;而“十三五”規劃提出的發展目標卻要給可再生能源“潑涼水”,難以保障15%非化石能源目標的實現。

從近三年可再生能源電力裝機增長情況來看,風電和太陽能裝機規模均快速增長,可再生裝機規模年均增長約4500萬千瓦。具體來看,截至2016年,我國風電裝機規模1.5億千瓦,近三年年均增長約2500萬千瓦;太陽能裝機規模7742萬千瓦,近三年年均增長約2000萬千瓦。而根據“十三五”電力規劃的發展目標,2020年風電裝機在2015年1.3億千瓦的基礎上新增約8000萬千瓦,年均投產僅1600萬千瓦,太陽能裝機規模目標為1.1億千瓦,新增6800萬千瓦,年均投產僅1360萬千瓦。與近幾年的發展趨勢相比,按照規劃目標,可再生電力發展速度卻將明顯放緩。

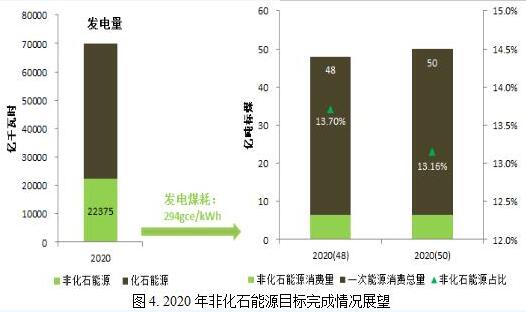

從非化石能源目標來看,根據“十三五”電力規劃,預計2020年我國非化石能源發電量為2.24萬億千瓦時。按照310gce/kWh的供電煤耗目標(對應的發電煤耗水平約294gce/kWh)核算,非化石電力生產對應的一次能源供應量為約6.6億噸標煤。按照50億噸標準煤的一次能源消費預期目標來計算,電力非化石一次能源占比僅為13.2%,15%的非化石能源占比目標料難完成。我們考慮2020年50億噸標煤的一次能源消費量目標可能過于樂觀;但即便是按照較為合理的48億噸標準煤來計算,電力非化石能源在一次能源中的占比也僅為13.7%,與15%的目標仍有較大差距。

作者為華北電力大學經濟管理學院教授

責任編輯: 江曉蓓

京公網安備 11010802020613號

京公網安備 11010802020613號