![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

隨著對環(huán)境保護的呼聲越來越高,全球可再生能源,尤其是光伏發(fā)電通過技術(shù)的不斷革新己經(jīng)取得了顯著發(fā)展,其中,分布式光伏發(fā)電的發(fā)展前景尤為光明。自2012年底以來,我國密集出臺了一系列激勵政策,大力推動分布式光伏發(fā)電,但是效果并不理想。原因之一是由于金融機構(gòu)對項目收益與風(fēng)險的擔憂,我國分布式光伏發(fā)電陷入了融資困境。如何創(chuàng)新融資模式,吸引公共資本成為我國分布式光伏發(fā)展亞待解決的問題。美國太陽能進入公共資本(SolarAccesstoPublicCapital,SAPC)可以為我國提供參考。

一、導(dǎo)論

2004年6月,德國波恩舉辦了國際可再生能源大會,此后全世界對可再生能源的認知發(fā)生極大轉(zhuǎn)變,可再生能源尤其是光伏市場得到?jīng)Q速發(fā)展,分布式光伏對此起到了很大的推動作用。截至2013年末,全球分布式光伏發(fā)電量約為92GW,分布式光伏投資約為748億美元(GlobalData)。然而,近年來分布式光伏投資下降導(dǎo)致中國、德國、印度、美國等眾多國家都陷人了融資困境,原因之一是融資渠道單一,依賴銀行貸款,而金融機構(gòu)對分布式光伏項目的收益和風(fēng)險存在擔憂。可見,要想促進分布式光伏發(fā)展,如何降低融資成本,解決融資難的問題是全世界國家共同面對的挑戰(zhàn)。

資產(chǎn)證券化是一種融資創(chuàng)新途徑。它是指將流動性不強但能產(chǎn)生穩(wěn)定現(xiàn)金流的資產(chǎn)(如光伏租賃協(xié)議或電力購買協(xié)議中規(guī)定的現(xiàn)金流)通過一定的結(jié)構(gòu)安排,轉(zhuǎn)換為標準化可交易的金融工具(如證券)。證券化的目的是提高光伏資產(chǎn)流動性,融得大量資金滿足發(fā)展需要。基本流程是構(gòu)造證券化資產(chǎn),組建特殊目的公司(SPV)實現(xiàn)破產(chǎn)隔離、信用增級、信用評級、發(fā)行證券以及證券上市交易。

本文的目的是通過分析美國促進分布式光伏發(fā)展的創(chuàng)新之舉即推行資產(chǎn)證券化,為我國解決分布式光伏融資難問題提供借鑒。第五部分介紹美國太陽能進人公共資本(sAPC)的產(chǎn)生背景、基本內(nèi)容、實現(xiàn)結(jié)果等,第三部分分析我國分布式光伏資產(chǎn)證券化現(xiàn)狀和存在問題,實行資產(chǎn)證券化的意義,以及從SAPC中得到的啟示。

二、美國太陽能進入公共資本基本內(nèi)容與現(xiàn)狀

(一)SAPC產(chǎn)生背景

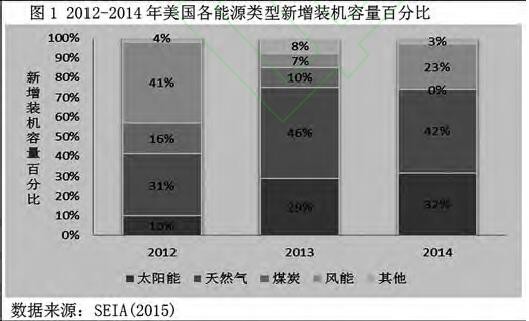

美國是世界上較早發(fā)展分布式光伏發(fā)電的國家之一。2006年美國有6000多座分布式發(fā)電站,200多個大學(xué)校園采用了分布式發(fā)電站供電。目前,分布式光伏在美國能源利用中扮演著越來越重要的角色。截至2014年末,美國光伏發(fā)電裝機總量達20GW,其中分布式光伏超過16.lOGW。新增光伏發(fā)電裝機僅次于天然氣(圖1),住宅光伏裝機首次超過非住宅光伏(SEIA,2015)。

為了促進光伏產(chǎn)業(yè)發(fā)展,美國聯(lián)邦政府和各州政府實行了一系列的支持政策,如凈電量計量政策允許光伏發(fā)電系統(tǒng)上網(wǎng)和計量;每發(fā)1000度電可獲得1份綠色電力證書(REC),可上市交易;溫室氣體法規(guī)表明美國政府支持以可再生能源為主的分布式發(fā)電;《復(fù)蘇與再投資法》(2009)中的投資稅抵免政策規(guī)定減免額為系統(tǒng)安裝成本的30%,該項政策雖然對想獲得稅收抵免的投資者投資光伏項目有吸引力,但是,目前只有十余家大型金融機構(gòu)和保險基金參與投資,并未滿足融資需求。

此外,稅務(wù)股權(quán)融資較復(fù)雜,融資成本較高。而且該政策將于2016年底到期,增加了稅務(wù)股權(quán)融資環(huán)境的不確定性;1705法案貸款擔保計劃和1603法案的到期也表現(xiàn)了政策環(huán)境的不穩(wěn)定,融資問題仍函待解決。

因此,美國光伏產(chǎn)業(yè)開始著眼于資本市場。光伏電站初始投資大,回收期長,流動性和投資透明度較小,如果能實現(xiàn)資產(chǎn)證券化,將光伏資產(chǎn)轉(zhuǎn)變?yōu)榭山灰椎牧鲃有詮姷臉藴释顿Y產(chǎn)品,將有助于解決光伏產(chǎn)業(yè)融資問題,并降低融資成本,提高資本利用率,從而實現(xiàn)美國能源部(DOE)的SunShot目標,即提高光伏對傳統(tǒng)能源的競爭力。

(二)SAPC基本內(nèi)容

2012年,美國國家可再生能源實驗室(NREL)創(chuàng)立太陽能進人公共資本(SolarAccesstoPublicCapital,SAPC)工作組,旨在推動光伏發(fā)電資產(chǎn)的證券化,聯(lián)合開發(fā)商、法律機構(gòu)、金融機構(gòu)、評級機構(gòu)以及咨詢服務(wù)機構(gòu)等共同促進美國資本市場光伏項目的投資,相關(guān)機構(gòu)具體職責(zé)見表1。為增加消費透明度,降低太陽能資產(chǎn)的交易成本,促進項目證券化,SAPC的主要工作內(nèi)容是對協(xié)議進行標準化,包括電力購買協(xié)議(PPA)、租賃協(xié)議、住宅和商業(yè)開發(fā)相關(guān)文件;建立數(shù)據(jù)庫用于評估業(yè)績和違約風(fēng)險;進行模擬評級來增強投資者對投資風(fēng)險的認知。SAPC也會提供平臺用于討論與交流,如建立光伏證券市場的門檻、機遇、風(fēng)險等。

其中,協(xié)議標準化的意義在于可以降低交易成本,更好地保護投資者,加快資本調(diào)度;建立數(shù)據(jù)庫意義在于可以提供有關(guān)技術(shù)、信用情況等數(shù)據(jù),避免投資者過度調(diào)查增加成本;模擬評級的意義在于與評級機構(gòu)交流,理解評級風(fēng)險指標,率先為評級機構(gòu)提供一套詳細的法律術(shù)語表、現(xiàn)金流分析方法等。

2013年3月,SAPC已經(jīng)完成了住宅租賃協(xié)議和商業(yè)電力購買協(xié)議的標準化。目前,SAPC已經(jīng)有220多個參與者。以SolarCity為例,它通過與用戶簽訂長期協(xié)議,解決了屋頂租期風(fēng)險問題和收益不穩(wěn)定問題。以購電合同的未來穩(wěn)定的現(xiàn)金流為保證進行資產(chǎn)證券化,使分布式光伏項目獲得金融支持。融得的資金進人再投資,達到不斷復(fù)制、滾動發(fā)展、規(guī)模發(fā)展的良勝狀態(tài)。2013年11月,SolarCitv首次發(fā)行的資產(chǎn)支持證券成功募集5442萬美金,成為全球第一單光伏資產(chǎn)證券化案例。2014年4月SolarCitv又發(fā)行了7000萬美金的光伏債,利率4.59%。SolarCity的市場份額從2012年的12%增長到2013年底的32%,分布式市場份額排名為美國第一。

三、我國分布式光伏證券化發(fā)展現(xiàn)狀和存在的問題

2013年3月,證監(jiān)會公布《證券公司資產(chǎn)證券化業(yè)務(wù)管理規(guī)定》,表明國內(nèi)向資產(chǎn)證券化敞開大門。2014年,銀監(jiān)會、證監(jiān)會推出資產(chǎn)證券化備案制,央行目前也正在研究推行資產(chǎn)證券化發(fā)行注冊制。在注冊制情況下,資產(chǎn)證券化比銀行貸款融資更加便捷。國內(nèi)有關(guān)公司也在進行資產(chǎn)證券化的嘗試。2014年11月,愛康科技發(fā)布公告,表明將以公司已經(jīng)建成并網(wǎng)的光伏電站相關(guān)權(quán)益為標的開展資產(chǎn)證券化。2015年1月,天華陽光決定與創(chuàng)投機構(gòu)Sino-Century聯(lián)合籌建新能源投資基金,旨在將天華陽光在海外上GW級的光伏電站項目變成金融資產(chǎn)。但是,目前我國光伏資產(chǎn)證券化仍處在實踐中,證券化的發(fā)展仍存在制約因素。

(1)缺乏穩(wěn)定的現(xiàn)金流保障

我國光伏質(zhì)量認證體系和光伏電站效率評級體系缺乏,保險和風(fēng)控制度不健全,產(chǎn)品和項目質(zhì)量難以保證。此外,我國對企業(yè)的評級體系并不健全,分布式并網(wǎng)仍有待完善,因此并不能確保長期電價的穩(wěn)定和需求的穩(wěn)定,影響電站收益。

(2)監(jiān)管繁多增加發(fā)行成本

我國金融監(jiān)管為分業(yè)監(jiān)管,中國人民銀行、銀監(jiān)會、證監(jiān)會和保監(jiān)會分工合作,而由于資產(chǎn)證券化十分復(fù)雜,監(jiān)管的內(nèi)容和程序繁多,造成較大的發(fā)行成本。

(3)重復(fù)征稅

按照《中華人民共和國營業(yè)稅暫行條例》,金融業(yè)營業(yè)稅稅率為5%,資產(chǎn)證券化過程中涉及到多次出售,會造成重復(fù)征稅,增大融資成本。

(4)相關(guān)企業(yè)對證券化的積極性不同

民營企業(yè)缺少資金,雖然有資產(chǎn)證券化的積極性卻因為規(guī)模受限、資產(chǎn)抵押問題等難以進行。大型國有光伏企業(yè)資產(chǎn)雖未抵押,但考慮到實際證券化融資成本可能大于貸款成本,而且這些企業(yè)的資金并不緊缺,因此,積極性不局。

四、SAPC對我國的啟示

SAPC推動了光伏資產(chǎn)的證券化,增強了光伏資產(chǎn)的流動性,通過標準化協(xié)議、建立數(shù)據(jù)庫、模擬評級等降低交易成本,完善了分析和評級體系。同時資產(chǎn)證券化具有風(fēng)險低,融資量大的特點,可以有效解決融資渠道單一而導(dǎo)致的融資不足的問題。

通過分析我國證券化存在的問題,借鑒SAPC的工作經(jīng)驗,本文認為要想解決我國分布式光伏融資問題,資產(chǎn)證券化是極具意義的選擇。為了促進資產(chǎn)證券化的健康發(fā)展,我國應(yīng)盡快建立數(shù)據(jù)庫和完善政策體系,第一,健全光伏質(zhì)量認證體系和光伏電站效率評級體系,完善保險體系和風(fēng)險控制制度,從根本上減輕投資者對光伏項目收益和風(fēng)險的顧慮,促進止級市場的發(fā)展;第止,完善企業(yè)信用評級制度,從而穩(wěn)定電量需求和收益,為證券化提供穩(wěn)定的現(xiàn)金流保證;第三,完善稅收制度,實現(xiàn)稅收中性化。

建立以上的促進機制,需要國家質(zhì)量認證中心、光伏企業(yè)、評級機構(gòu)、金融機構(gòu)、政府等相關(guān)主體相互協(xié)調(diào),并積極跟蹤國際相關(guān)動態(tài),以便使數(shù)據(jù)和政策科學(xué)、合理、有效。科學(xué)的數(shù)據(jù)庫和完善的政策體系可以在一定程度上有效解決我國因為缺乏穩(wěn)定現(xiàn)金流保障、市場基礎(chǔ)不足、稅收制度不完善問題而導(dǎo)致光伏資產(chǎn)證券化難以推行的現(xiàn)狀,相信我國分布式光伏資產(chǎn)證券化會擁有一個光明的未來。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號