![]() 油氣

油氣

![]() 油氣

油氣

文|侯明揚(yáng) 等

中石油化工股份有限公司石油勘探開發(fā)研究院

一、美國主要頁巖油氣產(chǎn)區(qū)發(fā)展?fàn)顩r

自1976年美國政府組織開展“東部頁巖氣工程”以來,美國頁巖油氣資源開發(fā)進(jìn)展迅速。特別是2005年在巴尼特頁巖區(qū)帶上實現(xiàn)了水平井分段壓裂技術(shù)突破后,美國頁巖油氣開發(fā)進(jìn)入了大發(fā)展階段:頁巖氣產(chǎn)量由2006年的1.1萬億立方英尺(約311億立方米)增至2012年底的超過8萬億立方英尺(約2300億立方米);頁巖油產(chǎn)量至2012年底超過200萬桶/日。

頁巖油氣產(chǎn)量的大幅提升使美國資源對外依賴不斷降低,并逐漸影響國際油氣市場價格走勢,特別是頁巖氣產(chǎn)量的快速增長極大地壓低了美國國內(nèi)及整個北美地區(qū)的天然氣價格,亨利中心(HenryHub)氣價近5年持續(xù)低于4美元/百萬英熱單位,使相當(dāng)數(shù)量的頁巖氣開發(fā)企業(yè)轉(zhuǎn)向收益更高的頁巖油勘探開發(fā)活動。

盡管目前尚無權(quán)威數(shù)據(jù)支撐,2013年美國仍呈現(xiàn)企業(yè)開發(fā)積極性“油大于氣”的局面,在產(chǎn)頁巖氣項目維持穩(wěn)定,頁巖油項目持續(xù)升溫,各主要頁巖油氣產(chǎn)區(qū)的勘探開發(fā)和并購活動保持活躍。

1.美國本土東北部地區(qū)

(1)馬塞勒斯(Marcellus)頁巖區(qū)帶

馬塞勒斯頁巖區(qū)仍是全美最大的頁巖氣產(chǎn)區(qū)之一,2013年產(chǎn)量增長約42%,由1月份的85億立方英尺/日增至12月份的121億立方英尺/日。頁巖氣產(chǎn)量的大幅增長使已有配套設(shè)施無法滿足輸送需要,致使賓夕法尼亞州西北部部分地區(qū)夏季的天然氣價格大幅低于亨利中心基準(zhǔn)價格。

該頁巖區(qū)2013年的鉆井活動呈現(xiàn)以下特點:一方面,“非甜點”區(qū)鉆井機(jī)數(shù)量持續(xù)減少;另一方面,盡管氣價水平較低,仍有大量鉆機(jī)流向生產(chǎn)條件較好的核心區(qū)及其周邊。

(2)尤蒂卡(Utica)頁巖區(qū)帶

盡管部分石油公司早先對尤蒂卡西部特別是西南部核心區(qū)域的頁巖油生產(chǎn)潛力充滿期待,但2013年該區(qū)的頁巖氣先于頁巖油獲得突破。俄亥俄州自然資源局當(dāng)年三季度末資料顯示,尤蒂卡頁巖區(qū)內(nèi)產(chǎn)量最好的20口探井中有11口井的含油率不足3%;而Gulfport能源公司位于西弗吉尼亞州貝爾蒙特(Belmont)的尤蒂卡頁巖區(qū)的Irons1-4H探井試獲3000萬立方英尺/日的頁巖氣初始產(chǎn)量,創(chuàng)下該頁巖區(qū)的生產(chǎn)測試記錄。

(3)其他頁巖區(qū)帶

除馬塞勒斯和尤蒂卡外,美國本土東北部其他頁巖區(qū)帶的勘探開發(fā)活動較少,僅有少數(shù)公司在密歇根州進(jìn)行鉆探,包括Encana公司在尤蒂卡-科靈伍德(Utica-Collingwood)頁巖區(qū)完成數(shù)口探井等。

2.美國本土中西部地區(qū)

(1)伍德福德(Woodford)頁巖區(qū)帶

伍德福德頁巖區(qū)帶是2013年美國頁巖油生產(chǎn)的亮點之一,大批石油公司在該區(qū)帶頁巖油生產(chǎn)條件較好的幾個次級區(qū)帶(見表)上增加了鉆機(jī)數(shù)量,擴(kuò)大勘探開發(fā)規(guī)模,其中包括在俄克拉荷馬州中部伍德福德/梅勒梅克次級區(qū)帶作業(yè)的Newfield公司和阿德莫爾盆地伍德福德頁巖區(qū)作業(yè)的埃克森美孚公司,以及在阿納達(dá)科盆地伍德福德頁巖區(qū)作業(yè)的阿帕奇和切薩皮克公司等。

頁巖氣方面,受當(dāng)?shù)剌^低天然氣價格的影響,石油公司基本停止了在阿德莫爾盆地伍德福德頁巖區(qū)的干氣鉆探活動。

(2)密西西比灰?guī)r區(qū)帶

密西西比灰?guī)r區(qū)帶位于俄克拉荷馬州北部和堪薩斯州南部,其含油率很高,一般大于50%,業(yè)界認(rèn)為其中有可進(jìn)行頁巖油商業(yè)開發(fā)的甜點區(qū)。但2013年該區(qū)帶的勘探成果不理想,部分石油公司如殼牌和Encana公司等已決定退出位于堪薩斯西部的勘探區(qū)塊;當(dāng)?shù)刈畲蟮淖鳂I(yè)者SandRidge公司也計劃停止在非核心地區(qū)的鉆探,效仿戴文、Range等公司集中注意力在已獲得發(fā)現(xiàn)且基礎(chǔ)設(shè)施較完善的俄克拉荷馬州北部核心區(qū)進(jìn)行鉆探。

3.墨西哥灣地區(qū)

(1)伊格爾福特(EagleFord)頁巖區(qū)帶

伊格爾福特頁巖區(qū)帶是2013年墨西哥灣地區(qū)最主要的原油產(chǎn)量增長點之一,全年油氣平均產(chǎn)量約140萬桶當(dāng)量/日,較2012年增長近50%,其中原油產(chǎn)量約89萬桶/日,天然氣產(chǎn)量約29.4億立方英尺/日。

與其他頁巖油區(qū)帶類似,石油公司希望通過頁巖油產(chǎn)量增加非常規(guī)油氣開發(fā)效益。2013年伊格爾福特區(qū)帶上的活躍鉆機(jī)數(shù)量始終保持較高水平,至年底仍有228臺鉆機(jī)在該區(qū)域作業(yè)。為贏得資本市場上投資者的信任,EOG、必和必拓、康菲和馬拉松等公司紛紛將注意力集中在伊格爾福特頁巖區(qū)內(nèi)富含液態(tài)烴的地區(qū),這些大型公司完整的開發(fā)模式大幅降低了單井成本,節(jié)省了鉆井時間,“工廠化鉆井”開發(fā)模式的廣泛應(yīng)用也極大提高了開發(fā)效率和產(chǎn)量。

(2)巴尼特(Barnett)頁巖區(qū)帶

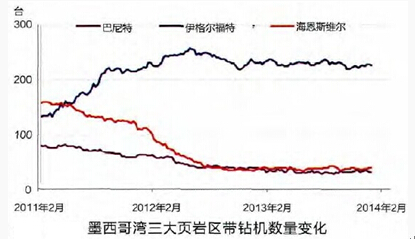

2013年巴尼特頁巖區(qū)帶的油氣產(chǎn)量約為98.6萬桶當(dāng)量/日,較2012年的104萬桶當(dāng)量/日減幅明顯,其中頁巖油產(chǎn)量不變,仍是16萬桶/日,天然氣由58億立方英尺/日降至55億立方英尺/日。低氣價降低了作業(yè)公司鉆探的積極性,2011年初在巴尼特頁巖區(qū)帶作業(yè)的鉆機(jī)數(shù)量為82臺,到2013年底時僅有30余臺。石油公司開始收縮在該頁巖區(qū)內(nèi)的作業(yè)范圍,例如戴文公司和Pioneer公司等已將開發(fā)重點集中在液態(tài)烴資源更豐富的次級區(qū)帶上。

(3)海恩斯維爾(Haynesville)頁巖區(qū)帶

2013年海恩斯維爾頁巖區(qū)帶的頁巖氣產(chǎn)量56.6億立方英尺/日,較2012年的64.8億立方英尺/日大幅下降。與巴尼特頁巖區(qū)帶一樣,低氣價使相關(guān)石油公司大幅收縮作業(yè)范圍,例如切薩皮克公司和EXCO公司等集中開發(fā)該區(qū)帶的核心區(qū)域。此外,作業(yè)鉆機(jī)數(shù)量也反映出石油公司的經(jīng)營趨勢,由2011年初的161臺降至2013年底的41臺(見圖)。

4.落基山脈地區(qū)

(1)巴肯(Bakken)頁巖區(qū)帶

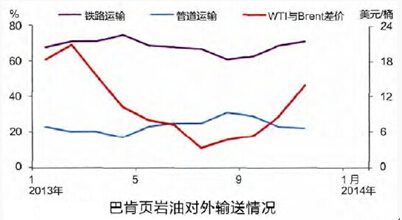

巴肯頁巖區(qū)帶2013年的頁巖油產(chǎn)量約為97.5萬桶/日,年度平均產(chǎn)量較2012年大幅增長32%,仍是全球頁巖油產(chǎn)量最高的區(qū)帶之一。鐵路運輸盡管費用較高,但在巴肯頁巖油外輸方面仍起到重要作用(見圖)。該區(qū)頁巖油通過管道輸往的原油集散地庫欣(Cushing)地區(qū)庫存積壓,導(dǎo)致WTI價格長期低于布倫特原油(Brent)價格,石油公司寧愿支付較高鐵路運費,將頁巖油運往沿海地區(qū)參照布倫特原油價格銷售從中獲得較高利潤。

即使利潤水平基本一致,該頁巖區(qū)帶作業(yè)的石油公司仍愿意選擇靈活的短期鐵路運輸來替代傳統(tǒng)的長期管輸合同。因此,2013年巴肯頁巖油的主要輸出方向是東西部沿海,以及北達(dá)科他州一座接收能力為19萬桶/日的煉廠。

(2)奈厄布拉勒(Niobrara)頁巖區(qū)帶

奈厄布拉勒頁巖氣帶是落基山地區(qū)的另一個重要的頁巖油產(chǎn)區(qū),2013年的產(chǎn)量約為13.9萬桶/日。奈厄布拉勒頁巖區(qū)帶的顯著特點是,不同次級區(qū)帶的地質(zhì)特征差別較大,甚至同一次級區(qū)帶內(nèi)不同區(qū)塊的地質(zhì)特性差別也非常大,對作業(yè)公司的挑戰(zhàn)較強(qiáng)。這也是為什么阿納達(dá)科石油公司和諾布爾兄弟公司互換勘探區(qū)塊后,在Wattenberg油田表現(xiàn)優(yōu)于諾布爾公司的主要原因。

5.二疊盆地

受益于非常規(guī)油氣產(chǎn)量的增長,二疊盆地由一個產(chǎn)量逐年下降的成熟油氣產(chǎn)區(qū)成為非常規(guī)油氣勘探開發(fā)的熱點,石油公司不斷在該盆地內(nèi)的沃夫坎普(Wolfcamp)和博恩斯普林斯(BoneSprings)頁巖區(qū)帶增加勘探開發(fā)作業(yè)規(guī)模。2013年,沃夫坎普和博恩斯普林斯頁巖區(qū)帶頁巖油氣產(chǎn)量分別較2012年增長76%和290%,合計為二疊盆地貢獻(xiàn)了17%的油氣產(chǎn)量。

石油公司聚焦二疊盆地的非常規(guī)油氣資源是該地區(qū)油氣產(chǎn)量增長的重要因素。戴文、Concho、Pioneer和雪佛龍等公司是二疊盆地非常規(guī)油氣產(chǎn)量增長的主力,總產(chǎn)量約740萬桶油當(dāng)量/日;此外,Cimarex能源、Energen資源、Laredo石油和Athlon能源等一批中小型公司也獲得超過10%的產(chǎn)量增長,合計為該地區(qū)非常規(guī)油氣生產(chǎn)貢獻(xiàn)了約2.4萬桶油當(dāng)量/日的產(chǎn)量。

但西方(Occidental)石油和埃克森美孚兩家石油公司在二疊盆地頁巖油氣領(lǐng)域表現(xiàn)欠佳,年度產(chǎn)量增長分別為6%和-3%。

鉆井方面,二疊盆地的活躍鉆機(jī)數(shù)量在2013年維持在470臺左右,總體與2012年相當(dāng),但水平井鉆機(jī)數(shù)量增加了67臺,保持近3年來的增長勢頭,并已于2014年2月首次超過直井鉆機(jī)數(shù)量。

6.西海岸地區(qū)

與美國本土其他地區(qū)不同,2013年西海岸地區(qū)頁巖油氣勘探開發(fā)進(jìn)展緩慢。加利福尼亞是西海岸地區(qū)的主要頁巖油氣產(chǎn)區(qū),其中的頁巖資產(chǎn)和油氣產(chǎn)量所有權(quán)比較集中,5家油氣公司占據(jù)了當(dāng)?shù)?0%的頁巖區(qū)塊和85%的油氣產(chǎn)量。

其中,雪佛龍公司是加州地區(qū)最大的油氣生產(chǎn)商,產(chǎn)量約18.5萬桶/日;西方石油公司則是當(dāng)?shù)孛商乩祝∕onterey)頁巖區(qū)帶最大的“地主”,擁有的勘探面積超過80萬英畝。盡管如此,2013年雪佛龍和西方石油公司都未加大各自在該區(qū)頁巖油氣資產(chǎn)的開發(fā)投入。雪佛龍公司迄今僅在蒙特雷頁巖區(qū)帶完成探井135口,而將主要頁巖油生產(chǎn)集中在二疊盆地沃夫坎普(Wolfcamp)頁巖區(qū)帶,頁巖氣生產(chǎn)集中在馬塞勒斯頁巖區(qū)。

雪佛龍公司認(rèn)為,蒙特雷頁巖區(qū)帶的地質(zhì)條件復(fù)雜,不利于復(fù)制在其他區(qū)帶形成的頁巖油氣勘探開發(fā)技術(shù),需要審慎投資。西方石油公司是蒙特雷頁巖區(qū)帶領(lǐng)先的頁巖油開發(fā)公司,其6.5萬桶/日的原油產(chǎn)量中,接近一半是頁巖油,但該公司計劃加大對利潤率更高的巴肯和伊格爾福特頁巖區(qū)帶的投資,并計劃于2014年起剝離蒙特雷頁巖區(qū)帶的相關(guān)資產(chǎn)。

二、2013年美國頁巖油氣資源并購情況

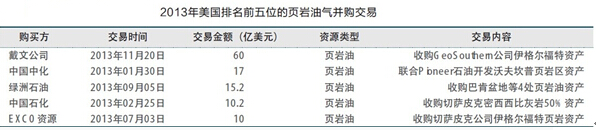

2013年,美國頁巖油氣資源并購交易總數(shù)為108宗,總金額超過230億美元;頁巖油相關(guān)并購交易數(shù)量為77宗,交易金額超過190億美元;頁巖氣相關(guān)并購交易數(shù)量為31宗,交易金額約40億美元。其中,戴文公司60億美元并購伊格爾福特頁巖油資產(chǎn)成為當(dāng)年最大金額交易,綠洲(Oasis)石油公司出資15.2億美元并購巴肯頁巖區(qū)帶等資產(chǎn),中國中化出資17億美元參與沃夫坎普頁巖區(qū)帶勘探開發(fā)也是2013年規(guī)模較大的并購活動。

1.中西部地區(qū)

中西部地區(qū)頁巖油氣并購交易平淡,總交易金額僅為55億美元,較2012年的90億美元下降明顯。作為出產(chǎn)頁巖氣比重較大的地區(qū),并購交易的減少與全球油氣行業(yè)并購活動特別是頁巖氣資產(chǎn)交易的總體下降趨勢相吻合,其主要原因是美國多數(shù)獨立油氣勘探開發(fā)公司不斷剝離非核心資產(chǎn),轉(zhuǎn)向投資產(chǎn)量較高的頁巖油項目,這也客觀導(dǎo)致2013年頁巖油產(chǎn)量的不斷增長。

其中,發(fā)生在得克薩斯大草原和俄克拉荷馬西部花崗巖沖積頁巖區(qū)帶上的并購交易較多,例如Forest石油公司為籌集資金開發(fā)伊格爾福特的頁巖油項目,將表現(xiàn)較差的花崗巖沖積(GraniteWash)頁巖區(qū)帶資產(chǎn)以10億美元出售給Templar公司;Laredo石油、SM能源以及Petroleum能源等公司也紛紛出售位于花崗巖沖積頁巖區(qū)帶的非核心資產(chǎn),Laredo石油公司還將其在中西部的其他資產(chǎn)出售給EnerVest公司,從而徹底轉(zhuǎn)為立足二疊盆地的油氣勘探開發(fā)公司。

與大多數(shù)公司不同的是,總部位于俄克拉荷馬北部具有領(lǐng)先提高采收率技術(shù)的Chaparral能源公司卻售出其位于二疊盆地和墨西哥灣區(qū)的資產(chǎn),轉(zhuǎn)向美國中西部進(jìn)行勘探開發(fā)活動。

2.墨西哥灣地區(qū)

2013年墨西哥灣地區(qū)頁巖油氣并購活動活躍。在以頁巖油資源為主的伊格爾福特區(qū)帶,戴文公司以60億美元并購黑石公司投資的GeoSouthern公司,這是全美當(dāng)年最大的油氣資產(chǎn)交易;EXCO資源以10億美元收購切薩皮克公司資產(chǎn)是該區(qū)帶另一宗較大規(guī)模的油氣資產(chǎn)并購活動,同樣顯示出石油公司對頁巖油潛力資產(chǎn)的渴望。

在以頁巖氣為主的巴尼特和海恩斯維爾區(qū)帶,相關(guān)交易較為清淡,低氣價是石油公司對頁巖氣資產(chǎn)缺乏興趣的主要原因,但優(yōu)質(zhì)頁巖氣資產(chǎn)惜售同樣對交易數(shù)量有重要影響。日本東京燃?xì)獬鲑Y4.85億美元購買Quicksilver公司巴尼特頁巖資產(chǎn)充分反映了亞洲國家對天然氣的需求。

3.落基山脈地區(qū)

阿納達(dá)科和諾布爾石油公司互換其分別在奈厄布拉勒頁巖區(qū)帶Wattenberg油田的5萬英畝(約200平方千米)土地是2013年度最引人注目的交易,兩家公司各取所需:阿納達(dá)科公司鞏固了其在Wattenberg盆地核心區(qū)域的地位,可以將其基礎(chǔ)設(shè)施優(yōu)勢充分利用;諾布爾石油公司則是將其分布在Wattenberg盆地的不同勘探面積連片,為下一步大規(guī)模鉆探活動做準(zhǔn)備。

此外,2013年巴肯頁巖區(qū)帶資產(chǎn)的并購交易延伸至威靈頓盆地西部,該地區(qū)交易金額約10億美元,其中最大一宗交易是Kodiak公司收購Liberty資源公司4.2萬英畝(170平方千米)的勘探面積。

4.二疊盆地

2013年二疊盆地并購交易金額與2012年基本持平,主要原因是二疊盆地多數(shù)頁巖油氣區(qū)塊被大批中小型石油公司所有,面積彼此不連續(xù),大規(guī)模交易較為困難。其中:

Pioneer公司以17億美元出售其位于米蘭德盆地(MidlandBasin)南部沃夫坎普頁巖區(qū)帶20.8萬英畝(約840平方千米)勘探面積中40%的股份給中國中化成為該地區(qū)數(shù)額最大的交易;

QEP能源9.5億美元獲得Enervest和Rosetta兩家公司沃夫坎普頁巖區(qū)帶0.67萬桶當(dāng)量/日的產(chǎn)量和2.65萬英畝(約107平方千米)的勘探面積也是2013年二疊盆地規(guī)模較大的并購交易;

而LINN能源公司11億美元收購的Berry石油公司資產(chǎn)中,也有很大比重是頁巖油氣資產(chǎn)。

5.東北部地區(qū)

2013年東北部地區(qū)頁巖油氣并購活動數(shù)量較少,約為18宗。規(guī)模相對較大的是Chief、Enerplus和TugHill三家油氣公司合計以約5億美元共同收購切薩皮克公司馬塞勒斯頁巖區(qū)帶在產(chǎn)項目。

三、美國頁巖油氣資源發(fā)展前景展望

1.2014年投資熱點將呈現(xiàn)分散趨勢

回顧美國頁巖油氣資源的勘探開發(fā)歷史,從2006年頁巖氣產(chǎn)量大幅增長開始,幾乎每年都有一到兩個勘探獲得新突破的大型頁巖區(qū)帶成為當(dāng)年美國頁巖油氣勘探開發(fā)以及相關(guān)并購的熱點,包括早先的巴尼特和費耶特維爾頁巖氣區(qū)帶的相關(guān)資產(chǎn)、2009年的伊格爾福特和2011年的巴肯等頁巖油區(qū)帶相關(guān)資產(chǎn)等(見圖)。這些較大規(guī)模的頁巖油氣區(qū)帶迅速成為投資熱點,吸引了一大批來自美國和其他國家的投資者,他們積極參與相關(guān)的勘探開發(fā)活動以及公司整體或部分資產(chǎn)并購活動等。

但是,筆者通過分析認(rèn)為,在2014年這種集中的頁巖區(qū)帶的投資模式將會改變,頁巖油氣投資熱點將不斷分散,并將繼續(xù)推動美國本土非常規(guī)油氣特別是頁巖油產(chǎn)量增長。主要原因包括:

一是美國本土石油公司對頁巖油氣的勘探開發(fā)技術(shù)日益成熟,能夠較好完成地質(zhì)條件相似區(qū)塊間的“技術(shù)移植”,從而在更廣泛的地區(qū)發(fā)展頁巖油氣業(yè)務(wù);

二是現(xiàn)有的各主要頁巖區(qū)帶幾乎都有知名石油公司實現(xiàn)了先入者優(yōu)勢(First-moverAdvantage)和生產(chǎn)的規(guī)模經(jīng)濟(jì)效用,新增優(yōu)質(zhì)資產(chǎn)在理論上的規(guī)模將相對較小,也將更加分散。

根據(jù)著名油氣咨詢公司伍德麥肯茲的分析,2014年美國本土新增油氣投資熱點將主要分布在墨西哥灣、中部陸上以及落基山脈地區(qū),大部分項目將與頁巖油氣有關(guān)(見圖)。

2.頁巖氣勘探開發(fā)活動回暖

天然氣價格是近年來決定美國本土頁巖氣勘探開發(fā)走勢的首要因素。2013年亨利中心氣價呈大幅波動上漲態(tài)勢,至年底超過4美元/百萬英熱單位,已超過各主要頁巖氣生產(chǎn)企業(yè)的盈虧平衡價格。預(yù)計2014年北美氣價將至少維持在2013年底的水平,理由有三:

一是美國能源管理委員會2013年已批準(zhǔn)4個對非自貿(mào)區(qū)國家的LNG出口項目,有助于縮小美國本土與全球其他國家的天然氣價格差值;

二是2012年以來石油企業(yè)對頁巖氣投資的減少影響了頁巖氣產(chǎn)量增長,但有助于穩(wěn)定天然氣市場價格;

三是2014年初開始的烏克蘭動亂局勢,使得前蘇聯(lián)地區(qū)的地緣政治敏感性增加,未來可能繼續(xù)推高全球油氣價格。

因此,預(yù)計2014年的頁巖氣勘探開發(fā)活動將呈現(xiàn)回暖勢頭。樂觀估計,如果亨利中心氣價水平超過5美元/百萬英熱單位,各石油公司將重新大規(guī)模配置頁巖氣相關(guān)資產(chǎn)。

3.頁巖油氣資產(chǎn)相關(guān)并購活動將趨于活躍

美國本土頁巖油氣資產(chǎn)并購2014年將呈現(xiàn)與過去5年不同的特點。

(1)頁巖油方面

受美國本土石油公司因當(dāng)?shù)靥烊粴鈨r格偏低而集中轉(zhuǎn)向發(fā)展常規(guī)和非常規(guī)原油項目的影響,頁巖油資源已被大多數(shù)石油公司界定為其核心資產(chǎn),因此針對頁巖油資產(chǎn)的大規(guī)模并購活動或?qū)⒋蠓鶞p少。但投資頁巖油的高收益在不斷吸引更多石油公司試圖通過并購交易獲得勘探開發(fā)機(jī)會,因此判斷各主要頁巖油區(qū)帶的中小型勘探區(qū)塊面積將成為投資熱點,相關(guān)并購交易活動將持續(xù)活躍。

(2)頁巖氣方面

國際石油公司普遍實施的有機(jī)增長戰(zhàn)略(OrganicGrowthStrategy)將使其繼續(xù)剝離收益較低甚至虧損經(jīng)營的頁巖氣項目和資源潛力較差的中小頁巖油氣勘探區(qū)塊,例如殼牌和戴文公司等已明確表示將繼續(xù)剝離其美國“非核心”頁巖氣資產(chǎn)。

但隨著北美LNG出口機(jī)會的增加和頁巖氣開發(fā)規(guī)模趨于穩(wěn)定所導(dǎo)致的天然氣價格回升,包括亞洲國家石油公司在內(nèi)的各類石油公司將有意愿回歸頁巖氣投資,由此預(yù)計2014年美國頁巖氣資產(chǎn)并購交易機(jī)會將較2013年有所增加。

4.石油公司將更加關(guān)注頁巖油氣資產(chǎn)的質(zhì)量

相比2012年以前石油公司在頁巖油氣資源的勘探開發(fā)和并購交易中注重資產(chǎn)的規(guī)模,其在未來將更加注重資產(chǎn)的質(zhì)量。

勘探開發(fā)方面,2014年美國頁巖油氣資源熱點規(guī)模可能由先前的數(shù)千英畝(一千英畝約等于4.06平方千米)下降到1千英畝以下級別,討論的產(chǎn)量規(guī)模將由“萬億立方英尺”縮小至“十億立方英尺”;

在相關(guān)資產(chǎn)并購方面,已獲得勘探突破的區(qū)塊和已有穩(wěn)定產(chǎn)量的區(qū)塊將炙手可熱,與早些年石油公司大規(guī)模購買頁巖氣勘探面積進(jìn)行勘探形成鮮明對比。

此外,探邊井(OffsetWell)數(shù)量的不斷增加也從一個側(cè)面反映了石油公司對勘探風(fēng)險的規(guī)避態(tài)度,石油公司大多寄希望于通過拓展“甜點”范圍來獲得產(chǎn)量的增長,從而減少對新區(qū)塊面積的整體勘探活動。(其他作者為楊國豐,原載《國際石油經(jīng)濟(jì)》)

責(zé)任編輯: 曹吉生

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號