![]() 油氣

油氣

![]() 油氣

油氣

享有“石油工業的奧林匹克”美譽的世界石油大會群星閃耀。其中,堅持上下游一體化發展的大型石油公司,無疑是重量級“選手”。

120多年前,從下游起家的美國標準石油公司,意識到無“上”不穩、無“下”不富,大踏步挺進上游勘探開發領域,開創勘探、開發、輸送、煉制和銷售上下游一體化的經營模式,由此成為美國石油霸主。

120多年來,世界石油市場的競爭,已經演變成各大石油公司建立和完善一體化產業鏈的進程。在持續的并購重組浪潮中,此前的“石油七姊妹”和現今的“超級五巨頭”不斷做大做強。而諸多的獨立石油公司,或者發展自身的一體化業務,或者成為其他一體化公司的兼并對象。

上下游一體化模式之所以受到青睞,跟石油產業的特殊性息息相關。石油產業上、下游構成完整的價值鏈,但由于自然壟斷、投資風險、油價、市場和政治等因素影響,自上而下的價值遞增過程極易受阻。因此,雖然在專業性和靈活性上不及獨立石油公司,但一體化公司勝在擁有順暢的“油路”和調節利益的“天平”,協同效應和抗風險能力更強,投資回報水平也相應更高。

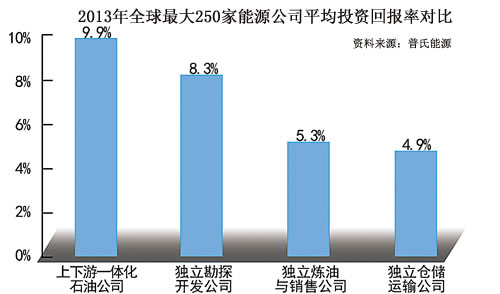

歷次經濟危機、油價暴跌等歷史風雨,充分證明上下游一體化是一種“富有彈性和適應力”的發展模式。在“資源為王”的今天,雖然出現康菲石油公司拆分下游業務的“瘦身”個案,但主要的國際石油公司仍然堅持在一體化的框架內“爭上游、減下游”,以更具競爭力的一體化產業鏈應對市場變化。根據普氏能源發布的2013年全球最大250家能源公司投資回報率指標,上下游一體化的石油公司平均投資回報率仍然最高,達9.9%,而獨立的勘探開發公司為8.3%,獨立的煉油與銷售公司為5.3%,獨立的倉儲運輸公司僅4.9%。

除國際石油公司外,近年來,越來越多的新興國家石油公司,在掌握大量上游資源的同時,加快發展下游煉化、銷售業務,逐步構建起一體化業務體系,形成與國際石油公司全產業鏈競合的態勢。以中國石油為例,在1998年重組后,這個公司不斷完善一體化業務布局,產煉銷比從當年的1:0.95:0.3,提高到2012年的1:1.1:1.24,規模和實力顯著增強,在2013年美國《石油情報周刊》世界50大石油公司排名中居第4位。

值得注意的是,我國國家石油公司堅持勘探開發主業和工程技術服務業務一體化,極大地豐富了一體化經營模式的內涵。上世紀八九十年代以來,國際石油界流行油公司體制,將專業工程技術服務業務剝離。近年來,隨著勘探開發對象日益復雜,工程技術服務的支撐作用日漸明顯,各大石油公司再次加強同油服公司的戰略聯盟。2009年,巴西國家石油公司與哈里伯頓簽署了為期3年的技術研究合作協議,共同推進巴西鹽下層系油田的勘探開發。這或將成為一體化經營模式的新趨勢。

無論未來世界石油工業面臨哪些挑戰,在“負責任地提供能源、強力支持發展中的世界”進程中,一體化會讓石油公司的腳步更加有力。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號