![]() 新能源

新能源

![]() 新能源

新能源

題記:推行兩年多,新能源配置儲能正像一個循環(huán)往復(fù)的“死局”,身處其中,看不到來處,亦找不到去處。

新能源配置儲能正有愈演愈烈之勢,從配置比例到時長,從集中式到分布式,各地在“不上儲能就不能發(fā)展新能源”這條思維慣性上一路狂奔,然而不斷上漲的成本以及無法體現(xiàn)的商業(yè)價值,卻讓這種方式在行業(yè)中備受質(zhì)疑。

投資商質(zhì)疑的核心點(diǎn)來自于,付出高昂成本配置的儲能卻無法體現(xiàn)其所謂的調(diào)峰價值。這一問題的核心在于,已經(jīng)投運(yùn)的新能源發(fā)電側(cè)儲能大部分淪為“并網(wǎng)路條”。根據(jù)中電聯(lián)調(diào)研數(shù)據(jù),新能源配儲能利用系數(shù)僅為6.1%。

從示范到普廣,新能源配置儲能轟轟烈烈推進(jìn)了近兩年,支持儲能運(yùn)行的市場電價機(jī)制遲遲未出臺,但各地的配套比例卻有大幅攀升的跡象,某地甚至提出了100%配套儲能的方案。而與此同時,儲能成本不降反升,也在大幅拉高新能源的投資成本。

調(diào)峰:誰之責(zé)?

新能源裝機(jī)的快速提高,放大了風(fēng)光發(fā)電的波動性。在傳統(tǒng)能源可控可調(diào)可穩(wěn)定的映襯下,于電網(wǎng)企業(yè)來說,新能源毫無疑問的成為了眾矢之的。如果想要達(dá)到電網(wǎng)的要求,必須有調(diào)峰電源來匹配新能源的發(fā)展。

在可以用作調(diào)峰的電源形式中,火電靈活性改造正在被多個省份提上日程,抽水蓄能制定了大規(guī)模的發(fā)展計(jì)劃也在快速上馬,但在大部分省份,電化學(xué)儲能依然是發(fā)展新能源的必選項(xiàng)。這其中必然延伸出一個問題,即誰來解決由此帶來的發(fā)電波動性問題,其中的關(guān)鍵在于成本與責(zé)任,即配置儲能的成本以及責(zé)任該由誰來承擔(dān),但不同站位上,企業(yè)各有說辭。

新能源投資企業(yè)認(rèn)為,根據(jù)《電力法》規(guī)定,電網(wǎng)調(diào)度本身就是電網(wǎng)企業(yè)分內(nèi)的事情;而根據(jù)《可再生能源法》,電網(wǎng)必須解決新能源消納問題,電網(wǎng)公司通過讓各地發(fā)改部門出文要求發(fā)電側(cè)強(qiáng)配儲能,或者以“路條”方式倒逼發(fā)電側(cè)自己出承諾(自愿建)的方式將責(zé)任轉(zhuǎn)嫁給新能源發(fā)電側(cè),這是不合理的。

在此前光伏們采訪中,某西北省份的投資企業(yè)提出了這一問題的關(guān)鍵所在,“配儲能解決了波動性對電網(wǎng)的影響,但是所有成本由投資企業(yè)承擔(dān),資產(chǎn)歸屬權(quán)及由此帶來的調(diào)度便捷性卻是由電網(wǎng)公司享受,受益方是誰一目了然”。

但對于電網(wǎng)企業(yè)來說,導(dǎo)致電網(wǎng)波動性增大,且愈發(fā)不可控的根源來自于風(fēng)電、光伏裝機(jī)比例的提高,本著“誰帶來的問題誰解決”的原則,新能源發(fā)電側(cè)需要承擔(dān)相應(yīng)的成本與代價來解決由此帶來的發(fā)電波動性問題。

歸根結(jié)底,缺乏商業(yè)價值支撐的新能源配置儲能,只是表面上的繁榮愿景,沒有商業(yè)邏輯的支撐,誰都不愿買單。

算不過來的經(jīng)濟(jì)賬

隨著新能源配置儲能的推進(jìn),行業(yè)發(fā)現(xiàn),配置在場站側(cè)的儲能電站幾乎成為了“擺設(shè)”。光伏們在此前調(diào)研中發(fā)現(xiàn),10%·2h的儲能配比,某東部省份調(diào)用頻率最高50%,這已經(jīng)遠(yuǎn)高于行業(yè)平均水平,并且建立在該光儲電站規(guī)模較大的前提下。

更多的儲能電站調(diào)用頻率幾乎可以忽略不計(jì),按照專業(yè)人士的解釋,“參與電網(wǎng)調(diào)度,一般需要滿足兩個方面要求,一是儲能電站的規(guī)模容量,二是設(shè)備參數(shù)以及響應(yīng)速度等,包括一次調(diào)頻、輔助服務(wù)跟蹤計(jì)劃出力、移峰填谷等,但主動權(quán)還在于電網(wǎng)”。

根據(jù)中電聯(lián)調(diào)研數(shù)據(jù),電化學(xué)儲能項(xiàng)目實(shí)際運(yùn)行效果較差,平均等效利用系數(shù)僅12.2%。其中新能源配儲能利用系數(shù)僅為6.1%,火電廠配儲能為15.3%,電網(wǎng)側(cè)儲能為14.8%,用戶儲能為28.3%。比較而言,新能源配儲能利用系數(shù)最低,其運(yùn)行策略最多做到棄電期間一天內(nèi)一充一放,整體調(diào)用情況較差。

顯然,配置在新能源場站10-20%的儲能電站基本相當(dāng)于擺設(shè),大部分僅是作為新能源項(xiàng)目開發(fā)“路條”存在。相比之下,獨(dú)立儲能由于其規(guī)模優(yōu)勢、便于調(diào)度等特點(diǎn)開始受到青睞,各地也在紛紛啟動示范項(xiàng)目。

然而,獨(dú)立儲能模式的推進(jìn)亦不樂觀。根據(jù)儲能與電力市場跟蹤,上半年已有實(shí)質(zhì)性進(jìn)展的獨(dú)立式儲能項(xiàng)目大多來自已經(jīng)啟動年度儲能示范項(xiàng)目申報的地區(qū),例如山東、湖北、山西、寧夏、浙江、河北、湖南等地。從這些進(jìn)展較快的省份來看,獨(dú)立儲能的經(jīng)濟(jì)賬依然岌岌可危。

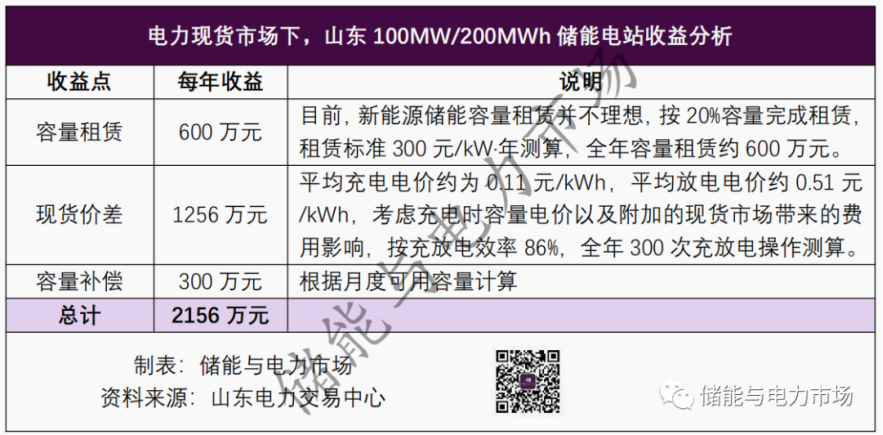

根據(jù)儲能與電力市場《2022上半年的獨(dú)立儲能市場:繁榮背后的隱憂》一文測算,以山東為例,2021年示范項(xiàng)目時期,獨(dú)立儲能電站調(diào)峰補(bǔ)償0.2元/kWh,保證調(diào)用時長1000小時/年,全年可獲得補(bǔ)償2000萬元。

山東平均兩小時最高電價約0.7元/kWh左右,平均最低電價是約0.1元/kWh左右,在考慮儲能充電時需要承擔(dān)的容量電價(0.0991元/kWh),以及現(xiàn)貨交易規(guī)則下的一些附加成本(約0.02元/kWh),一個2小時的儲能電站實(shí)際可獲得的充放電電價差約為0.5元/kWh左右。以85%的循環(huán)效率,全年運(yùn)行330天,每天一次充放電循環(huán)計(jì)算,全年可獲得的現(xiàn)貨市場收益約為2480萬元。考慮到儲能運(yùn)營等因素,全年現(xiàn)貨市場價差收益約為2000萬左右。

對比之下,100MW/200MWh的獨(dú)立儲能電站,投資總額接近4億元。根據(jù)某投資企業(yè)山東獨(dú)立儲能示范項(xiàng)目的運(yùn)營經(jīng)驗(yàn),為保證項(xiàng)目不虧損,該電站全年需要取得的收益水平為6000萬元以上。

如何看待儲能?

新能源配套儲能從試點(diǎn)到全面鋪開,已經(jīng)推進(jìn)了兩年多的時間,但站在不同的角度,儲能之于新能源發(fā)的價值仍然觀點(diǎn)不一。除了經(jīng)濟(jì)賬上的入不敷出,更多的焦點(diǎn)聚集在新能源配套儲能本身價值的討論上。

“新能源配套儲能完全是一種社會資源浪費(fèi),從集團(tuán)層面來看,我們不會主動大規(guī)模推進(jìn)電化學(xué)儲能的應(yīng)用”,一位央企相關(guān)負(fù)責(zé)人明確表示,在他看來,儲能與抽水蓄能的定位尚不明確,一方面,從動機(jī)來看,各地政府強(qiáng)推新能源配儲能也意味著這一模式尚無明確的盈利方案,“否則不需要強(qiáng)行要求”;另一方面,從電力運(yùn)行本質(zhì)來看,新能源發(fā)電側(cè)配置儲能尤為雞肋,無論是調(diào)峰還是消納來說,效果并不明顯。

另一方面,從國有企業(yè)來看,是否大規(guī)模啟動儲能投資還在于集團(tuán)內(nèi)部發(fā)電資產(chǎn)的配置。其中,某擁有火電資產(chǎn)的投資企業(yè)認(rèn)為,作為調(diào)峰電源來說,火電仍是最優(yōu)解,相比之下,無論是抽水蓄能還是電化學(xué)儲能都略顯雞肋;而一部分沒有火電或者水電資產(chǎn)的投資企業(yè)來說,對于電化學(xué)儲能與抽蓄的投資動力更為充足。無論是出于發(fā)電側(cè)要具備調(diào)峰能力的政策背景還是將其作為新能源開發(fā)“路條”因素的考慮,這些投資企業(yè)都在積極的布局電化學(xué)儲能。

不過,令行業(yè)無奈的是,對于需要提高新能源裝機(jī)目標(biāo)的投資企業(yè)來說,這是“強(qiáng)制”要求,并沒有plan B可選。

很顯然,新能源配置儲能,無論是從技術(shù)上還是市場規(guī)則上,仍舊沒有能夠支撐項(xiàng)目持續(xù)運(yùn)營的模式出現(xiàn)。可以明確的是,新能源強(qiáng)配儲能,雖然使得儲能設(shè)備出貨快速提高,然而看不到發(fā)展邏輯的“繁榮”,在僅僅被視為并網(wǎng)的“路條”的前提下,這種模式注定是無法持續(xù)發(fā)展的,這亦不是一種合理的發(fā)展之路。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號