![]() 新能源

新能源

![]() 新能源

新能源

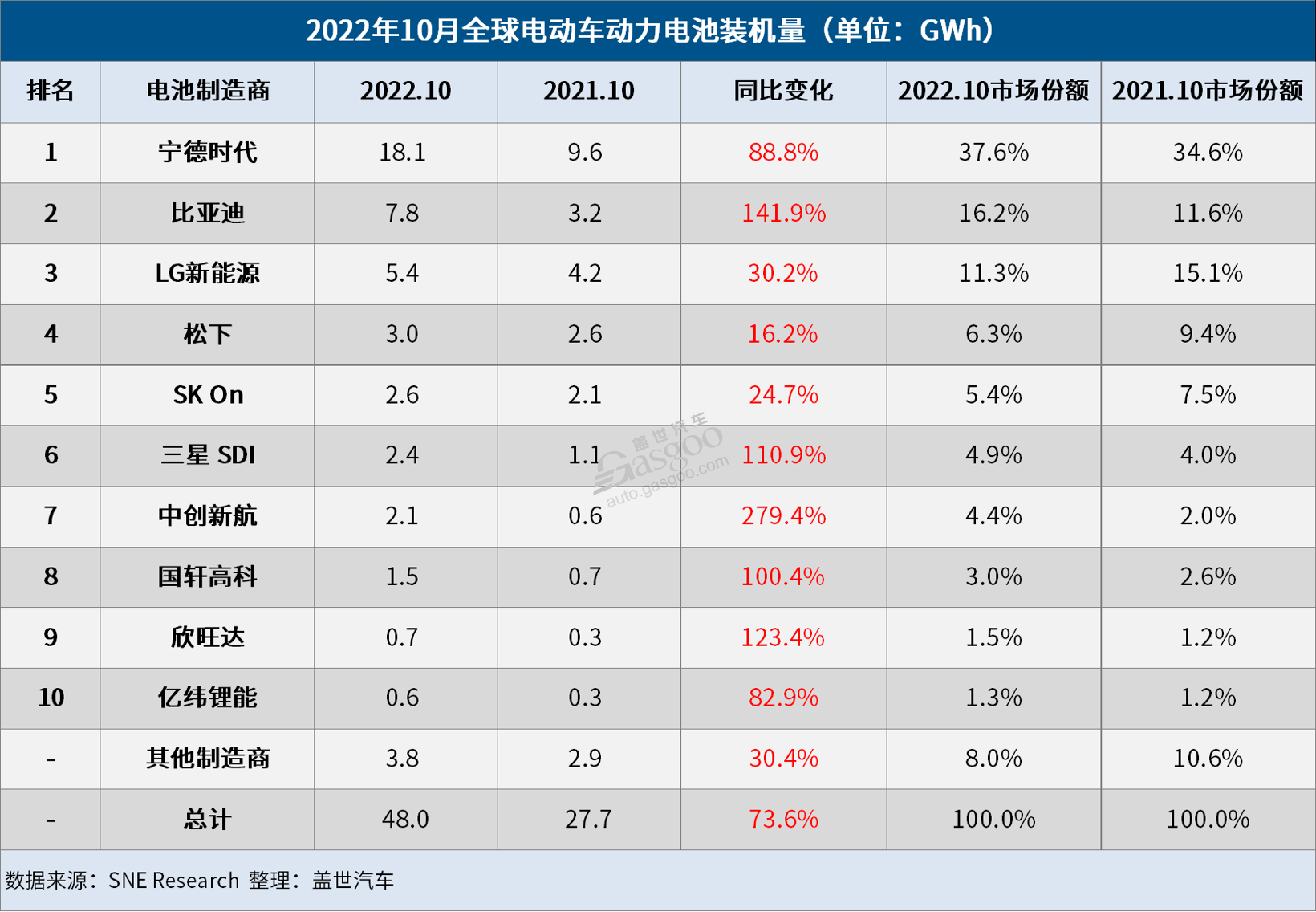

12月2日,韓國市場研究機構SNE Research公布的數據顯示,2022年10月,全球電動汽車電池裝機量達到48 GWh,同比增長73.6%,連續28個月保持穩定增長。在2021年創下“五連冠”的記錄后,寧德時代自年初以來已連續10個月在榜單中強勢領跑。比亞迪也不甘落后,一直與LG新能源角逐第二名,裝機量再創月度新高,并在榜單中再度奪得亞軍。

10月份,寧德時代裝機量高達18.1 GWh,同比大漲88.8%,市場份額為37.6%。在全球電動汽車電池裝機量榜單中,寧德時代一直憑借極大的優勢領先,此次也不例外。寧德時代的裝機量幾乎是第二名比亞迪的兩倍多,是第三名LG新能源的三倍多。

比亞迪憑借2.4 GWh的裝機量優勢,再度超越LG新能源。比亞迪的市場份額已經從去年同期的11.6%增至16.2%,成為全球第二大電動汽車電池供應商。相比之下,LG新能源裝機量漲幅僅為30.2%,市場份額損失近4個百分點。

松下、SK On、三星SDI和中創新航位列第4至7名。松下和SK On的裝機量分別同比增長0.4 GWh和0.5 GWh,增速在榜單中墊底;中創新航漲幅高達279.4%,但仍以0.3 GWh的劣勢落后于三星SDI。

國軒高科、欣旺達和億緯鋰能位列第8至10名。其中國軒高科裝機量增長100.4%,市場份額增至3%;億緯鋰能將蜂巢能源擠出榜單,時隔三個月重回榜單第10名。

總的來看,中國和韓國電池廠商之間的裝機量差距再度拉大。其中,中國六家電池廠商的市場份額約為64%,而韓國三家電池企業的市場份額約為21.6%。由此可見,中國電池廠商正在慢慢蠶食日韓電池企業的市場份額。

2022年1月至10月,全球電動汽車電池裝機量為390.4 GWh,同比增長75.4%,延續了自2020年第三季度以來的增長趨勢。其中,寧德時代裝機量同比增長98.6%至137.7 GWh,市場份額幾乎與1-9月(35.1%)持平,達到35.3%。從目前的數據來看,寧德時代全年的裝機量有望超過160 GWh,并以斷層般的優勢創下“六連冠”的成績。

LG新能源裝機量比寧德時代少84 GWh,今年基本無緣榜單第一名。今年以來,LG新能源裝機量的同比漲幅一直遠遠低于市場平均水平,市場份額也大幅下跌至13.8%。相比之下,比亞迪漲幅從未低于100%,并將與LG新能源的差距縮短至2.2 GWh。如果LG新能源不能在最后一個季度發力,比亞迪很有可能將其擠下亞軍寶座。

松下、SK On、三星SDI和中創新航位列第4至7名。其中,松下的裝機量幾乎與去年同期持平,是榜單中增速最小的電池廠商;SK On同比增長83.2%,是榜單中增幅最大的韓國廠商;三星SDI市場份額減少0.2個百分點,但仍穩居第6名;中創新航漲幅高達172.7%,但仍無法超越三星SDI,裝機量相差2.6 GWh。

國軒高科、欣旺達和億緯鋰能占據榜單末尾三個席位。其中,國軒高科裝機量超越10 GWh,全年裝機量可沖刺15 GWh;欣旺達市場份額增長1個百分點,對于二線電池廠商已是極大的進步;億緯鋰能憑借120.3%的同比增幅,取代了曾數月位列榜單第10名的蜂巢能源。

結合上述數據,2022年,寧德時代極有可能蟬聯冠軍,LG新能源和比亞迪之間的亞季軍之爭則充滿了懸念。數月以來,排在第四名和第九名的電池廠商幾乎沒有改變,全年也有極大可能保持這一趨勢不變。第十名或將在億緯鋰能和蜂巢能源之間產生。

以寧德時代、比亞迪為首的一批中國電池企業以繁榮發展的中國電動汽車市場為后盾,領跑市場增長,而中創新航、欣旺達等大部分中國電池企業的市場份額都有所增加。相較于韓國電池企業24.8%的市場份額,中國電池企業市場份額已增至58.6%。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號