![]() 新能源

新能源

![]() 新能源

新能源

7月,寧德時代市占率33.5%(環比下降2.6個百分點),遙遙領先穩居冠軍寶座,比亞迪再次超越LG新能源奪得亞軍,LG新能源市占率落后亞軍4個百分點,獲得季軍。

中創新航以0.1GWh的優勢再次超越三星SDI位居第六,三星SDI和國軒高科分別下降一位至第七和第八,欣旺達穩居第九,蜂巢能源再次上榜居第十,而億緯鋰能落榜。

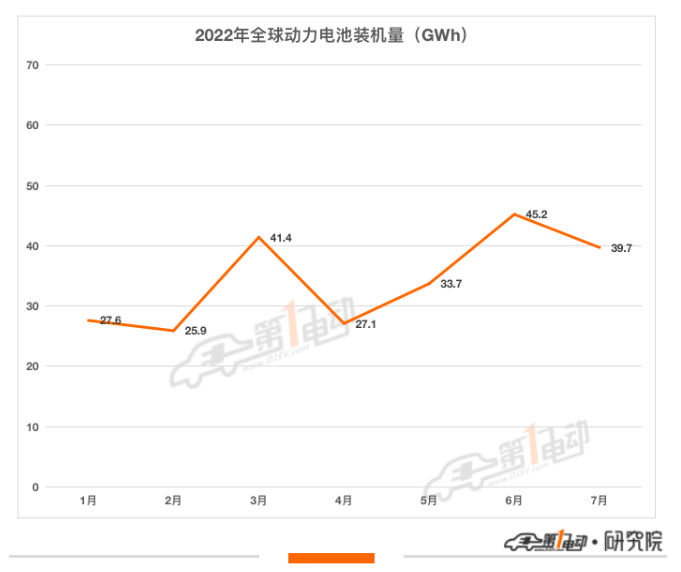

根據韓國市場研究機構SNE Research數據顯示,受中國新能源汽車銷量下降影響,7月全球動力電池裝機量39.7GWh,環比下降12.2%,同比增長1.8倍多。全球動力電池裝機量TOP10中仍有六家中國企業,市場占有率達62.2%,相比6月份的57.3%,上漲4.9個百分點,占據全球動力電池市場半壁江山。

環比增幅來看,中創新航環比最高達40%,其次是比亞迪超25%,欣旺達超14%,而LG新能源環比下降最大超38%,松下超23%,寧德時代、國軒高科環比下降超10%。

市占率方面,中國5家企業的市占率呈現上漲趨勢,其中比亞迪市占率同比上漲最大,達6.4個百分點,寧德時代上漲2.1個百分點,中創新航、國軒高科、欣旺達均上漲超1個百分點。而日韓企業市占率正在逐漸下降,其中LG新能源下降7.9個百分點,松下下降5.3個百分點,SK On和三星SDI均有不同程度的下降。

7月寧德時代市占率13.3GWh,環比下降18.4%,市占率下降至33.5%,但仍然穩居冠軍寶座。今年6月,寧德時代正式發布基于CTP3.0技術研發的麒麟電池。據寧德時代介紹,麒麟電池的體積利用率達72%,能將磷酸鐵鋰電池的能量密度提升至160 Wh/kg,三元電池提升至255 Wh/kg,實現1000公里續航。

8月27日,寧德時代麒麟電池第一批落地品牌確認,為問界與極氪。其中搭載麒麟電池版本的極氪009,將于2023年一季度交付。搭載麒麟電池版本的極氪001,將在2023年二季度推出。不僅如此,隨著麒麟電池的量產落地,會有越來越多的車企開始與寧德時代合作,屆時其市占率將再次提升。

受益于比亞迪新能源汽車銷量的大漲,其裝機量也水漲船高,7月比亞迪裝機量6.4GWh,環比上漲25.5%,市占率從6月11.3%提升4.8個百分點至16.1%,再次超越LG新能源位居第二。

近日,在比亞迪電話會議上,比亞迪董事長王傳福透露,目前比亞迪在手訂單70萬臺,新車下單交付周期達4-5個月,比亞迪2022年底會爭取28萬的月交付量。電池外供方面,2023年主要產能供應內部,相較更少的比例供應外部,2024年外供比例將明顯增大。可以預見的是,明年比亞迪將是寧德時代最強的競爭對手。

中創新航裝機量2.1GWh,環比上漲40%,再次超越三星SDI,市占率達5.3%,位居第六,逼近SK On,有望躋身前五。8 月 28 日,中創新航發布OS 高錳鐵鋰電池,該電池已經完成了中試,目前正在相關配套車型進行可靠性試驗。第一代利用 OS 技術的磷酸鐵鋰電池包,能量密度已經達到了152Wh/kg,應該是業內迄今為止的最高值,同時整體的能量密度保持率達到 77%,支持整車續航里程超過 600 公里。

8月5日,中創新航獲得中國證監會關于其港股上市申請的正式批復,擬發行不超過3.03億境外上市外資股,每股面值1元。這也意味著中創新航面臨的專利侵權訴訟,并未對公司上市進程造成實質性影響。而針對寧德時代提起的專利侵權訴訟,中創新航已向國家知識產權局提交了涉訴專利的無效宣告請求,目前正在審理階段。

位居第八的國軒高科裝機量1.5GWh,環比下降11.8%,市占率3.8%,有望超越三星SDI,其是目前唯一一家在瑞士成功上市的中國動力電池企業。

欣旺達裝機量0.8GWh,環比上漲0.7GWh,市占率達2%,穩居第九位。9月3日,欣旺達發布超級快充動力電池產品SFC480,并計劃在今年實現量產。該產品可以實現零下20攝氏度的低溫下能量保持率高于85%,體積利用率大于72%,且可做到無熱擴散,最大充電功率達480kW,一次充電可實現續航里程700公里,充電5分鐘則可支持200公里續航。

目前,欣旺達已獲得上汽通用五菱、東風柳汽旗下多款新車型的動力電池訂單,同時還與雷諾-日產聯盟、吉利等車企開展業務合作。

位居第10的蜂巢能源裝機量0.6GWh,市占率1.5%。作為后起之秀的蜂巢能源,今年火力全開,已經站穩全球榜單TOP10。除了長城汽車外,目前吉利、天際、零跑、哪吒、嵐圖等國內主流車企均已與蜂巢能源合作。

與中國企業一路高歌猛進不同,日韓企業的市占率正在逐漸下降。

LG新能源市占率下降7.9%,SK On市占率首次下降0.6%,三星SDI下降0.4%,三家企業的市占率雖然有所下降,但與去年同期相比,它們的裝機量還是有所增長的。SK-On的增長,主要得益于現代Ioniq 5和起亞EV6銷量的強勁,三星SDI主要受菲亞特500 、奧迪E-Tron、寶馬iX和i4的銷量增長帶動。受制于特斯拉Model 3 和 Y在中國產能的影響,7月 LG新能源的裝機量嚴重下降,市占率也隨之下降。

1-7月,全球動力電池裝機量240.8GWh,同比增長76.0 % 。自2020年第三季度以來,市場一直保持上漲趨勢。寧德時代、LG新能源、比亞迪分列前三。

以寧德時代為首的中國企業領跑動力電池市場,同比均實現三位數的高增長,尤其是“黑馬”欣旺達實現超600%的增長,而除SK On外,日韓其他企業的增長率低于市場平均水平,并繼續下滑。

寫在最后:受中國新能源汽車銷量下降影響,7月全球動力電池市場出現了下滑趨勢。前7月,全球動力電池市場仍然是“寧王”一家獨大的格局,比亞迪正在逼近LG新能源,預計前者很快將超越后者奪得亞軍。第七名中創新航正在追趕SDI,相信在9月或10月超過后者躋身第六。

8月,中國新能源汽車市場將迎來上漲趨勢,全球動力電池市場也將隨之快速上漲。可以預見的是,寧德時代、比亞迪、LG新能源又將是全球動力電池市場前三甲。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號