![]() 新能源

新能源

![]() 新能源

新能源

本公眾號于2021年8月發(fā)表了《再談儲能實踐,哪些儲能業(yè)務相對成熟?典型玩家是哪些?》,按照業(yè)務成熟度及含金量高低,對幾類儲能業(yè)務進行了排序和介紹。

其中,海外家庭儲能位居第二,僅次于海外大型儲能。但今年,這個排序發(fā)生了變化。

受俄烏戰(zhàn)爭影響及能源危機預期,海外家庭儲能需求猛增,供不應求。同時,隨著鋰資源及鋰電池價格的不斷上漲,成本承受力更強的海外家庭儲能,風頭更甚,蓋過大型儲能,成為儲能領域最為亮眼的仔。

01

市場需求火爆

近期,海外家庭儲能訂單在國內市場滿天飛。

今年,受俄烏戰(zhàn)爭因素的助攻,能源危機恐慌預期加劇,進一步促進了原本活躍的海外家庭儲能。

此外,北美、澳洲、非洲等地區(qū)由于電力價格較高及電力穩(wěn)定性因素,近年“戶用光伏+家庭儲能”的組合需求也與日俱增,尤其是戶用光伏的推廣,直接刺激了家庭儲能的滲透。

目前,海外家庭儲能裝機量完全由供給決定,需求得不到滿足,這個從特斯拉Powerwall的連續(xù)漲價及持續(xù)供不應求,就可以窺見一斑。

我國作為全球鋰電池的重要生產(chǎn)來源,海外家用儲能需求旺盛,也推動國內供應商的訂單暴增,供不應求,甚至魚龍混雜,大量新興中小供應商及渠道商如雨后春筍般登場。

一時間,好不熱鬧。

02

更高的價格承受力

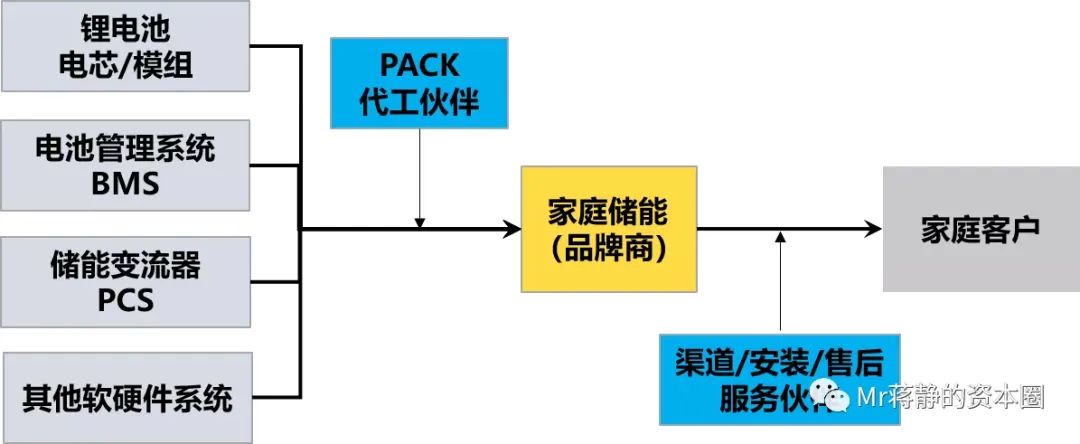

本公眾號于2021年4月發(fā)表了《家庭儲能的機遇、挑戰(zhàn)與關鍵成功要素》,其中提到:家庭儲能本質上是一個面向家庭(2C)的類似家電的產(chǎn)品,可以稱之為品牌商。

家庭儲能的關鍵成功要素,主要包括四點:一是產(chǎn)品,即產(chǎn)品力;二是市場,即品牌、渠道和售后服務;三是供應鏈,即成本及質量控制;四是溢價力,即售價及毛利。這里不再累述。

家庭儲能屬于典型的2C業(yè)務,不同于作為生產(chǎn)資料的2B業(yè)務,可以獲得一定的品牌、渠道及服務溢價,終端消費者的價格接受度具有一定的彈性。

這在今年尤為明顯。

今年,由于供給嚴重不足,在能源危機及電力不確定性預期下,海外家庭儲能需求更加剛性和迫切,對于一個數(shù)千美元的家庭消費品,終端價格接受力較強,價格彈性較大。

此前,特斯拉Powerwall銷售價格從6500美元提高到7000美元,再提高到7500美元,仍然供不應求。

這就是海外家庭儲能的真實寫照。

尤其是,在今年碳酸鋰為代表的鋰電材料價格大漲、儲能電池成本居高不小的背景下,海外家庭儲能是少有的、具有成本傳導能力的鋰電下游應用場景。

家庭儲能也就成為鋰電成本大漲背景下,受到?jīng)_擊相對較小的下游應用領域。

03

沖擊鋰電池競爭格局

鋰電成本高企,是今年鋰電行業(yè)的主旋律。

縱觀鋰電下游主要應用,電動汽車、兩輪車、大型儲能和家庭儲能等,不同領域的價格承受力有所不同。

今年,電動汽車領域已經(jīng)不同程度漲價,作為可選消費品,價格傳導力終究有限,車企利潤空間被大幅壓縮。大型儲能等作為生產(chǎn)資料,其成本承受力由投資回報率決定,價格接受力既敏感,又剛性。

相比而言,今年嚴重供不應求的海外家庭儲能,價格敏感性降低,價格承受力較強,鋰電企業(yè)可以相對從容消化上游成本壓力,甚至還可以保證較好的毛利率,相比壓力山大的動力電池要好很多。

從具體毛利率數(shù)據(jù)來看,家庭儲能為主的鋰電企業(yè)的毛利率,要明顯高于動力電池為主的鋰電企業(yè)。

而正是因為家庭儲能領域對鋰電上游材料成本的容忍度,變相抬升了上游鋰電材料的議價能力,形成“虹吸效應”,讓成本承受力更弱的動力電池壓力變大,實際上造成了家庭儲能對動力電池的打壓。

這在某種程度上,沖擊了現(xiàn)有鋰電競爭格局。

這一波海外家庭儲能的行情,歸根到底還是短期供需失衡造成的需求擠兌,長期來講家庭儲能市場總要回歸本源,產(chǎn)品、品牌、渠道和服務才是核心競爭力,趁機強化供應鏈和擴大市場能力才是關鍵,短期快錢并不持續(xù)。

責任編輯: 李穎

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號