![]() 新能源

新能源

![]() 新能源

新能源

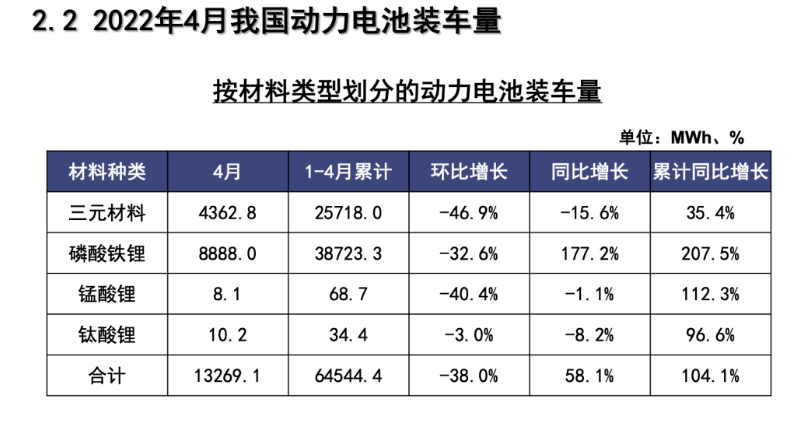

5月11日,中國汽車動力電池產業創新聯盟發布2022年4月動力電池裝機數據,整體動力電池產量為29GWh,同比增長124.1%,環比降低26.1%;裝機量方面,我國動力電池裝機量為13.3GWh,同比增加58.1%,環比降低了38%。其中動力電池的整體裝機量和產量都受限于終端新能源汽車銷量,環比大幅度下跌,相比于2022年一季度高景氣的情況,第二季度首月有所回落。

(圖片來源:中國汽車動力電池產業創新聯盟)

從電池技術路線來看,4月三元電池共計裝車4.4GWh,同比下降15.6%,環比下降46.9%;磷酸鐵鋰電池共計裝車8.9GWh,同比上升177.2%,環比下降32.6%。無論哪種電池路線都受到終端新能源汽車銷量下降和原材料上漲的影響,有不同程度的下降。

(圖片來源:中國汽車動力電池產業創新聯盟)

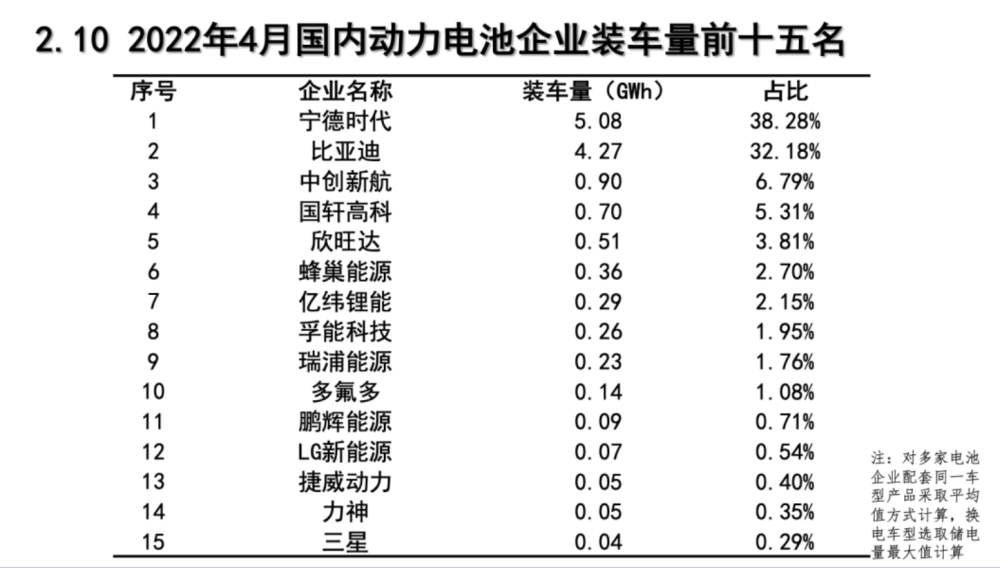

從企業排名來看,共有40家動力電池企業實現裝車配套,排名前十的分別是寧德時代、比亞迪、中航鋰電、LG化學、國軒高科、億緯鋰能、塔菲爾、瑞浦能源、鵬輝電源和孚能科技,10家企業合計市場份額達到92.5%。

值得關注的是,前十的動力電池廠商的裝機量占比出現了不小的變化,其中作為龍頭企業的寧德時代市占率跌破40%降至38.28%,比起3月份50.49%的市占率有12.21個百分點的下降。而常居第二名的比亞迪的裝機量占比從3月的19.24%增長至32.18%,拉近了和寧德時代的距離。

市場份額改變的原因主要是4月份各大新能源汽車車企銷量出現不同程度的下跌,比亞迪依舊保持銷量的增長,因此帶來了改變。更深層原因是,動力電池市場格局正在緩慢發生改變,第二梯隊的中創新航、國軒高科等動力電池企業正在高歌猛進,追擊排名第一的寧德時代。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號