![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

江蘇省是傳統光伏產業大省、工業經濟大省,既是光伏產業高地又是分布式光伏主要市場,盡管江蘇省一直未出臺分布式光伏補貼政策,但江蘇省分布式光伏市場一直健康快速發展,分布式光伏電站裝機一直居于全國前列,江蘇省分布式光伏市場一直備受關注。

為幫助行業人士更好梳理江蘇省分布式光伏市場發展脈絡,了解發展現狀,分析發展特點,預測發展走勢,江蘇省國際商會新能源專委會與無錫新能源商會秘書處聯合通過收集資料,采訪專家,統計調研,整理分析,發布江蘇省分布式光伏市場發展報告 2021,以供參考。

一、江蘇省分布式光伏市場發展現狀

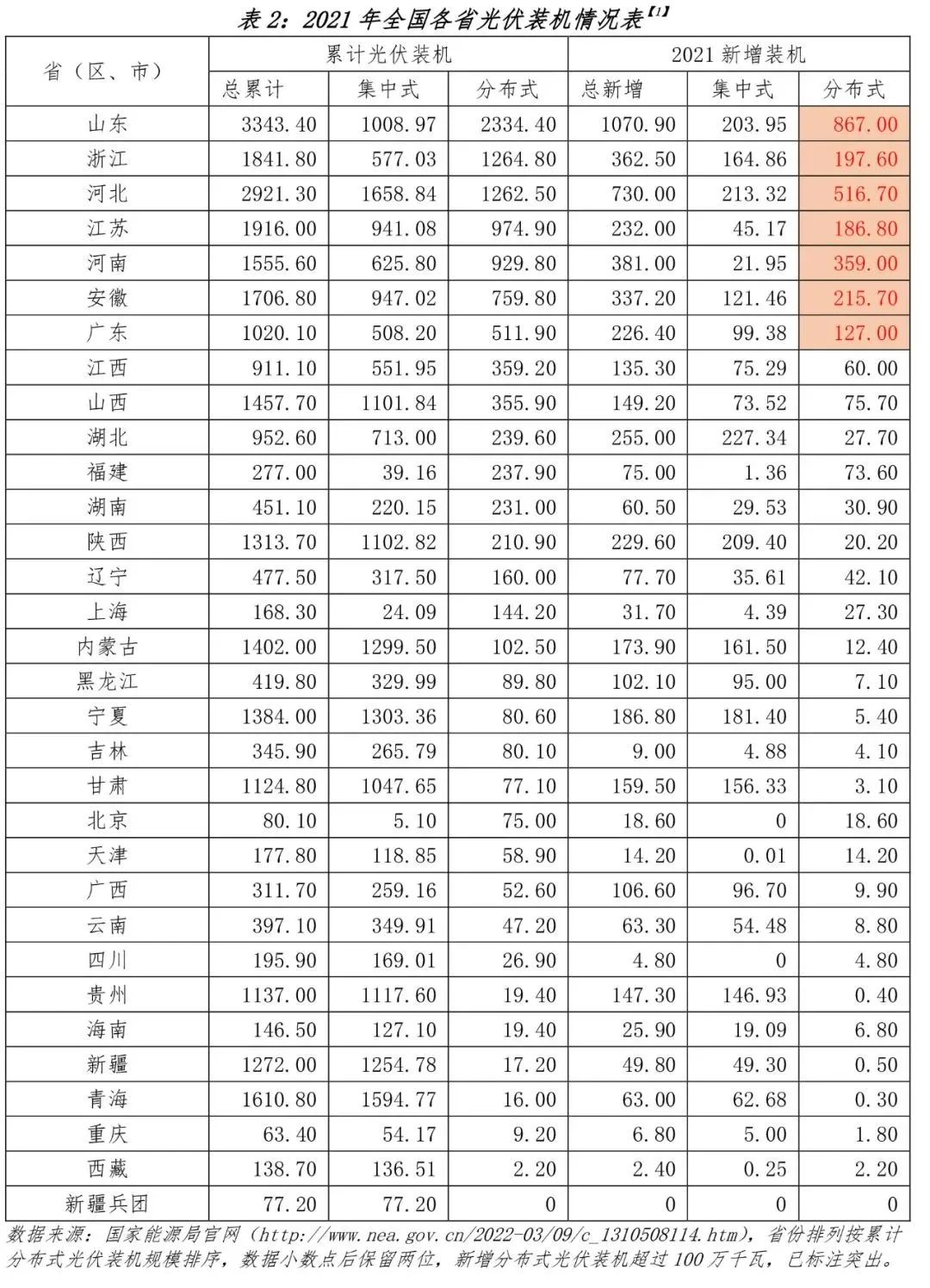

根據國家能源局官方公布的數據,截至 2021 年底,江蘇省累計光伏裝機規模為1916 萬千瓦,其中,集中式光伏電站 941.08 萬千瓦,占比 49.12%,分布式光伏裝機為 974.9 萬千瓦,占比 50.88%。

2021 年 1-12 月,江蘇省光伏裝機 232 萬千瓦,同比增長 16%,其中,地面光伏電站裝機 45.17 萬千瓦,同比下降 39.74%;其中,分布式光伏裝機 186.8 萬千瓦,同比增長 50%。

(一)縱向來看,逐年穩步增長

從圖 1、表 1 可以看出,自 2013 年國家啟動國內光伏市場以來,江蘇光伏裝機規模逐年穩步提升。

“十二五”期間,江蘇光伏裝機以新增集中式光伏為主;“十三五”期間,分布式光伏電站裝機明顯提速,江蘇光伏裝機逐漸轉變為以新增分布式光伏為主,2021 年,分布式光伏裝機首次超過集中式光伏裝機。

(二)橫向來看,居于全國前列

從表 2 可以看出,各省累計光伏裝機規模,江蘇排名第三,累計分布式光伏裝機規模,江蘇排名第四。2021 年新增分布式光伏裝機規模,江蘇排名第五。無論新增規模,還是累計規模,江蘇分布式光伏裝機均居于全國前列。

需要指出的是,江蘇作為光照資源三類地區,沒有省級補貼的情況下,裝機規模尚且居于全國前列,未來考慮到雙碳目標催生的市場需求,以及江蘇巨大的用電負荷,江蘇分布式光伏市場潛力巨大。

(三)內部來看,蘇南工商為主

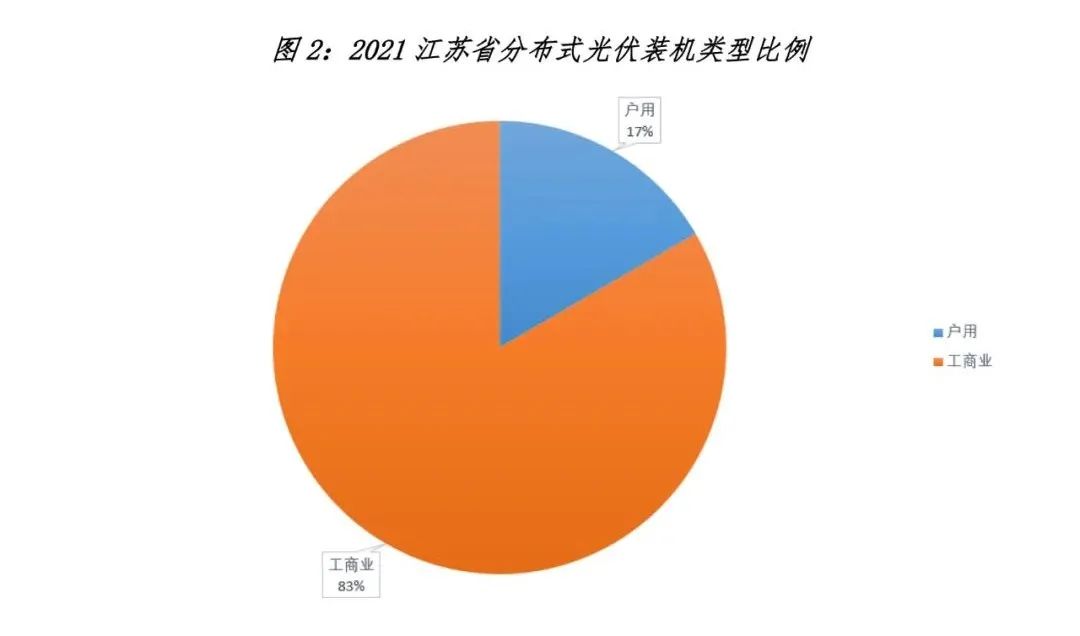

根據電網公司分布式光伏并網數據,截止到 2021 年 12 月,江蘇分布式光伏累計并網規模為 982.91 萬千瓦,其中,累計戶用光伏并網 163.37 萬千瓦,約占比17%;累計工商業分布式光伏并網 819.54 萬千瓦,約占比 83%。可見,江蘇分布式光伏市場以工商業分布式為絕對主導。

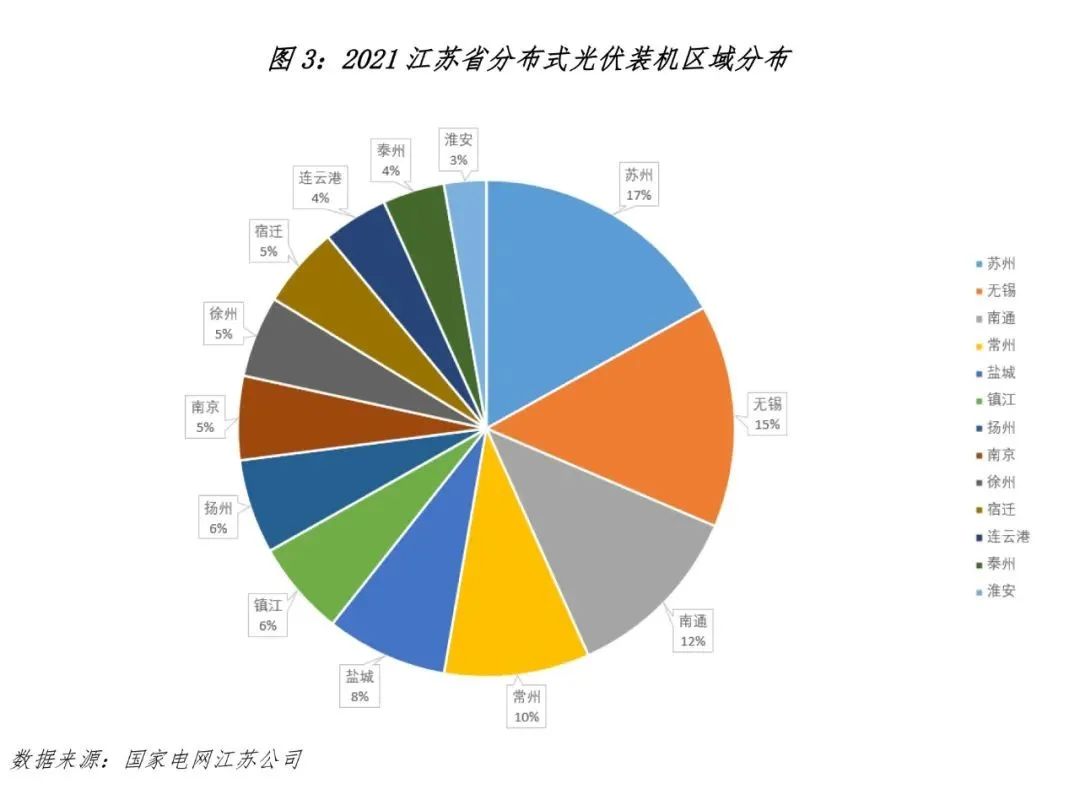

從表 3、圖 3 進一步可以看出,蘇州、無錫、南通、常州等蘇南地市累計分布式光伏并網量遠領先于其他地市,且主要以工商業為主。蘇南四市分布式光伏并網量約占全省 54%,蘇南四市工商業分布式光伏并網量約占全省 60%。

從表 3 還可以看出,江蘇戶用光伏市場發展較好的是蘇北地區,江蘇戶用光伏裝 機規模前三的地市是連云港、鹽城和徐州,三市戶用光伏裝機約占江蘇省戶用光 伏裝機的一半。

二、江蘇省分布式光伏市場發展特點

(一)產業基礎雄厚奠定發展基礎

無論是國內市場啟動之前的“金太陽工程”,還是國內市場剛剛起步時的十八個分布式光伏示范園區,作為光伏產業強省的江蘇都備受青睞、屢獲光伏電站應用最初發展機遇。由于產業強,江蘇分布式光伏市場起步較早。

與山東、河北、河南等市場火熱產業不強的省份相比,江蘇分布式光伏市場從業者并非其他行業轉入的新進者,而多是原業內光伏人士,甚至參與過地面電站建設的行業人士。從業人員的專業素養也使得江蘇分布式光伏電站質量普遍較高。

雙碳目標提出之前,分布式光伏電站一直并非剛需,分布式光伏市場一直不是從市場需求側拉動的,而是從供給側推動的。作為光伏產業強省的江蘇,自然不缺眾多光伏企業和光伏人士宣傳推介分布式光伏、推動本省甚至外省分布式光伏電站裝機。

此外,由于良好的產業基礎,使得業主很容易向光伏業內朋友了解打聽分布式光伏真實情況,打破信息不對稱,倒逼分布式光伏商業模式及價格合理,倒逼電站質量提高。

(二)政策及光照資源制約發展速度

不知是處于政治考慮(尚德破產重組),還是處于經濟考慮(財政捉襟見肘),作為產業大省的江蘇一直沒有出臺省級補貼政策。無錫新能源商會秘書處也曾向省發改委領導建言,未曾料想領導回復,沒有補貼政策,相比于其他有補貼政策的省份,江蘇光伏裝機規模也相差無幾,仍然居于全國前列啊!

江蘇是光照資源三類地區,三類地區根據國家補貼核算標準,每年有效利用小時數為 1100 小時,總體全省相差不大,大體上蘇北光照好于蘇南,臨海光照好于內陸。此外,江蘇作為東部沿海省份,人多地少,城鎮化程度高,可利用分布式光伏面積相對有限。

自然條件資源不可改變,相信隨著雙碳目標的提出,各地越發重視分布式光伏市場發展,即使省級層面不出臺,各市級層面也將相繼出臺分布式光伏補貼政策。

(三)蘇南工商業是重中之重

江蘇省是經濟大省,工業大省,2021 年 GDP11.6 萬億,僅次于廣東省。2021 年制造業增加值突破 4 萬億,占全省 GDP35.8%,占全國的 13.3%,居全國第一位。

工業強,則用電量大。江蘇 2021 年用電量突破 7000 億千瓦時,其中工業用電量達 4980 億千瓦時。(數據來源于江蘇發改委)工業用電量居全國第一。

因此,從用電負荷分析,江蘇分布式光伏市場的重點是工商業分布式,而工商業較為突出的蘇南,自然就成為了江蘇分布式光伏市場的重中之重。從上文江蘇分布式光伏并網數據也證明,事實正是如此。

三、江蘇省分布式光伏市場未來展望

(一)整縣推進,規模化發展以及不確定性

2021 年 9 月,國家能源局官網公布了全國整縣(市、區)屋頂分布式光伏開發試點名單,在 676 個試點縣(市、區)中江蘇共有 59 個,數量居全國第三。

毫無疑問,整縣推進,通過將分散的分布式光伏集約化,將大大有利于央、國企提高分布式光伏規模化開發力度。分布式光伏裝機量將在原來自然生長的基礎上,各地分布式光伏裝機總量將得到疊加增長。

然而由于央、國企決策流程、人手不足、政府醫院學校等項目投資收益欠佳等原因,各試點縣(市、區)整縣推進情況,將會情況不一,各省份以及各地市整縣推進規模究竟幾何,將存在很大不確定。

此外,由于整縣推進明確有政府公共機構以及戶用光伏裝機的要求,相信這些類型的分布式光伏裝機將會有所提升,但應不會改變江蘇以工商業分布式光伏為主的格局。

盡管國家能源局明文規定,但相信可能在各地依舊存在整縣推進模式擠壓零散分布式項目開發的生存空間。當然零散分布式光伏項目機會依舊存在,項目資源需要不斷廣挖、深挖。

(二)地方政策,刺激市場發展以及不確定性

雙碳目標提出后,各體制內業主單位紛紛主動尋求分布式光伏項目,各地方國企也紛紛成立能源公司,致力于分布式光伏等綜合能源業務。各地方政府也紛紛出臺分布式光伏支持政策,相信會進一步刺激市場,增加更多裝機。

2021 年 3 月,南京市印發《南京市綠色建筑示范項目管理辦法》,對太陽能光伏項目按照不超過 500 元/KW 予以補助;2021 年 11 月蘇州市吳江區、2022 年 3 月蘇州工業園區相繼出臺分布式光伏支持政策,給予 1-3 年不等的度電補貼 0.1-0.2 元/千瓦時。據悉,其他地市也在抓緊制定分布式光伏相關支持政策中。

各地分布式光伏的政策出臺,將提高分布式光伏項目投資收益,必然會增加分布式光伏裝機規模,引導市場發展方向。屆時,隨著各地是否出臺以及政策激勵導向,都將在未來影響江蘇各地分布式光伏裝機規模、裝機類型及區域分布。

(三)用電負荷,江蘇分布式發展的根本保障

江蘇是用電大省,雙碳目標提出后,火電要逐漸被可再生能源電力所取代,除海上風電外,江蘇本土發電就要主要依靠分布式光伏了,以此為大的基本邏輯,江蘇分布式光伏未來一定是大有可為的。

以此類推,江蘇各地用電量是分布式光伏發展的天花板,用電量以及不同電價將為各地各類型分布式光伏發展指明終極方向。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號