![]() 新能源

新能源

![]() 新能源

新能源

動(dòng)力電池市場(chǎng)需求大爆發(fā),疊加原材料價(jià)格上漲因素,以寧德時(shí)代為首的動(dòng)力電池企業(yè)釋放出巨量的采購(gòu)需求,訂單金額遠(yuǎn)勝以往。

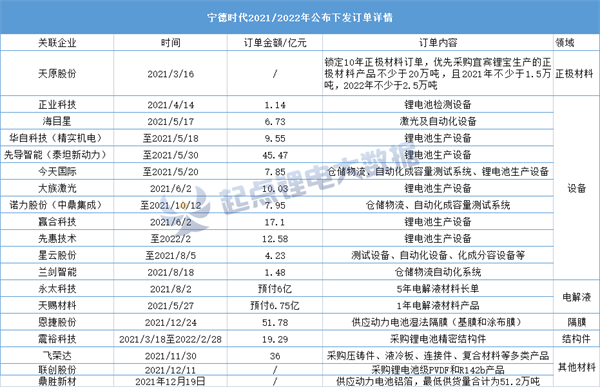

據(jù)起點(diǎn)鋰電大數(shù)據(jù)不完全統(tǒng)計(jì),自2021年至今,寧德時(shí)代已經(jīng)下發(fā)超230億訂單,涉及三元材料、鋰電設(shè)備、隔膜、電解液及溶劑、結(jié)構(gòu)件等全產(chǎn)業(yè)各環(huán)節(jié),既涵蓋細(xì)分領(lǐng)域龍頭企業(yè),也開(kāi)發(fā)出二三梯隊(duì)供應(yīng)商企業(yè)。

與此同時(shí),綁定寧德時(shí)代這家龍頭,相關(guān)企業(yè)獲發(fā)展紅利,實(shí)現(xiàn)營(yíng)收、凈利雙增長(zhǎng),進(jìn)一步拓寬市場(chǎng)規(guī)模,推動(dòng)實(shí)現(xiàn)規(guī)模效應(yīng)。

派發(fā)超230億訂單

從訂單分配來(lái)看,寧德時(shí)代一共向產(chǎn)業(yè)鏈派發(fā)19筆訂單,其中鋰電設(shè)備端占比最大,多達(dá)11筆,合計(jì)金額達(dá)124.11億元。

若以單GWh產(chǎn)能關(guān)鍵設(shè)備投資金額為2億元計(jì)算,目前下發(fā)設(shè)備訂單對(duì)應(yīng)的產(chǎn)能約在62GWh左右。

目前來(lái)看,寧德時(shí)代已在全球布局落地了10個(gè)生產(chǎn)基地,總規(guī)劃產(chǎn)能超過(guò)760GWh。由此測(cè)算,寧德時(shí)代將帶動(dòng)超1500億元設(shè)備需求,給各工序環(huán)節(jié)頭部設(shè)備企業(yè)將帶來(lái)新一輪訂單。

且在頭部設(shè)備企業(yè)產(chǎn)能滿載情況下,一批具備一定競(jìng)爭(zhēng)優(yōu)勢(shì)的二、三線鋰電設(shè)備企業(yè)也正迎來(lái)新的發(fā)展機(jī)遇,比如蘭劍智能、正業(yè)科技等等。

需要提及的是,從上表來(lái)看,寧德時(shí)代在2021年于原材料端下發(fā)訂單較少,這主要是因?yàn)樽匀ツ暌詠?lái),由于材料價(jià)格猛漲,市場(chǎng)供需失衡加劇,包括寧德時(shí)代在內(nèi)電池企業(yè)更多地通過(guò)投資合作、回收利用、自行開(kāi)采等方式來(lái)穩(wěn)固供應(yīng)鏈安全。

比如鋰鹽方面,寧德時(shí)代去年先后多次出手,參與到全球鋰礦“爭(zhēng)奪戰(zhàn)”中,同時(shí)加快國(guó)內(nèi)如宜春鋰資源開(kāi)發(fā)進(jìn)度,戰(zhàn)略投資江西志存鋰業(yè)、天華時(shí)代等,2022年又相繼落子四川、貴州成立鋰礦公司,合資永興材料、天華超凈建設(shè)碳酸鋰項(xiàng)目。此目前寧德時(shí)代方面表示,公司鋰回收率已超90%。

磷酸鐵鋰材料端,寧德時(shí)代加快與德方納米合資項(xiàng)目建設(shè),增資江西升華、常州鋰源、湖南裕能等企業(yè);負(fù)極材料端,寧德時(shí)代增資中科電氣,共建10億負(fù)極項(xiàng)目;鋰電銅箔方面,2022年2月,寧德時(shí)代與嘉元科技合資建設(shè)10萬(wàn)噸項(xiàng)目。

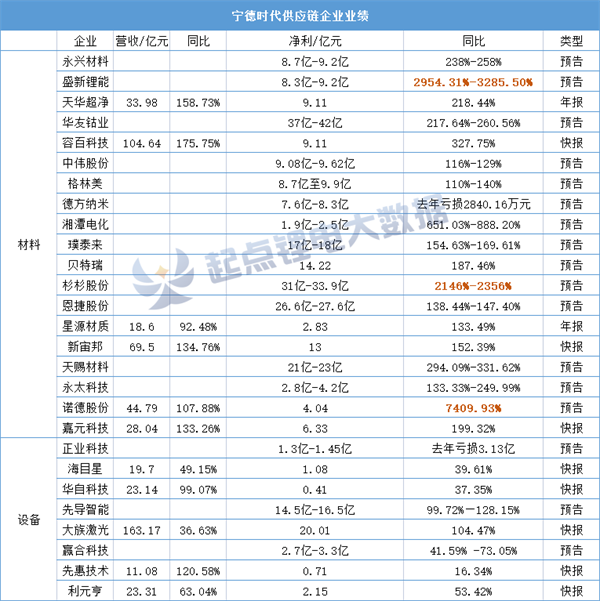

27家供應(yīng)鏈企業(yè)凈利暴漲

業(yè)績(jī)端,據(jù)起點(diǎn)鋰電大數(shù)據(jù)統(tǒng)計(jì),27家寧德時(shí)代供應(yīng)鏈上市企業(yè)披露了2021年業(yè)績(jī)快報(bào)或業(yè)績(jī)預(yù)告,凈利皆實(shí)現(xiàn)同比大漲,其中,鋰電銅箔企業(yè)諾德股份憑借7409.93%的凈利增速成為2021年鋰電行業(yè)“預(yù)增王”。

諾德股份表示,業(yè)績(jī)上升主要是產(chǎn)銷量增長(zhǎng)帶動(dòng)規(guī)模效應(yīng),公司降低了單位加工成本從而提高了產(chǎn)品利潤(rùn)率。

除諾德股份外,漲價(jià)最為顯著的鋰鹽、電解液環(huán)節(jié),相關(guān)企業(yè)凈利潤(rùn)增速最高,產(chǎn)業(yè)鏈利潤(rùn)向上游原材料傾斜。

比如,盛新鋰能預(yù)計(jì)2021年凈利潤(rùn)8.3億-9.2億元,同比增長(zhǎng)29.54倍-32.85倍,創(chuàng)下該公司上市以來(lái)的新高。

對(duì)于業(yè)績(jī)大增,盛新鋰能表示,主要是下游客戶對(duì)鋰鹽的需求強(qiáng)勁增長(zhǎng),其鋰鹽產(chǎn)銷量和售價(jià)均較2020年大幅上升。

面對(duì)旺盛的市場(chǎng)需求,上市公司也在加速向上游鋰礦資源布局。

如2月9日,藏格礦業(yè)披露公告顯示,與超級(jí)資源股份有限公司簽署獨(dú)家戰(zhàn)略合作協(xié)議,就超級(jí)資源持有100%股權(quán)的阿根廷Laguna Verde鹽湖鋰項(xiàng)目開(kāi)展投資合作。

2月28日,礦業(yè)巨頭西部礦業(yè)公告稱,公司擬受到控股股東西礦集團(tuán)所持鋰資源公司27%股權(quán),積極參與鋰資源開(kāi)發(fā)。

而在鋰電池四大材料中,業(yè)績(jī)?cè)鲩L(zhǎng)較為明顯的是磷酸鐵鋰和電解液環(huán)節(jié)。

在2021年磷酸鐵鋰電池裝機(jī)量反超三元鋰電池的背景下,磷酸鐵鋰正極材料商利潤(rùn)增速實(shí)現(xiàn)“逆襲”,電解液企業(yè)則主要是六氟磷酸鋰價(jià)格的暴漲促使量?jī)r(jià)齊升。

此外,值得一提的是,相較于材料企業(yè),設(shè)備企業(yè)也實(shí)現(xiàn)了營(yíng)收、凈利雙增的局面,但是多數(shù)設(shè)備廠凈利增速明顯慢于業(yè)績(jī)?cè)鏊佟?/p>

這主要是因?yàn)椋环矫妫瑒?dòng)力電池企業(yè)密集大規(guī)模擴(kuò)產(chǎn),設(shè)備企業(yè)迎來(lái)爆發(fā)式增長(zhǎng)機(jī)遇。同時(shí),高質(zhì)量穩(wěn)定產(chǎn)能交付成為設(shè)備企業(yè)短期主要壓力。

比如利元亨獲近50億鋰電設(shè)備訂單,科瑞技術(shù)鋰電設(shè)備業(yè)務(wù)在手訂單超18億元,大族激光獲10.03億鋰電設(shè)備訂單。

另一方面,動(dòng)力電池大規(guī)模制造開(kāi)啟后,在生產(chǎn)效率、產(chǎn)品品質(zhì)上提出更為嚴(yán)苛的要求,給設(shè)備企業(yè)研發(fā)及成本帶來(lái)了重壓。

由此或可看出,動(dòng)力電池廠商為設(shè)備企業(yè)提供更多訂單的同時(shí),隨著生產(chǎn)規(guī)模的擴(kuò)大,設(shè)備企業(yè)的成本控制、毛利水平或也受到一定影響。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)