![]() 新能源

新能源

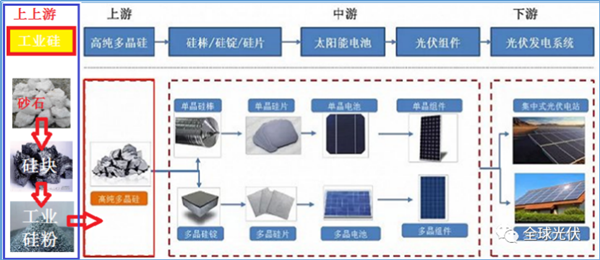

![]() 新能源

新能源

隆基、通威、天合沒做到的事,兩個新進玩家做到了。

近日,寧夏寶豐集團對光伏產(chǎn)業(yè)鏈的巨額投資引發(fā)行業(yè)轟動,距離另一上市巨頭合盛硅業(yè)同樣大手筆進軍光伏的消息發(fā)出不到3個月。接連誕生兩大全產(chǎn)業(yè)鏈垂直一體化企業(yè),合盛硅業(yè)和寶豐集團的入局對光伏行業(yè)意味著什么?

市值:千億巨頭的跨界

截至3月2日收盤,合盛硅業(yè)市值1595億,股價147.6元;寶豐能源市值1269億,股價17.3元,二者都是市值超千億的龍頭企業(yè),實力強硬。

市場地位上,合盛硅業(yè)早已經(jīng)是工業(yè)硅和有機硅兩大行業(yè)的全球龍頭。自2017年10月上市后,合盛硅業(yè)逐步成為我國硅基新材料行業(yè)中業(yè)務鏈最完整、生產(chǎn)規(guī)模最大的企業(yè)之一。中國工業(yè)硅占全球市場約70%,合盛硅業(yè)占中國市場約25-30%,合盛硅業(yè)供應了全球近20%的工業(yè)硅。在光伏產(chǎn)業(yè),幾乎一半的硅都來自合盛硅業(yè)。

寧夏寶豐能源集團成立于2005年,位于全國第六大億噸級煤炭基地—寧東煤田境內,擁有能源化工、新能源、醫(yī)療養(yǎng)老、枸杞健康、公益慈善五大核心產(chǎn)業(yè),具備“煤、焦、氣、化、油、電”多聯(lián)產(chǎn)循環(huán)經(jīng)濟產(chǎn)業(yè)鏈,是典型的煤基多聯(lián)產(chǎn)循環(huán)經(jīng)濟示范企業(yè)。是全國規(guī)模最大、產(chǎn)業(yè)鏈最完善的能源循環(huán)經(jīng)濟工業(yè)基地。

市值上,合盛硅業(yè)略高于寶豐能源,且主營業(yè)務工業(yè)硅作為光伏產(chǎn)業(yè)鏈上游具有先天優(yōu)勢,寶豐能源則在能源轉型方面一直有作積極布局。

產(chǎn)業(yè)鏈:一體化程度對比

光伏產(chǎn)業(yè)鏈,寶豐集團35萬噸工業(yè)硅+30萬噸多晶硅+50GW拉晶切片+30GW電池組件+15GW電站配置,一期200億投資包括5萬噸多晶硅、2.5GW/年拉晶、2.5GW/年切片、2.5GW電池組件及0.5GW光伏發(fā)電和1.75GW風力發(fā)電電站。投資比例來看,寶豐集團總投資上千億不止。

合盛硅業(yè)則總投資355億在烏魯木齊投建硅基新材料、多晶硅、單晶切片、電池組件、光伏發(fā)電等工程,此外,合盛在新疆175億投建產(chǎn)能20萬噸多晶硅,且合盛硅業(yè)自有73萬噸工業(yè)硅產(chǎn)能,120萬噸正在建設中。

按照投資規(guī)劃,兩家公司自此工業(yè)硅到光伏電站產(chǎn)業(yè)鏈全打通,隆基則在硅片-電池-組件端具備產(chǎn)能優(yōu)勢。

其它業(yè)務:光伏材料布局

新疆是開發(fā)地面光伏電站成本最低的地方,合盛硅業(yè)擁有工業(yè)硅的巨大產(chǎn)能,新疆有上海建材集團援建的大型玻璃企業(yè),有天山鋁業(yè)等鋁合金工廠,合盛自己還有邊框密封膠、灌封膠等有機硅材料,在光伏下游產(chǎn)業(yè)鏈進行擴張,幾乎不存在運費和原料問題,更不用擔心未來的組件應用市場問題。

合盛硅業(yè)20萬噸密封膠項目占地935畝、總投資達42.7億元,是新疆西部合盛硅業(yè)有限公司年產(chǎn)30萬噸工業(yè)硅的下游延伸產(chǎn)品,是2020年度兵團在建的最大招商引資項目,也是目前國內最大的單體密封膠項目。

寶豐能源寧東三期項目配套建設25萬噸/年EVA裝置,寧東四期烯烴項目包含25萬噸/年EVA,可生產(chǎn)VA含量0-30%的EVA產(chǎn)品;其中VA含量20%-30%的EVA可用于光伏膠膜。寧東三期25萬噸/年EVA裝置計劃于2023年一季度投產(chǎn)。寧東四期項目全部投產(chǎn)后,寶豐能源EVA產(chǎn)能將達到50萬噸/年。

2021年4月,寶豐能源斥資10億在寧夏寧東設立全資子公司,布局光伏制氫。寶豐計劃通過20年的時間,實現(xiàn)以新能源制取的“綠氫”替代原料煤制氫,以新能源制取的“綠氧”替代燃料煤制氧,使寶豐能源不受煤炭資源的制約,并能保持成本的穩(wěn)定性。

競爭:企業(yè)格局的變革

近年來光伏產(chǎn)業(yè)發(fā)展迅速,疫情、產(chǎn)業(yè)鏈漲價等因素下仍屢創(chuàng)新高,跨界入局者屢見不鮮,成功者也不在少數(shù),前有華為的逆變器、比亞迪的組件,后有高景的硅片、金陽新能源的異質結,吉利、順豐、長城、同德化工、海螺水泥、和邦生物等實力玩家也紛紛入場。

(來源:中國光伏行業(yè)協(xié)會)

光伏技術路線迅速更迭,設備更新速度快,新進入者具備一定后發(fā)優(yōu)勢,然而光伏產(chǎn)業(yè)普遍集中度比較高,龍頭企業(yè)在成本、渠道等方面也已建立起一定壁壘。

蛋糕大意味著垂涎者多,有利可圖所以競爭越來越大,光伏行業(yè)不斷洗盤,龍頭的消失伴隨著新秀的崛起,如何在瞬息萬變的市場環(huán)境中屹立不倒甚至殺出一條血路是需要考慮的。

責任編輯: 李穎

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號