![]() 新能源

新能源

![]() 新能源

新能源

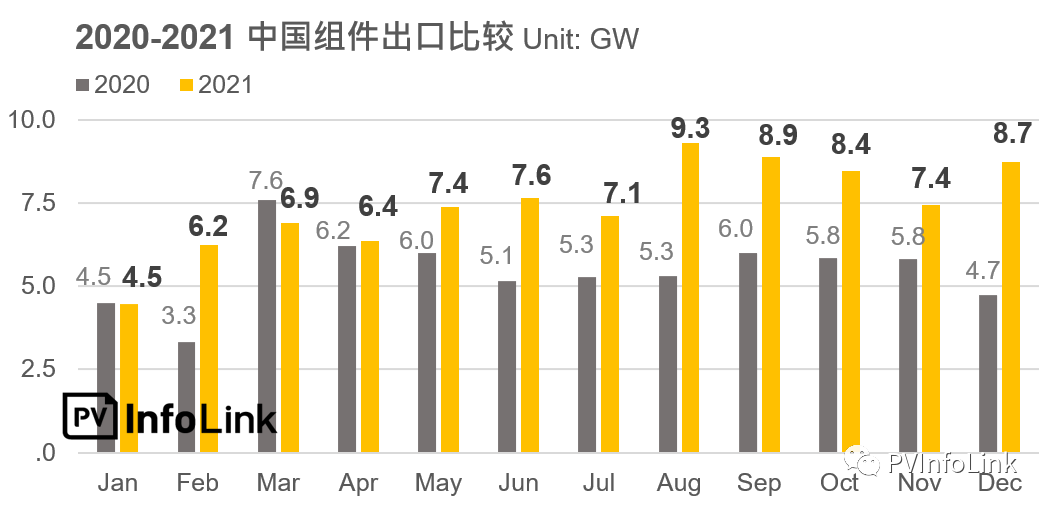

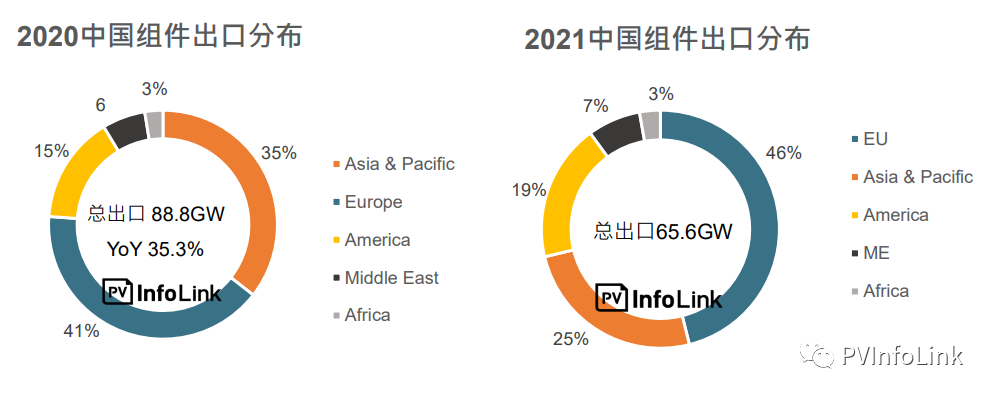

2021光伏產業面臨動蕩的一年,歷經了多晶硅暴漲,以及中國的能耗管控政策,供應鏈價格劇烈波動,但全球光伏裝機仍是繳出了優異的成績。根據PV InfoLink統計,2021年的全球光伏新增裝機容量達到172.6 GW,同比成長23.1%,其中,非中國市場的裝機量來到了124.6GW,同比成長了30.1%。海外需求的快速成長也帶動了中國光伏組件的出口,根據PV InfoLink統計中國海關出口資料,中國在2021出口組件總量來到了88.8GW,同比成長了35.3%。主要的成長來源仍是歐洲、巴西和印度等主要光伏市場。

中國組件出口全球趨勢

透過圖表可以觀察到,2021年中國對全球光伏組件出口相比去年個月幾乎呈現成長的狀態,除了歐美等已開發市場對于能源轉型的需求明顯外,其他開發中國家也紛紛提出了利好光伏需求的政策。根據調研,2021年光伏安裝量達到GW級的國家成長到19個,包括了希臘、以色列和土耳其等新晉國家,顯示了海外對于光伏的需求提升明顯。值得一提的是,越南在2020年時從中國進口了6.4GW的光伏組件,位列第二,但是在政策補貼結束后沒有接續政策,中國對越南的組件出口量快速下滑,僅有0.4GW。

下半年進入了傳統的市場旺季,但是受到產業上游的瓶頸,造成整體供應鏈價格上升,以及中國的能耗政策影響,進一步推升了組件的價格,高昂的海運價格也增加了廠家的負擔,終端在獲利考慮下需求暫緩,采取了包括延后發貨與重新議價等措施,導致了傳統旺季的下半年,中國組件出口卻呈現了下降的趨勢。

大區域市場

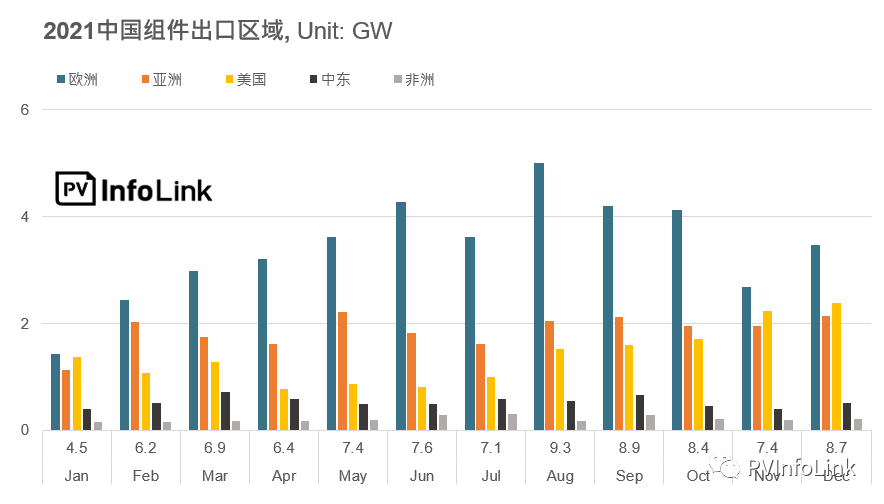

觀察出口區域,2021年中國主要的出口市場仍是歐洲與亞洲地區,兩地區的占比達到了七成,但比重較前一年小幅降低,其中歐洲占比提高到了46%,亞洲地區則是降低到25%。其他新興市場如美洲和中東地區則是占比小幅提升。

歐洲

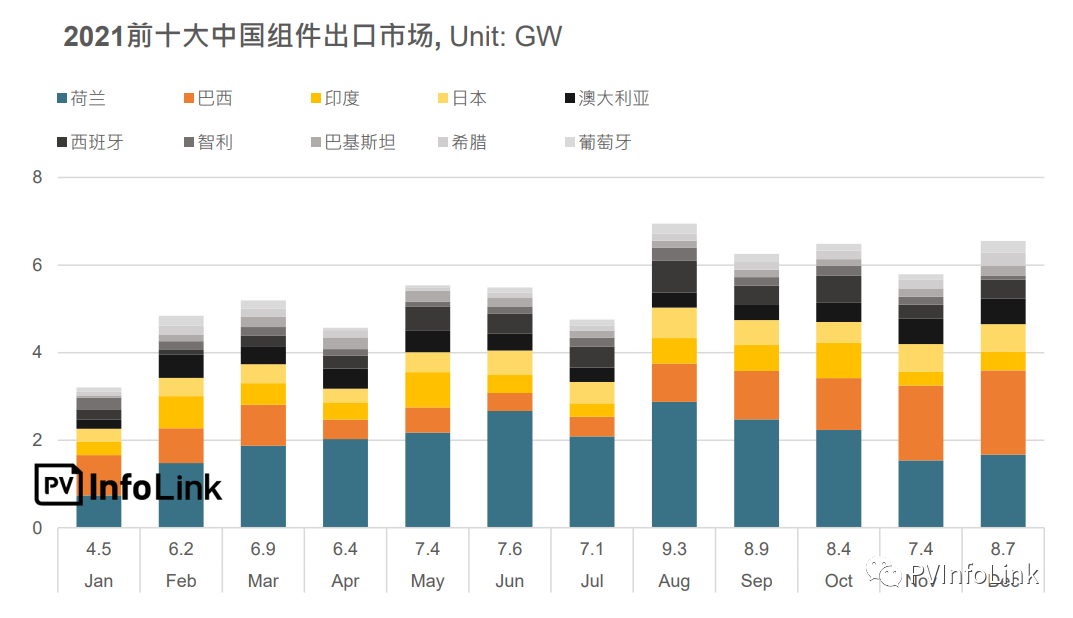

中國2021年出口了40.9GW的組件到歐洲市場,相較前一年的26.7GW同比成長了54%。受惠于能源轉型趨勢,歐洲持續維持最大的組件進口市場,全球占比46%。主要的國家包括了荷蘭、西班牙、希臘、葡萄牙、波蘭和德國,都達到了GW級以上的進口量,其中荷蘭為中國的第一大出口國,全年總量來到了23.8GW。但是在十一月時,受到了歐洲法院專利判決的影響,部分廠家無法銷售受影響產品,進口量快速下滑。

亞洲

亞洲市場是從23.3GW微幅下降到22.4GW,2021全年占比下降為25%,但仍是中國組件出口的第二大市場,GW級進口國包括印度、日本、澳大利亞和泰國,韓國與馬來西亞也有接近1GW的進口量。2020年亞洲從中國進口最多組件的越南則是在補貼政策結束后進口量快速減少,從原本的最大進口國下降到僅有0.4GW的進口量。

美洲、中東和非洲

美洲、中東與非洲地區2021分別從中國進口了16.6、6.4、2.5GW的組件,三個區域市場的總占比來到了29%。因為2020年總量較小,基期較低的緣故,同比成長明顯,分別達到了66、60、49%。超過GW級的進口國家包含了美洲的巴西、智利、墨西哥;中東的巴基斯坦、以色列;非洲的南非。其中巴西為2021年中國出口組件第二名的國家,總量來到了11.3GW。

展望2022

節能減排已經是目前全球共同目標,各國凈零碳排目標也紛紛出臺,將進一步刺激光伏需求增加。2022年PV InfoLink預測全年需求將達214GW,非中國市場的需求來到139GW,同比增加11.6%,雖不如前一年增加迅猛,但對于中國組件出口仍是利多。但仍需觀察國際情勢變化,例如印度將在今年四月開始對組件征收40%的關稅,或是各國為確保供應鏈穩定而建立自主的光伏產能,都將是影響未來國際光伏供需的因子。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號