![]() 新能源

新能源

![]() 新能源

新能源

中國光伏行業(yè)經(jīng)過2020年的“瘋狂”擴(kuò)產(chǎn)后,2021年擴(kuò)產(chǎn)趨勢(shì)依舊明顯。據(jù)世紀(jì)新能源網(wǎng)不完全統(tǒng)計(jì),2021年度硅料共擴(kuò)產(chǎn)188萬噸,硅片、電池及組件達(dá)超669GW。

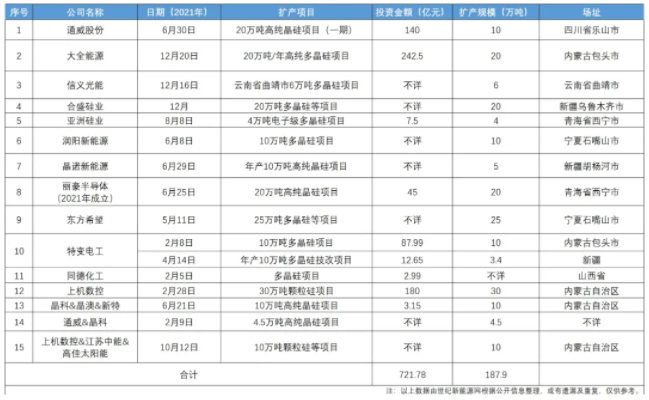

硅料:188萬噸 總投超722億

2021年,硅料投資金額超722億元,產(chǎn)能超188萬噸。

中游產(chǎn)能于2020年的擴(kuò)產(chǎn)讓硅料供不應(yīng)求。面對(duì)著供需不平衡以及硅料價(jià)格不斷上浮的局面,多企業(yè)開始布局硅料業(yè)務(wù),為確保原材料供應(yīng),上機(jī)數(shù)控、潤陽新能源、晶科等企業(yè)于2021年紛紛“逆流”而上。諸如:晶科與通威合資運(yùn)營4.5萬噸高純晶硅項(xiàng)目,上機(jī)數(shù)控與江蘇中能、高佳太陽能聯(lián)手,于內(nèi)蒙古自治區(qū)合作10萬噸顆粒硅等項(xiàng)目。亞洲硅業(yè)、合盛硅業(yè)、大全能源等老牌上游企業(yè)同樣進(jìn)行了大規(guī)模擴(kuò)產(chǎn)。除此之外,亦有新軍進(jìn)入市場(chǎng)——2021年成立的麗豪半導(dǎo)體斥資45億元投建20萬噸硅料,信義光能亦投建6萬噸硅料作為一期建設(shè)。

新老軍團(tuán)同場(chǎng)競(jìng)技,行業(yè)預(yù)測(cè),2022年下半年硅料供應(yīng)量將得到大幅提升,而未來隨著硅料新產(chǎn)能的放開,硅料市場(chǎng)或?qū)⒂瓉硇戮置妫枇掀髽I(yè)能否繼續(xù)享受如此紅利?

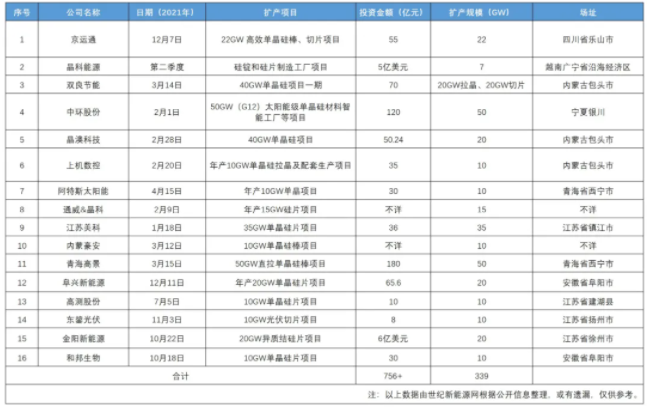

硅片:339GW 總投超756億

硅片板塊依然延續(xù)了強(qiáng)勢(shì)擴(kuò)產(chǎn)的趨勢(shì),雖然較之2020年300GW+的擴(kuò)產(chǎn)規(guī)模有所降低,但依舊不可小覷。世紀(jì)新能源網(wǎng)不完全統(tǒng)計(jì),2021年,硅片2021年擴(kuò)產(chǎn)投資金額超756億元。

由數(shù)據(jù)可知,龍頭企業(yè)中環(huán)發(fā)力明顯,120億、50GW的項(xiàng)目,在業(yè)內(nèi)影響不小;高景50GW的擴(kuò)產(chǎn)規(guī)模同樣不容小覷,在高景成立指出,便有業(yè)內(nèi)人士指出,高景并不會(huì)僅僅滿足“后來者”的身份,第一集團(tuán)是其目標(biāo);通威與晶科聯(lián)手,再次體現(xiàn)了行業(yè)內(nèi)強(qiáng)強(qiáng)聯(lián)手的趨勢(shì)和特點(diǎn)。硅片近兩年的快速擴(kuò)展,無疑會(huì)進(jìn)一步加速對(duì)硅料的爭(zhēng)奪,或也使硅片板塊企業(yè)間的“內(nèi)卷”加劇。

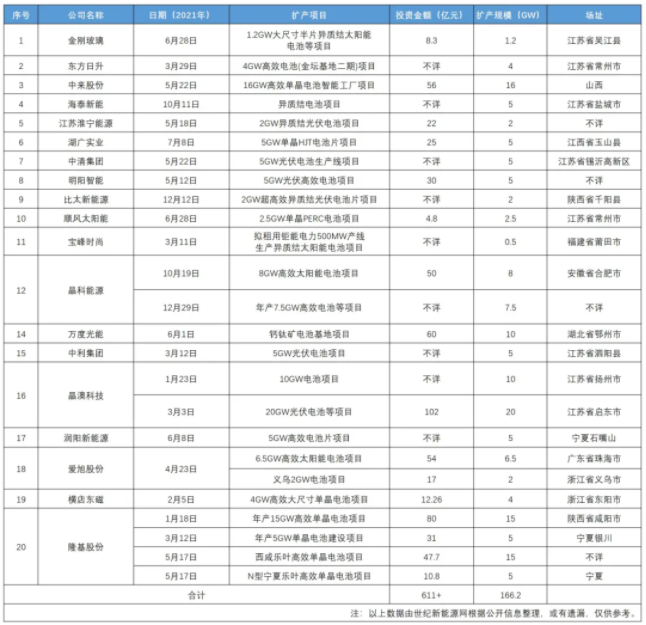

電池:166GW 總投超611億

2021年,電池片投資總額保守估計(jì)611億元,容量則超166GW。

異質(zhì)結(jié)、TOPCon、鈣鈦礦……無論哪般變化,終有企業(yè)為之青睞。從盤點(diǎn)中可以看出,寶峰時(shí)尚、比太新能源等企業(yè)看好異質(zhì)結(jié)路線;萬度光能則成為了鈣鈦礦電池?cái)U(kuò)產(chǎn)的“獨(dú)家”企業(yè),在湖北鄂州投資60億元以打造10GW電池基地;晶科、晶澳與隆基等企業(yè)則致力于N型技術(shù)并分別進(jìn)行擴(kuò)產(chǎn);值得一提的是,晶科能源N型技術(shù)在2022年1月11日舉辦的“2021福布斯中國創(chuàng)新峰會(huì)”中,憑借其優(yōu)越的N型電池技術(shù)研發(fā)技術(shù),榮獲福布斯中國“2021年度最具潛力清潔能源技術(shù)獎(jiǎng)”。

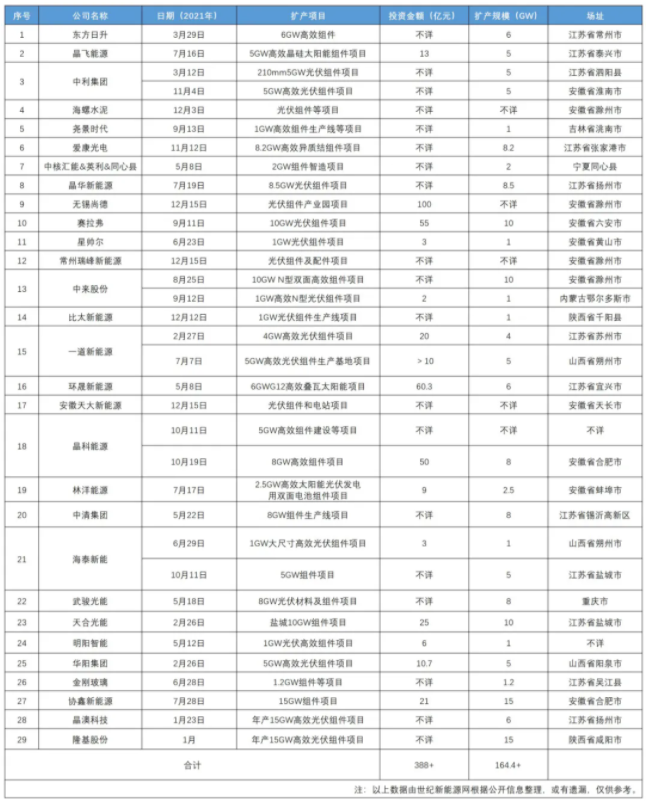

組件:164.4GW 總投超388億

2021年,組件投資總額保守估計(jì)為388億元,容量超164GW。

在上述數(shù)據(jù)中,隆基股份與協(xié)鑫新能源以15GW擴(kuò)產(chǎn)規(guī)模并列第一,中來股份以11GW的N型高效組件規(guī)模獲得第二,賽拉弗、天合光能兩家企業(yè)均以10GW規(guī)模并列第三。實(shí)力組件企業(yè)的擴(kuò)產(chǎn)依強(qiáng)度依舊不小。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會(huì)|中國動(dòng)力工程學(xué)會(huì)| 中國電機(jī)工程學(xué)會(huì)|中國城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)