![]() 新能源

新能源

![]() 新能源

新能源

2021年,在中國乘用車市場,新能源汽車的普及速度超過了幾乎所有人的預期。

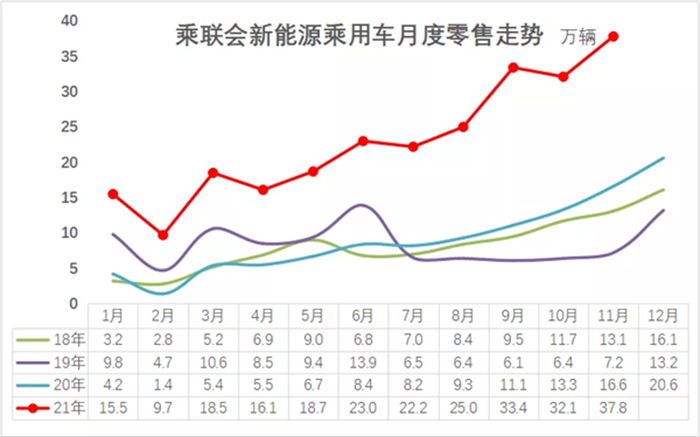

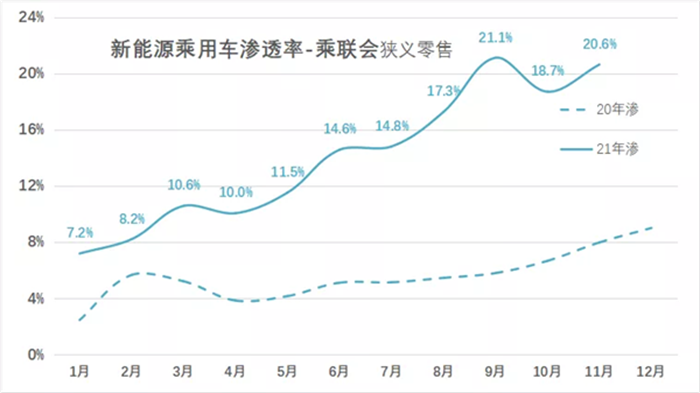

根據乘聯會數據,今年11月,新能源乘用車零售銷量為37.8萬輛,滲透率達到20.6%。1-11月的滲透率為13.9%,較2020年的5.8%提升8.1個百分點。

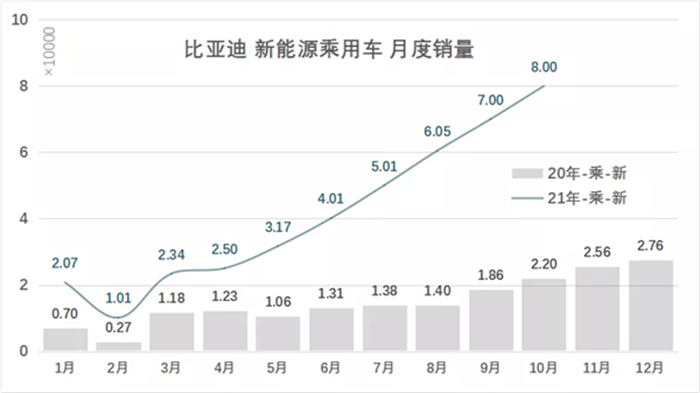

在11月全國售出的37.8萬輛新能源汽車中,比亞迪銷量超過9萬輛,市占率為23.81%,并創下該公司月銷量歷史新高。

從企業自身的銷量結構看,今年11月,比亞迪乘用車總銷量97,242輛,其中新能源銷量90,121輛,滲透率已到了92.7%。

在傳統汽車廠商中,比亞迪已率先完成了全面電動化轉型。

2021年比亞迪新能源銷量回顧

從今年6月開始,比亞迪新能源汽車銷量逐月環比增長約1萬輛,劃出一條斜率平齊的上斜線。這說明需求穩定,終端銷量的爬升與產能的爬升直接相關。

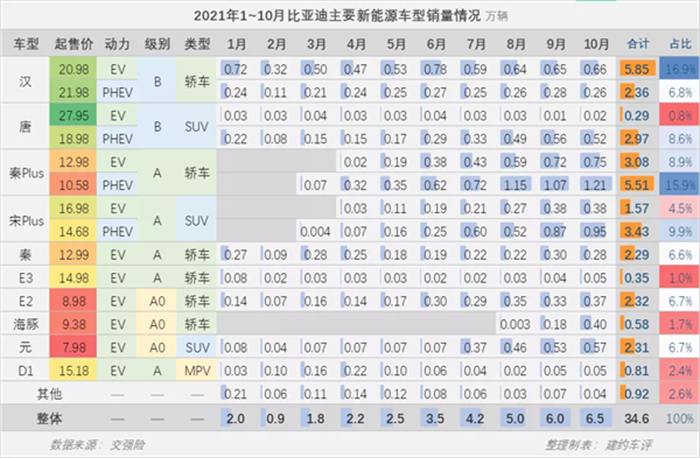

從構成上看,比亞迪銷量增長的幾個主力車型是漢、秦PLUS、宋PLUS和唐,其中尤以漢EV和秦PLUS、宋PLUS的DM-i車型銷量最多。

1、漢:

2020年11月,比亞迪漢成為中國品牌第一款售價在20-30萬元區間、月銷過萬的車型。

比亞迪漢銷量的飄紅成為當時業界熱議的話題,究其原因,有人認為是犀利的造型設計,有人認為是高品質的內飾做工,有人認為是3.9秒破百的加速性能。同時也有人質疑稱,漢的高銷量不可持續。

進入2021年后,比亞迪漢的終端月銷量穩定在8000輛以上,9、10、11三月更是連續破萬,自上市后累計銷量超過14萬輛,在國內中大型轎市場中樹立起中國品牌的自信。

漢的強勢表現,首先源于其在產品定位上的成功。

28萬元的價格上限,是主流豪華品牌B級轎車的起始價位;21萬元的價格下限,則探及邁騰、雅閣、凱美瑞等主流B級轎車的售價區間。通過新能源車在駕控體驗、智能化、使用便捷、節能環保等方面的優勢,比亞迪漢對以上兩種購車人群均形成吸引。

在20-30萬元這個B級轎車的稀疏地帶,比亞迪漢在外觀、豪華、性能、電池安全等方面具備差異化優勢。

更重要的是,與同為純電車型的特斯拉Model 3和小鵬P7相比,比亞迪漢EV在內部空間上形成了區隔,是市場中唯一一款B+級純電轎車。

其次,在硬實力方面,漢身上集合了比亞迪十多年電動化研發的成果。

作為第一款搭載刀片電池的車型,漢EV的續航里程達到605km,在保障續航的同時大幅提升了動力電池的安全性。漢的成功,直接將磷酸鐵鋰電池從乘用車應用的懸崖邊上拉了回來。

通過搭載比亞迪自研的功率器件碳化硅MOSFET,漢EV高性能版的百公里加速達到3.9秒,超過了燃油車世界里眾多售價百萬以上的高性能跑車。

由于電壓平臺達到600V級別,顯著高于當前市面上純電動車普遍采用的400V電壓,漢EV的車主們擁有更迅捷的補能體驗,在公共充電站場景下可享受他人的羨慕目光。

用戶畫像方面,漢的車主主要包括首臺家庭用車用戶、消費升級換購用戶、家中已有一臺中高端燃油車的增購用戶等。

比亞迪漢的異軍突起,提振了中國車企的士氣,也為比亞迪打開了過去在燃油車領域不曾擁有的中高端市場。

2、DM-i超級混動車型:

秦PLUS DM-i,是比亞迪超級混動戰略的拳頭產品。通過這款產品,比亞迪的目標是進攻主流合資品牌最穩固的基盤——以軒逸、卡羅拉、速騰、思域等車型為代表的A級轎車市場。

這是中國家庭用車中最龐大的細分市場,也是對車企和產品綜合要求最高的市場之一。

在這個市場中,一輛車往往承擔著全家人的通勤、出游,乃至家庭主要勞動力的生產力工具的重任。使用場景的多樣化,決定了消費者對這類車型的綜合要求非常高——這款產品既要價格實惠、皮實耐用、節能省油、保養便宜,又最好能空間充裕、造型美觀,開出去有面子。

過去的插混車型,一方面,價格顯著高于純燃油版本的同系車型;另一方面,由于大多數消費者不具備安裝家用充電樁的條件,在不充電、僅用油的情況下,插混車型的油耗往往很高,使用成本與燃油車相比并無優勢。

比亞迪從2008年至今,對DM插混技術的開發和迭代已有十幾年歷史,終于在秦PLUS DM-i上,同時實現了超低油耗、大空間、動力性能,以及與燃油車相近的購車成本。

比亞迪DM-i系統搭載的驍云-插混專用1.5L發動機,熱效率達到43.04%,這使得秦PLUS DM-i的綜合油耗僅為3.8L/100km,同時,這款車型的百公里加速能力為7s級別。

與之相比,近兩年A級轎車市場銷量冠軍——日產軒逸,1.6L CVT版的百公里加速在12s級別,油耗則為5.2L/100km。

秦PLUS DM-i實現了性能和經濟性的雙重提升,與競品車型相比,在無購置稅情況下購買成本基本持平,但使用成本更低,不僅有新能源牌照、免限行等政策方面的優勢,且在車身尺寸、造型、內部空間、配置、智能化等方面均處于領先,上市后銷量的飆升就不足為奇了。

DM-i車型的熱銷,正在改變中國新能源車市的構成。2018-2019年,中國PHEV年銷量一直徘徊在20萬輛出頭,2020年為25萬輛,到了2021年,這一數字預計將達60萬輛。

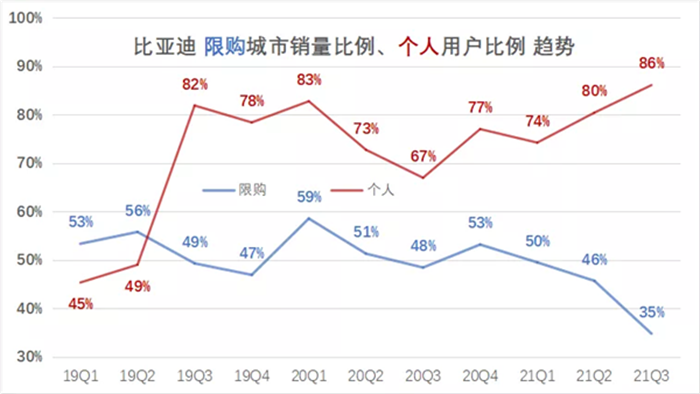

此外,DM-i省油、低價、沒有充電焦慮的優勢,適合中小城市,因此秦PLUS DM-i的上市還推動了比亞迪在非限牌城市的滲透——從限購城市銷售占比看,今年Q2之前,比亞迪一直處在50%左右的水平,銷量對限購城市還有一定的依賴。今年Q3,隨著DM-i車型的銷量攀升,限購城市占比快速下降到35%。

預計今年Q4以及2022年,比亞迪在非限購城市的銷量占比還將繼續提升——更健康的市場區位分布,無疑會利于其銷量的進一步增長。

在秦PLUS熱銷的背后,宋PLUS正在悄悄崛起,唐的銷量也在2021年下半年持續提升,這兩款車型的DM-i版本,同樣是增長的最大驅動力。

此外,今年8月上市的A0級純電轎車海豚,已經在11月錄得了超過8000輛的批發銷量。隨著純電SUV元PLUS即將上市,比亞迪在汽車業務線上已完成了價格覆蓋10-30萬元的轎車和SUV產品更新,且在其中每一個細分市場都有差異化的競爭優勢。

比亞迪銷量崛起的原因

比亞迪銷量表現突出的原因是什么?

首先是新能源汽車大盤快速增長的帶動效應。2021年的新能源行業,受到資本市場熱捧、科技巨頭入局,和圈內外媒體廣泛報道,這促使了一場史無前例的新能源汽車全民教育。消費者對電動車的認知和接受度快速提升,越來越多買車的人,會將電動車產品作為對比選項之一。

其次,比亞迪同比增速跑贏大盤,其新投放車型的產品力提升是直接原因。

自2017年在宋MAX上推出Dragon Face前臉設計,比亞迪確立了特點鮮明的家族設計語言。2019年6月,比亞迪全球設計中心“黑水晶”在深圳落成,設計團隊得以壯大,設計能力在唐、漢、秦PLUS等車型上持續精進。

設計能力提升,技術實力得以更好地在產品上實現,這成為打造爆款產品的前提。

另一個得到提升的能力,是對產品進入市場時機的判斷。在首先將漢EV投入市場,迎來初具規模的銷量和廣泛關注度后,再推出秦PLUS,進入基盤更大的家用轎車市場。

在正確的產品節奏下,每推出一款新車,企業對其銷量的預期會更有把握。

第三個原因,是比亞迪賴以生存的技術。

通過革新電池工藝和疊片制程,比亞迪于2020年3月推出刀片電池,這使得磷酸鐵鋰pack能量密度首次觸摸到了140Wh/kg的高度,也使漢EV成為首個續航里程達到605km的磷酸鐵鋰車型。

從2020年底開始,此前幾乎要被三元擠出乘用車領域的磷酸鐵鋰電池,裝車量占比持續回暖,到今年11月,中國市場磷酸鐵鋰電池裝車量占比已上升到55.8%,壓過三元電池的44.2%。

因為刀片電池在性能、安全性和成本上的優異表現,比亞迪正在將全系純電車型都替換為刀片電池。而針對插混車型,比亞迪也開發了DM-i系統專屬的功率型刀片電池,代替原先的三元電池。

功率半導體方面,比亞迪是中國本土最大的IGBT生產商,在這個中國對外依存度高達90%的領域,比亞迪已持續研發了12年,產品迭代至第6代。

在耐高溫、高電壓、高頻,可大幅提升能源效率的下一代功率半導體碳化硅(SiC)上,比亞迪同樣已走到第4代。先是在漢EV量產上車,實現了600V電壓平臺,之后又攻克了高功率密度SiC可靠封裝的難題,將在e平臺 3.0的后續車型上實現800V。

在電動力總成方面,比亞迪在e平臺 3.0上將電機、變速器、電機控制器、PDU、DC-DC、OBC、VCU、BMS共八個部件高度集成,系統占用空間比上一代更小、重量更輕。

八合一電動力總成的難點在于,需要解決各部件之間的干擾問題、散熱問題,可靠性要求極高。這樣的集成系統,對于沒有在每個核心零部件上進行長期積累的企業,很難通過短期“砸錢”來補足。

這便是為何,豐田選擇與比亞迪合作,并基于后者的電池、電機、電控技術,或甚至是整個e平臺 3.0,打造自己將在中國市場推出的電動車型。

DM-i超級混動平臺和e平臺 3.0純電平臺,將會是驅動比亞迪銷量增長的兩個引擎。它們的面世,來源于比亞迪對超級混動技術和刀片電池技術的堅持。聚焦核心技術,并付以十年如一日的堅持,這是王傳福的特點。

最后,供應鏈能力,同樣對比亞迪銷量的增長至關重要。

在動力電池上游原材料價格大漲的2021年,電池企業的成本壓力陡增。同時,三元電池與磷酸鐵鋰電池的度電成本差距,與去年相比進一步拉大。在這樣的背景下,高品質的電池產能一直是緊俏貨,一些銷量規模有限的車企,為純電車型采購大電池包都會搶不到貨,為插混車型采購小電池包的難度就更大了。

而比亞迪一方面通過自產電池,更好地保證電池供應量,另一方面還能“奢侈”地生產DM-i專用插混電池。

在“缺芯潮”席卷汽車行業的2021年,幾乎沒有人不受牽連。例如,博世的ESP(電子穩定程序)核心芯片主要由意法半導體馬來西亞工廠供應,東南亞的疫情導致了全方位的產能供應不足,令眾多車企一籌莫展,而對比亞迪而言影響卻并不大。

MCU(電子控制單元)是車用芯片缺貨的另一個重災區。車規級MCU研發周期長、設計門檻高、資金投入大、認證周期長,雖單顆價格不高,但中國車企幾乎全部依賴進口。

比亞迪自主研發的車規級MCU自2018年開始批量裝車,截至今年5月已裝車超1000萬顆。作為中國自主車規級MCU的“獨苗”,比亞迪在缺貨局面下避免了被卡脖子的窘況。

將e平臺 3.0開放給合作伙伴,是一種比單純銷售動力電池和功率半導體更為高效的出售電動化供應鏈的方法。

隨著更多基于比亞迪e平臺的產品推向市場,不同車型上搭載的規格統一、數量龐大的零部件,將會源源不斷地從弗迪工廠和比亞迪半導體工廠下線,提升研發的邊際效益。

規模效應將會進一步加深比亞迪的供應鏈護城河。而汽車銷量的增長和零部件外供的突破,將會為比亞迪帶來更多收入。

可以預見的是,收入增長帶來的現金,將會有很大一部分被比亞迪用于增加研發投入,繼續增強技術能力。

2022年展望

2021年全年,比亞迪汽車總銷量將會突破70萬輛,創造新的歷史記錄。

在近期的多次公開發言中,王傳福表示中國將會提前三年完成2025年新能源滲透率20%的目標——2022年,比亞迪新能源銷量繼續高速增長,幾乎是不言自明的隱意。

近幾個月,比亞迪汽車銷量很大程度上受制于產能爬升的進度,到12月,該公司單月新能源汽車總產能將達到10萬輛規模,考慮到2022年產能繼續增長的預期,《建約車評》預測,比亞迪2022年全年銷量將達120萬輛,甚至挑戰150萬輛。

2022年值得期待的新車型,包括已在11月銷售超8000輛的海豚,以及海豹、海獅、海鷗等海洋系列產品。

與主打年輕、個性、城市出行的純電海洋系列相對應的,比亞迪還將打造驅逐艦、巡洋艦、登陸艦等DM-i車型,面向使用場景更全能、看重燃油經濟性的人群。

12月,比亞迪漢DM-i已進入了工信部推薦目錄,這款車將會進一步拉低漢的價格門檻,有望促進銷量攀升。

此外,定位50-80萬元市場的全新高端品牌,將會于2022年發布。

在技術研發方面,比亞迪作為一個熱衷于埋頭苦干憋大招的技術控,信仰的是“發布即量產”的務實作風。在2020年的刀片電池、DM-i超級混動,和2021年的e平臺 3.0之后,下一個比亞迪要發布的技術會是什么?

針對亟待加強的智能駕駛領域,比亞迪在今年已與Momenta成立了合資公司。是否還會有其他布局?對于自動駕駛的核心器件——激光雷達、高算力芯片等,一向習慣了垂直整合的比亞迪,會“袖手旁觀”到什么時候?

比亞迪在2021年新能源汽車市場中的強勢回歸,是打造爆款產品的勝利、聚焦技術研發的勝利、供應鏈垂直整合的勝利。

然而,比亞迪不會滿足于這樣的階段性勝利。它將會繼續高筑長板、補齊自己的短板,向燃油車市場發起新一輪的沖擊。

新能源汽車正從上半場“電動化”轉向下半場“智能化”。

競爭正變得越來越精彩,同時也將無比慘烈。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號