![]() 新能源

新能源

![]() 新能源

新能源

本文系基于公開資料撰寫,僅作為信息交流之用,不構(gòu)成任何投資建議。 2020年,我國(guó)正式提出“雙碳目標(biāo)”。展望未來三、四十年,可再生能源將逐漸主導(dǎo)整個(gè)能源體系,最終形成風(fēng)、光、水、核、氫多能互補(bǔ)的能源格局。尤其是風(fēng)電、光伏將占據(jù)能源體系的半壁江山,堪稱新能源“雙雄”。

圖1:2060年中國(guó)能源結(jié)構(gòu)預(yù)測(cè)圖,資料來源:BP Energy Outlook 2020

但在這場(chǎng)能源競(jìng)賽中,資本市場(chǎng)只認(rèn)第一。具體而言,現(xiàn)在風(fēng)電是僅次于水電的新能源,未來風(fēng)電仍然穩(wěn)居前二,僅次于光伏,遠(yuǎn)高于水電、核電、氫能,但風(fēng)電的關(guān)注度跟光伏比起來就像是后媽生的,這主要是因?yàn)楣夥恼急葟?%提升到35%,提升17倍,決定了其實(shí)增長(zhǎng)空間最大的,格局也就打開了。

錦緞研究院長(zhǎng)期跟蹤關(guān)注能源轉(zhuǎn)型,此前針對(duì)光伏板塊已經(jīng)探討很多。本文作為風(fēng)電行業(yè)的開篇之作,將通過解讀最近的市場(chǎng)變化來重新認(rèn)識(shí)風(fēng)電。

01 新能源“二哥”

【1】“名不副實(shí)”的稱號(hào)

先來看數(shù)據(jù)對(duì)比,在我國(guó)的電力裝機(jī)結(jié)構(gòu)中,風(fēng)電占比13%,僅次于水電,高于光伏的11%;在2020年的新增發(fā)電裝機(jī)中,風(fēng)電占比37.55%,名列第一。

然而資本市場(chǎng)卻偏愛光伏板塊,風(fēng)電一直是綠葉般的存在。市場(chǎng)已經(jīng)把這種偏好演繹到了極致,截止目前,120家光伏上市公司總市值已經(jīng)超過4萬億,市值超過1000億的光伏企業(yè)超過10家。而風(fēng)電至今沒有誕生一家1000億市值公司。

圖2:2019年我國(guó)電力結(jié)構(gòu),資料來源:中電聯(lián) 為什么風(fēng)電明明也有格局,卻被資本忽略?我們總結(jié)了市場(chǎng)關(guān)注的幾個(gè)點(diǎn),供各位參考。

其一,從技術(shù)和規(guī)模出發(fā),光伏是優(yōu)于風(fēng)電的。雖說我國(guó)的風(fēng)電產(chǎn)業(yè)鏈在世界上也首屈一指,但是跟光伏整體比起來,還是有些差距。

畢竟,現(xiàn)在的光伏企業(yè)大多經(jīng)過海外市場(chǎng)多輪打擊,戰(zhàn)斗力十足,去年全年,我國(guó)光伏產(chǎn)品出口總額高達(dá)197.5億美元。而國(guó)內(nèi)風(fēng)電企業(yè)一直較少參與海外市場(chǎng)的競(jìng)爭(zhēng),歐洲和美國(guó)這兩大海外市場(chǎng)主要由維斯塔斯、西門子-歌美颯等巨頭主導(dǎo),風(fēng)電“出海”任重道遠(yuǎn)。

圖3:2020年歐洲市場(chǎng)風(fēng)機(jī)市場(chǎng)份額情況,資料來源:ENERCON 其二,風(fēng)電技術(shù)更新速度慢,過去十年的風(fēng)電的降本幅度遠(yuǎn)不如光伏,這也是風(fēng)電被眾多投資者詬病最多的地方。

如果說光伏降本的速度是運(yùn)動(dòng)員百米沖刺,那么風(fēng)電的降本速度就像是馬拉松比賽,前路漫漫。

根據(jù)IRENA的統(tǒng)計(jì),過去十年間中國(guó)陸上/海上風(fēng)電的平均度電成本分別由2010年的0.071/0.178美元降至2020年的0.033/0.084美元,下降幅度為54%/53%,明顯低于同期國(guó)內(nèi)光伏度電成本的下降幅度86%。

我們從國(guó)內(nèi)風(fēng)電機(jī)組的報(bào)價(jià)也可見一斑,2010年,風(fēng)電機(jī)組報(bào)價(jià)首次低于4000元/KW,結(jié)果十年過去了,去年的風(fēng)電機(jī)組報(bào)價(jià)仍然超過3000元/KW。

另外,從材料上看,風(fēng)電主要是是合金鋼、碳素鋼和不銹鋼等金屬材料,原材料成本占產(chǎn)品成本的比重較高,不漲都算好了。反觀光伏,作為泛半導(dǎo)體行業(yè)自然就有足夠的成本下降空間,硅的資源豐富廉價(jià),成本主要在生產(chǎn)制造,有可能會(huì)跟芯片一樣,規(guī)模擴(kuò)大、技術(shù)深化之后部分材料成本都可以忽略不計(jì)了。

不過話說回來,這也怪不得風(fēng)電,畢竟風(fēng)電的發(fā)展遠(yuǎn)早于光伏,其降本的高速期早已過了,至少現(xiàn)階段陸上風(fēng)電的度電成本是低于光伏的,這方面是不容忽視的。

圖4:度電成本變化趨勢(shì)($/KWh),資料來源:IRENA

其三,風(fēng)電投資大,占用土地廣,資金要求較高。

這就代表風(fēng)電基地同時(shí)需要土地審批、線路外送等跨部門協(xié)調(diào),天然適合大型電力央企集團(tuán)化開發(fā),不是一般民營(yíng)企業(yè)可以染指的。

圖5:2019年我國(guó)風(fēng)電裝機(jī)前9大均為央企,資料來源:各集團(tuán)公告

最后一點(diǎn),風(fēng)電的運(yùn)輸和安裝遠(yuǎn)不如光伏方便。

風(fēng)電機(jī)組屬于超大和超重的機(jī)械設(shè)備,尤其是海上風(fēng)電還要采用特制的運(yùn)輸安裝船進(jìn)行運(yùn)輸和安裝。你看海上風(fēng)電機(jī)組在安裝實(shí)施前還必須對(duì)安裝全過程進(jìn)行三維動(dòng)畫模擬,以確保安裝成功。光伏就方便快捷多了,從戈壁沙漠到工廠廠房再到農(nóng)村屋頂,隨用隨安。

以上種種,也難怪逐利的資本市場(chǎng)一直把風(fēng)電撂在一邊。

不過最近風(fēng)電市場(chǎng)走到了舞臺(tái)中央。

【2】 重啟價(jià)值回歸之路

11月4號(hào),風(fēng)電股迎來高光時(shí)刻,雙一科技,華電重工、國(guó)機(jī)重裝、天順風(fēng)能、明陽智能、中閩能源、大金重工等30余股紛紛漲停,其他個(gè)股漲勢(shì)同樣喜人。這一天,風(fēng)電股們成為新能源圈子里最靚的仔。

市場(chǎng)緣何一下子寵上了風(fēng)電?

首先,肯定是有因?yàn)橛X得新能源中的光伏和鋰電估值都太貴,資金輪動(dòng)到更為便宜,但也有長(zhǎng)邏輯的風(fēng)電板塊。

但拋開基本面空談估值就是耍流氓,而基本面就要從一則消息說起,最近福建省放了一個(gè)大招——漳州市提出50GW海上風(fēng)電大基地開發(fā)方案,整體投資金額超過1萬億元。

先說50GW的裝機(jī)量是什么概念?這是2020年風(fēng)電裝機(jī)總量的三分之二,超過2018年和2019年新增裝機(jī)的總和。更讓人意外的是,上述大基地方案比2020年全年光伏新增裝機(jī)還要多(48.2GW)。

等到漳州海上風(fēng)電全部建成后,其年發(fā)量將達(dá)到2000億度,這已經(jīng)超過福建目前所有的煤電發(fā)電量,甚至接近了福建省2020年全社會(huì)2483億度用電量。

風(fēng)電一下子,面子和里子都有了。

02 重新認(rèn)識(shí)風(fēng)電

【1】全球風(fēng)電規(guī)模化應(yīng)用簡(jiǎn)史

不可否認(rèn),風(fēng)電是發(fā)展最快的清潔能源之一,已在世界大范圍使用。風(fēng)力發(fā)電技術(shù)早在上世紀(jì)80年代就開始逐步發(fā)展,到了90年代中期歐盟進(jìn)入風(fēng)電規(guī)模化階段,之后美國(guó),以及中國(guó)、印度都先后進(jìn)入了規(guī)模發(fā)展階段。

早在2009年,全球的風(fēng)電總裝機(jī)容量就達(dá)到了1.58億KW,風(fēng)電成為繼水電之后,第一個(gè)超過億千瓦的可再生能源發(fā)電技術(shù),這一年,光伏還是不起眼的小跟班。

不管是本世紀(jì)初還是現(xiàn)在,主要發(fā)達(dá)國(guó)家都很重視風(fēng)電的運(yùn)用,美國(guó)能源部早在2008年公布的計(jì)劃中,就提出了2030年風(fēng)電裝機(jī)達(dá)到3億KW,,目標(biāo)將滿足美國(guó)20%的電力需求;德國(guó)最新修訂的《德國(guó)可再生能源法》和《德國(guó)海上風(fēng)能法》規(guī)劃在2030年前,實(shí)現(xiàn)陸上風(fēng)電裝機(jī)量增加71GW,海上風(fēng)電裝機(jī)量增加20GW的目標(biāo)。

【2】光伏有分布式,風(fēng)電有海上風(fēng)電

先講講我國(guó)海上風(fēng)電的歷史,其實(shí)早前市場(chǎng)的關(guān)注度也并不高。從時(shí)間上看,我國(guó)從2011年才開始布局海上風(fēng)電,起步就已經(jīng)晚了一大截。而且在2014年之前由于行業(yè)缺乏相關(guān)政策配套銜接,海上風(fēng)電的發(fā)展進(jìn)度非常緩慢,當(dāng)時(shí)連“十二五”規(guī)劃的目標(biāo)都沒有完成。直到2014年后,在政策的推動(dòng)下,海上風(fēng)電開始進(jìn)入發(fā)展軌道。

圖6:我國(guó)海上風(fēng)電歷史吊裝容量(GW),資料來源:國(guó)家能源局

但是,與陸上風(fēng)電相比,海上風(fēng)電場(chǎng)建設(shè)工程的施工周期長(zhǎng),技術(shù)難度大,建設(shè)成本高,風(fēng)險(xiǎn)多等問題長(zhǎng)期制約著海上風(fēng)電的發(fā)展。一是海上風(fēng)電本身建設(shè)成本高,二來規(guī)模也沒有形成。

這就導(dǎo)致在所有新能源發(fā)電成本里面,海上風(fēng)電成本是最高的。

圖7:我國(guó)各種發(fā)電方式綜合比較,資料來源:錦緞研究院整理

事實(shí)上,從全球范圍來看,現(xiàn)階段海上風(fēng)電整體處于發(fā)展初級(jí)階段。根據(jù)全球風(fēng)能理事會(huì)的統(tǒng)計(jì),截至2020年全球海上風(fēng)電累計(jì)裝機(jī)規(guī)模為35GW,在總裝機(jī)中的占比僅為6%。

但是,能源革命注定是一場(chǎng)長(zhǎng)跑賽,短期的成本因素并不影響其在我國(guó)能源體系中的長(zhǎng)期價(jià)值。拿光伏產(chǎn)業(yè)來說,雖然現(xiàn)在光伏達(dá)到平價(jià)階段,人人稱好,可當(dāng)初光伏的裝機(jī)成本和度電成本也是高的離譜。

圖8:全球陸上/海上風(fēng)電裝機(jī)情況(GW),資料來源:GWEC,東北證券

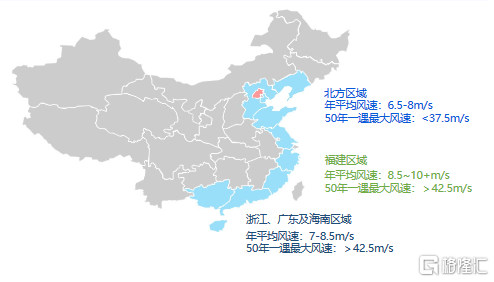

結(jié)合我國(guó)的地域特點(diǎn),首先,我國(guó)海上風(fēng)電資源豐富,海岸線長(zhǎng)約1.8萬公里,先天資源稟賦突出。根據(jù)中國(guó)風(fēng)能協(xié)會(huì)評(píng)估,我國(guó)海上風(fēng)資源技術(shù)開發(fā)潛力超過3500GW,遠(yuǎn)超陸地風(fēng)電,尤其是浙江、福建、廣東沿岸。而這幾個(gè)省本身就是用電需求大省,長(zhǎng)期需要外省的電力輸入,海上風(fēng)電和沿海用電負(fù)荷中心可以說是最佳拍檔。

其次,海上風(fēng)電與“西電東送”的水電可以在出力上形成季節(jié)互補(bǔ)(今年缺電也有部分原因是由于西北地區(qū)水電出力不足)。

最后就是海上風(fēng)電自帶運(yùn)行效率高、輸電距離短、不占用土地、適宜大規(guī)模開發(fā)等特點(diǎn)。總而言之,大海有著更多的綠色電力等待我們。

圖9:我國(guó)海上風(fēng)電開發(fā)潛力,資料來源:國(guó)信證券

讓人振奮的消息是,廣東、江蘇、浙江等沿海省份出臺(tái)的能源“十四五”規(guī)劃中都將海上風(fēng)電作為未來的重點(diǎn)發(fā)展方向,提出的裝機(jī)目標(biāo)均較現(xiàn)有規(guī)模成倍增長(zhǎng)。

圖10:部分省份的海上風(fēng)電規(guī)劃,資料來源:東北證券

投資者自然會(huì)有新的疑問,成本并不占優(yōu),且陸上風(fēng)電到今年底就全面取消補(bǔ)貼,海上風(fēng)電也將在2022年取消,屆時(shí)風(fēng)電將迎來無補(bǔ)貼時(shí)代,未來如何自力更生?

我們將看到的趨勢(shì)匯報(bào)如下:

1) 風(fēng)機(jī)大型化降本

按照行業(yè)發(fā)展規(guī)律,風(fēng)機(jī)單機(jī)功率越大風(fēng)電的度電成本越低。海外發(fā)達(dá)國(guó)家早就開始推出大功率風(fēng)機(jī),相比之下,我國(guó)風(fēng)機(jī)的平均功率長(zhǎng)期落后于歐美等海外地區(qū),這同樣是我國(guó)風(fēng)電的競(jìng)爭(zhēng)力不如光伏的原因之一。未來風(fēng)機(jī)大型化將成為我國(guó)風(fēng)電降本的主要途徑。

一方面,隨著單機(jī)容量的增加可以顯著的降低單位容量的風(fēng)機(jī)物料成本,對(duì)應(yīng)的零部件用量將整體攤薄,從而降低單位容量的風(fēng)機(jī)造價(jià)。

另一方面,風(fēng)機(jī)大型化以后,同樣的場(chǎng)所其需要安裝的風(fēng)機(jī)數(shù)量減少,在風(fēng)機(jī)基礎(chǔ)、輸電線路、施工安裝及設(shè)計(jì)費(fèi)用的投入都會(huì)降低,又節(jié)省了施工時(shí)間,總體初始投入成本降低了。

最后,從全生命周期看,大風(fēng)機(jī)可充分利用高風(fēng)速機(jī)位點(diǎn),直接提高了風(fēng)機(jī)的發(fā)電量和利用小時(shí)數(shù),相當(dāng)于風(fēng)電場(chǎng)在不增加土地的情況下,間接提升了開發(fā)容量。而且風(fēng)機(jī)的減少,大大降低了后期運(yùn)維費(fèi)用,綜合算下來風(fēng)電場(chǎng)的收益自然就提高了。

以明陽智能海上風(fēng)機(jī)系列產(chǎn)品參數(shù)為例,可以看到當(dāng)風(fēng)機(jī)從5.5MW升級(jí)到8.3MW,盡管配套的葉輪直徑也大了不少,但整體物料成本依然有明顯的下降,單位容量的成本也降低了。

隨著風(fēng)機(jī)大型化的發(fā)展,降本增效已經(jīng)體現(xiàn)在了今年的風(fēng)機(jī)招標(biāo)價(jià)格上,根據(jù)今年風(fēng)電項(xiàng)目中標(biāo)情況,三北、西南地區(qū)大型風(fēng)電項(xiàng)目的風(fēng)機(jī)中標(biāo)價(jià)格已低至2300-2500元/kW,較2020年同期的價(jià)格大幅度下降。

圖11:今年部分三北、西南地區(qū)大型風(fēng)電項(xiàng)目風(fēng)機(jī)中標(biāo)情況,資料來源:各公司公告

2) 特高壓電網(wǎng)的加持

在風(fēng)電發(fā)展早期,由于電網(wǎng)不夠完善,而國(guó)內(nèi)風(fēng)力基地主要分布在“三北”地區(qū),與中東部用電需求區(qū)嚴(yán)重不匹配,導(dǎo)致風(fēng)電無法及時(shí)有效的跨區(qū)域輸送。

隨著國(guó)家特高壓的快速建設(shè),“三北”地區(qū)的風(fēng)電正源源不斷的輸送到中東部經(jīng)濟(jì)帶。截至2020年底,我國(guó)已建成“14交16直”共計(jì)30條在運(yùn)特高壓線路。按照“十四五”的規(guī)劃,期間將建成7回特高壓直流,500千伏及以上電網(wǎng)建設(shè)投資約7000億元,特高壓建設(shè)將迎來第二輪建設(shè)高峰期。電網(wǎng)輸電能力持續(xù)提升,充分助力風(fēng)電等可再生能源的跨區(qū)域輸送。

3) 儲(chǔ)能的發(fā)展助推風(fēng)電消納

從經(jīng)濟(jì)性角度,較高棄風(fēng)率不僅嚴(yán)重影響項(xiàng)目的收益預(yù)期,也降低了開發(fā)商對(duì)風(fēng)電投資的積極性,這是所有間歇性能源發(fā)展的痛點(diǎn)。在2012年以及2016年兩個(gè)階段性棄風(fēng)率高點(diǎn),當(dāng)時(shí)的棄風(fēng)率水平甚至超過17%,電發(fā)出來沒有并網(wǎng)就白白浪費(fèi)掉了。

在此背景下,2016年7月,國(guó)家能源局發(fā)布《關(guān)于建立監(jiān)測(cè)預(yù)警機(jī)制促進(jìn)風(fēng)電產(chǎn)業(yè)持續(xù)健康發(fā)展的通知》,棄風(fēng)現(xiàn)象開始逐漸改善,到了2019年,國(guó)內(nèi)棄風(fēng)率終于回落到5%以內(nèi)。

圖12:歷年風(fēng)電平均棄風(fēng)率,資料來源:國(guó)家發(fā)改委,長(zhǎng)江證券

在《碳中和的“龍脈”:儲(chǔ)能》一文中,我們看到未來風(fēng)電、光伏的大規(guī)模利用離不今年4月,國(guó)家能源局發(fā)布《關(guān)于報(bào)送“十四五”電力源網(wǎng)荷儲(chǔ)一體化和多能互補(bǔ)工作方案的通知》,可以預(yù)見的是,隨著儲(chǔ)能技術(shù)的進(jìn)步和配套發(fā)展,風(fēng)電的投資收益提高和規(guī)模化發(fā)展形成正循環(huán)。

03 產(chǎn)業(yè)鏈機(jī)遇與風(fēng)險(xiǎn)

在2020年12月12日的氣候雄心峰會(huì)上,國(guó)家領(lǐng)導(dǎo)人宣布:到2030年,風(fēng)電、太陽能電發(fā)電總裝機(jī)容量將達(dá)到12億千瓦以上(約1200GW)。當(dāng)前是什么水平呢?風(fēng)電裝機(jī)2.8億千瓦,太陽能裝機(jī)2.5億千瓦,假設(shè)到2030年風(fēng)電、光伏裝機(jī)量相等,則風(fēng)電裝機(jī)量將達(dá)到600GW以上,據(jù)此推算,2022-2030年風(fēng)電裝機(jī)將至少保持每年30GW的裝機(jī)規(guī)模。

在能源系統(tǒng)大變局的背景下,風(fēng)電迎來價(jià)值重估的投資機(jī)會(huì),作為開篇,我們首先來梳理下風(fēng)電的產(chǎn)業(yè)鏈構(gòu)成,其實(shí)風(fēng)電的產(chǎn)業(yè)鏈構(gòu)成也相對(duì)簡(jiǎn)單,主要包含上游零部件,中游整機(jī)制造及配套以及下游的風(fēng)電運(yùn)營(yíng)三大環(huán)節(jié),投資機(jī)會(huì)也就是順藤摸瓜。

圖13:風(fēng)電產(chǎn)業(yè)鏈構(gòu)成,資料來源:錦緞研究院整理

在前文中,我們提到風(fēng)機(jī)正在往大型化發(fā)展,齒輪箱、電機(jī)、輪轂、葉片等核心零部件相應(yīng)的需要更大規(guī)格,而大型機(jī)組所適配的零部件產(chǎn)能相對(duì)稀缺。頭部企業(yè)具備更強(qiáng)的上游資源整合和生產(chǎn)制備能力,在風(fēng)電機(jī)組大型化浪潮的推動(dòng)下,龍頭企業(yè)在大型風(fēng)機(jī)市場(chǎng)的主導(dǎo)權(quán)將更加穩(wěn)固,如明陽智能(SH:601615)、金風(fēng)科技(SZ:002202)、東方電氣(SH:600875)等。

另外,隨著海上風(fēng)電的興起,其配套的塔筒與海纜業(yè)務(wù)將享受最大的增量。先討論下塔筒,同樣裝機(jī)容量,海上塔筒需要的基礎(chǔ)、管樁、導(dǎo)管架的用量成倍的增加,相對(duì)陸上塔筒,海上塔筒的業(yè)務(wù)量增加3倍之多。

而海纜可以類比于海上特高壓,分為有場(chǎng)內(nèi)和送出海纜兩種。場(chǎng)內(nèi)是連接線,普遍使用35KV-66KV,風(fēng)機(jī)大型化后電壓升高;送出電纜目前主流220KV,如果以后做到深遠(yuǎn)海使用400-525KV左右的柔性直流。可以預(yù)見的是,海纜的用量和價(jià)值量都會(huì)同步提升。在資本市場(chǎng)上,東方電纜(SH:603606)已經(jīng)漲了一輪。

當(dāng)然,還有葉片、軸承等諸多零部件的增量,以及運(yùn)營(yíng)商的成長(zhǎng)空間,限于篇幅這里不作更多探討。 最后需要注意下的是,鑒于風(fēng)電行業(yè)曾在2015年出現(xiàn)“搶裝潮”和2017年出現(xiàn)“低谷”,在本次“搶裝趨勢(shì)”過后,可能會(huì)透支未來1-2年的一些需求,市場(chǎng)短期對(duì)風(fēng)電的過度追捧可能會(huì)帶來波動(dòng)的加劇。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)