![]() 新能源

新能源

![]() 新能源

新能源

在過去的十年間,光伏和風電之所以成為全球增長最快的能源類型,核心因素在于成本的迅速下降。但是這一增長趨勢可能會因為原材料上漲而逆轉。

全球風電裝機量測算

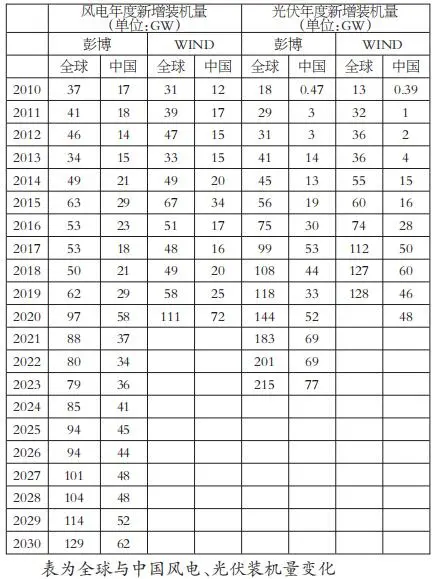

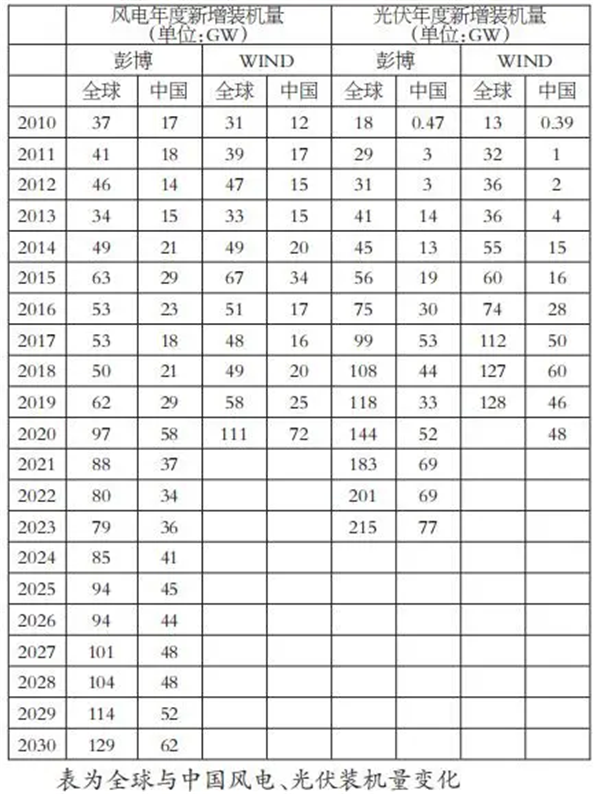

數據顯示,2020年全球累計風電裝機量733GW,其中中國為282GW;2020年全球新增風電裝機量111GW,其中中國為72GW。根據媒體預測,2021—2030年,全球累計新增風電裝機量為969GW,其中中國為447GW。“2020北京風能大會”上,400多家風電企業首度發起聯合宣言,宣言保證,將年均新增風電裝機50GW以上。

2025年以后,中國風電年均新增裝機容量應不低于60GW,到2030年至少達到800GW,據此測算,中國2021—2030年之間累計新增風電裝機量518GW,高于媒體預測,調整媒體數據中關于中國的新增風電裝機量,整體預計2021—2030年之間全球累計風電裝機量1040GW。

全球市場光伏裝機量預測

數據顯示,2019年全球累計光伏裝機量為693GW,其中中國為225GW,2020年中國新增光伏裝機量48GW。根據媒體數據調整預計2020年全球累計光伏裝機量833GW,高于歐洲光伏產業協會公布的最新全球累計光伏裝機量773.2GW;整體判斷2020年全球光伏裝機容量在800GW附近。

對于未來,中國光伏行業協會預測,“十四五”期間,國內年均光伏新增裝機規模一般預計是70GW,樂觀預計是90GW。媒體預測2021—2023年全球年均光伏新增裝機規模在200GW,我們以此測算可推出2021—2025年全球新增發電裝機量1000GW。歐洲光伏業協會在2021年9月1日發布的《全球市場展望》預測稱,2021—2025年累計光伏新增容量1097GW。在最佳條件下,2021—2025年累計光伏新增容量將達1374GW,在中等條件下,預計全球光伏裝機總量將在未來5年達到以下里程碑:2021年900GW,2022年1100GW,2023年1300GW,2024年1600GW以及2025年1800GW。整體預計,2021—2025年,全球光伏新增裝機容量1000—1374GW。

全球風電和光伏新增耗銅量

1、銅在風電和光伏中的運用

銅在風電中的具體應用組件為塔筒電纜、機組內部升壓器、機組外部升壓器、風電場內部電纜、電機、開關設備、控制電線和電纜、接地電線和電纜等,應用范圍較廣。對于海上風電來說,各組件的銅使用強度均較陸上風電有所提升,尤其是電纜,電纜銅用量占比可高達59%。盡管不同技術對銅使用強度略有影響,但由于電機和增速箱用銅量在風電場整體的比例不高(8%—21%),整體影響有限。

光伏發電系統是由太陽能電池方陣、蓄電池組、充放電控制器、逆變器、交流配電柜、太陽跟蹤控制系統等設備組成,其中匯流箱、變壓器、銅導線等組件含銅量較多。

2、每GW耗銅量

風電中對銅使用強度影響最大的因素是陸上新裝機與海上新裝機的選擇。Wood Mackenzie報告顯示,陸上風電每GW裝機需要消耗5400噸銅,海上風電每GW裝機需要消耗15300噸銅,光伏系統每GW裝機需耗銅5000噸。星展銀行數據顯示,陸上風電每GW裝機需要消耗4000噸銅,海上風電每GW裝機需要消耗10000噸銅,光伏系統中每GW裝機需要消耗5500噸銅。

結合兩家統計取均值,預計海上風電每GW裝機需要消耗12650噸銅,陸上風電每GW裝機需要消耗4700噸銅,光伏系統每GW裝機需要消耗5250噸銅。

3、2021—2025年全球年均風電和光伏耗銅

根據上文測算2021—2030年全球風電新增裝機量1040GW,考慮到2025—2030年風電建設加快,預計2021—2025年年均風電增量100GW。全球風能理會(GWEC)在2020年預測,2021—2025年全球陸上新增裝機量分別為9.7GW、9.1GW、9.9GW、13GW、21.5GW,據此測算2021—2025年風電年均耗銅57萬噸。根據上文測算2021—2025年在中等條件下,全球光伏裝機總量會達到以下里程碑:2021年900GW,2022年1100GW,2023年1300GW,2024年1600GW以及2025年1800GW,以此測算光伏年均耗銅量108萬噸,而在最佳條件下全球光伏年均耗銅量將達到144萬噸。

整體判斷在光伏增長一般情況下,風電+光伏在2021—2025年耗銅量為165萬噸/年,在光伏增長最樂觀情況下風電+光伏年均耗銅能達到200萬噸增量。2020年,風電+光伏耗銅僅106.5萬噸,相較于2020年年均邊際增量達58.5萬—93.5萬噸,根據2020年全球銅需求2300萬噸,邊際增幅在2.5%—4.1%。

全球風電和光伏新增耗鋁量

“碳中和”目標驅使下,減排是重中之重,太陽能、風能、潮汐等自然能源替代傳統化石能源,進而減少碳排放,成為未來主要趨勢。對應鋁需求應用,最主要體現在光伏裝機用鋁需求上,風電裝機用鋁量相對有限。對光伏裝機用鋁增量的測算主要分為兩個部分:一是單位GW裝機耗鋁量;二是未來光伏裝機增量預測。

1、單位GW光伏裝機耗鋁量需求測算

鋁型材在光伏領域中主要是用于制造伏邊框和支架。

2、光伏邊框單位GW耗鋁量

光伏邊框的尺寸主要受組件中硅片電池總尺寸影響,總尺寸=電池數量×單個硅片電池尺寸,實際情況是硅片尺寸和數量排列組合較多,所以參考組件龍頭企業的主要產品及其尺寸,以此作為鋁邊框的尺寸標準。光伏邊框所使用的鋁合金類型,目前主要有6061、6063和6082三種,其密度分別為2.75g/cm3、2.69g/cm3以及2.71g/cm3。因此,光伏邊框耗鋁量為(橫截面面積×組件尺寸長&寬×合金密度),最終得出單位GW光伏邊框的耗鋁量大約在0.9萬—1.1萬噸。

3、光伏支架單位GW耗鋁量

光伏電站按照建設方式不同可分為分布式光伏電站和集中式光伏電站,鋁合金支架則更多應用在分布式光伏電站。參考2016年國核電力規劃設計研究院發表的《鋁合金支架與鋼支架經濟性對比分析研究》一文,以淮南某20MWp分布式光伏發電項目為參考。該項目基本風壓:0.35kN/m2,基本雪壓:0.60kN/m2,支架設計使用年限為25年。采用單晶硅270wp組件,電池板組件尺寸為1650×990×40mm,每個組件19.5kg,44片組件為一個陣列。采用固定式,支架傾斜角度為23°。所有電池組件支架由立柱、斜梁、斜撐、檁條及連接附件構成。所選用鋁合金主要材質為6063—T6型,表面采用陽極氧化處理,連接螺栓以及螺母墊片等采用C級普通螺栓。根據測算,單位GW分布式光伏電站所用支架耗鋁量約為1.9萬噸。

國內外光伏用鋁年均需求量預測

根據上文對單位GW光伏裝機耗鋁用量測算,再結合中國光伏行業協會、歐洲光伏行業協會以及媒體數據預測,即“十四五”期間,國內年均光伏新增裝機規模一般估計70GW,樂觀估計90GW,全球光伏新增裝機規模年均200GW。

那么光伏邊框耗鋁量國內部分為70×1萬噸—90×1萬噸,即70萬—90萬噸;光伏支架部分耗鋁量主要集中在分布式光伏新增裝機,該部分占比國內新增裝機總量的32%,即70×32%×1.9=42.56萬噸—90×32%×1.9=54.72萬噸,即拉動鋁需求年均約50萬噸。

綜合分析,國內光伏用鋁需求年均大約在120萬—140萬噸;海外光伏用鋁需求大約在(200—80)×1.9=228萬噸。

全球風電和光伏新增耗鋅量

鋅在風電和光伏行業中主要功能在于以鍍鋅或富鋅底漆的形式附著在鋼材外表面以防腐蝕,在光伏行業中主要運用于碳鋼光伏支架上的防腐。據了解,支架的厚度一般大于2mm,特殊部位厚度不應小于2.5mm。按照國標要求,對于2mm基材,局部鍍鋅厚度不應小于45μm,平均厚度不應小于55μm。

相關機構的研究顯示,未來5年光伏用鋅量年均范圍為0—4萬噸,整體新增量較小。而在風電行業中耗鋅主要在風電塔筒及螺栓兩大部分,內陸干燥地區的鍍鋅層要小于近海及海上風場等嚴重腐蝕環境,據測算陸上風電的鋼材單位耗鋅量約為100萬—150萬噸(均值125萬噸);海上風電的鋼材單位耗鋅量約為120萬—180萬噸(均值150)。根據IRENA測算,陸上發電機場普碳鋼需求約10萬—14萬噸/GW,取平均值為7萬噸/GW;海上風電場普碳鋼需求約11萬—17萬噸/GW,取均值為14萬噸/GW。根據上文對海上和陸上2021—2025年風電裝機量的預測,預計2021—2025年全球風電新增裝機耗鋅量年均值為10.3萬噸,與2020年風電領域耗鋅量相差不大,因此2021—2025年風電耗鋅邊際增長對鋅基本面改善十分有限。

總結

銅:在光伏增長一般情況下,風電+光伏2021—2025年年均耗銅量在165萬噸,在光伏增長最樂觀情況下風電+光伏年均耗銅能達到200萬噸增量,而2020年風電+光伏耗銅僅106.5萬噸,相較于2020年增量僅為58.5萬—93.5萬噸,根據2020年全球銅需求2300萬噸,邊際增幅在2.5%—4.1%。

鋁:在光伏增長一般情況下,2021—2025年光伏年均耗鋁量在348萬噸,在光伏增長最樂觀情況下光伏年均耗鋁量能達到378萬噸增量,2020年全球光伏耗鋁量為203.3萬噸,那么這樣來測算,相較于2020年增量在150萬噸,2020年全球鋁需求近6000萬噸,邊際增幅在2.5%,影響相對有限。

鋅:鋅在光伏領域用量非常少,未來5年年均用量僅1萬—5萬噸;風電領域2021—2025年年均用量10.3萬噸,2020年風電領域耗鋅量10.4萬噸,因此2021—2025年風電耗鋅邊際增長對鋅基本面改善十分有限。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號