![]() 新能源

新能源

![]() 新能源

新能源

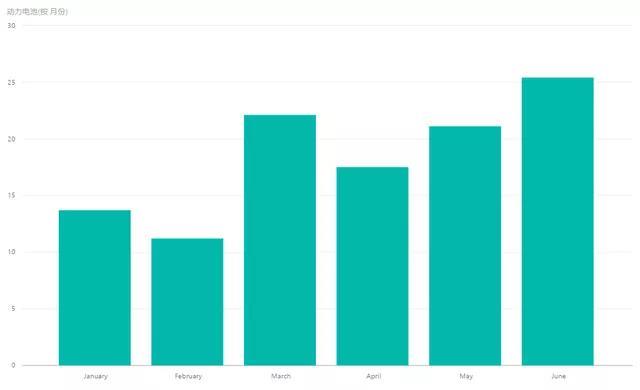

SNE的最新統計數據顯示,2021年上半年全球動力電池為114.1GWh,去年同期是45GWh,同比增長了153.7%,這部分增長和全球新能源汽車的需求增長是直接掛鉤的。根據電池聯盟的數據,中國的動力電池使用量就占了總量的 46%,為52.5GWh;歐洲的量和國內的數據也是有得一拼。另外,在全球總量中,6月份單月的量為25.4GWh,超過月平均值。從這個趨勢來看,如果電池解決了供應問題,Q3和Q4可能會按照Q2的需求增速進行提量,預計今年全球動力電池市場會在250GWh左右。

圖1 全球動力電池的需求量

一、SNE的動力電池統計數據

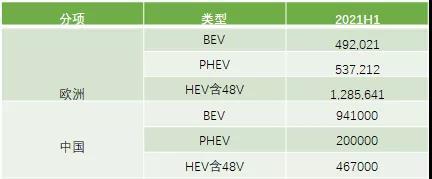

先看一下ACEA的報告中,關于需求部分,也就是新能源汽車的數據。我們可以把中國和歐洲的數據做一個比對:中國當前的BEV銷量處在領先狀態,歐洲主要的推廣的是PHEV和HEV,其銷量增長速度是超過預期的。

表1 中國和歐洲的對比

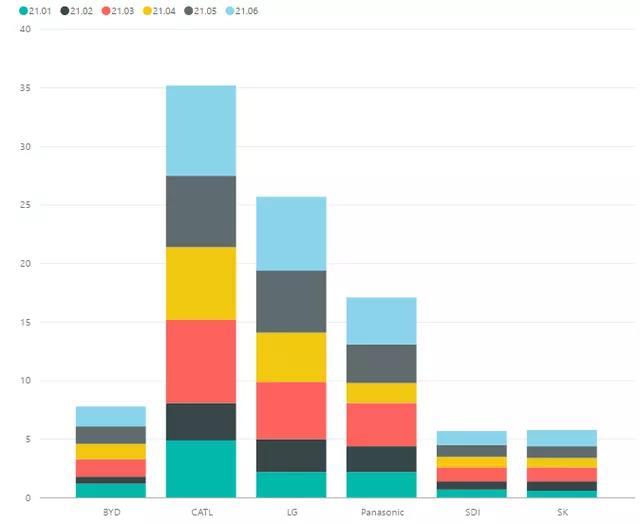

說完新能源汽車的增長,再回到動力電池的銷量數據。從來看,目前中國和韓國的電池供應商都在持續上量。2021年上半年:

寧德時代排名第一,上半年總的出貨量為34.1GWh,同比增長234.2%。其中,國內的出貨數據為25.76GWh,也就是國內和國外的安裝量差異是8.34GWh。造成差異的原因應該是出口,以及隨特斯拉的整車往全球的銷售所占據的量。

LG Energy Solutions,上半年出貨排名第二,為28GWh。LG目前主要是面向歐洲市場,在國內有4.72GWh的量。目前LG銷量增長的主要來源,是中國版本的特斯拉Model Y、大眾 ID.3 &ID4和福特Mach-E的銷量增加所拉動的。

松下:松下是今年量能同比增長最少的,上半年出貨為17.1GWh,從特斯拉的獨家到目前跟著豐田,松下失去了一個很好的前進機會。

比亞迪:出貨量為7.8GWh,全球排名為第四位,同比增長203.6%。

SDI:出貨量為5.9Gwh,同比增長107.3%。SDI是全球最大的PHEV電池供應商,按套數統計會更多一些,按GWH統計就少了點。目前采用它家電池的BEV主要包括Fiat-E500 和奧迪的E-tron EV,因此等2022年PPE的平臺上來,對SDI的需求會上一個臺階。

SK:上半年5.9GWh的量。但隨著Kona EV(歐洲版)和Loniq 5的銷量提升,下半年的產量也會快速提升;加上起亞EV6的上量,預計下半年SK的供應鏈變化會比較明顯。目前SK的問題還是高度依賴于現代起亞的需求。

圖2 2021年上半年全球動力電池的出貨量對比

最后再單獨說一下寧德時代出口的這部分。SNE的數據是8.34GWh,主要客戶包括:特斯拉,Stellantis、奔馳等。隨著國內特斯拉的行情進一步變好,寧德和LG兩家在下半年的角力會更加激烈。

圖3 LG 和CATL的量能對比

二、 儲能電池和動力電池的對比

為了和動力電池做一個對比,我覺得還可以加入同為大電池的ESS的數據來跟蹤分析。隨著國內進一步拉高儲能的預期,再加上國外新能源的不斷拓展,儲能電池的數據和動力電池放在一起來看會有一定的意義。

目前ESS的數據來源可能有點問題,下一步要找找看哪個數據源會比較準確,比如季度性或者半年的數據。

圖4 DOE的報告

在IEA里面有上圖這個報告,不過數據對不上。

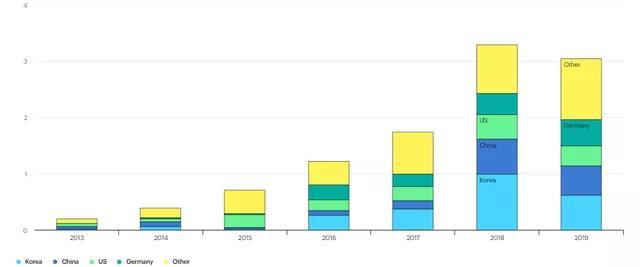

圖5 Annual energy storage deployment by country, 2013-2019

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號