![]() 新能源

新能源

![]() 新能源

新能源

進入2020年以來理想汽車凈虧損態勢未有所緩和,2020年前三季度其歸屬于普通股股東的凈虧損共計約9億元。

近日,美股造車新勢力股價大漲,助力特斯拉(TSLA.O)CEO埃隆·馬斯克超越亞馬遜CEO貝佐斯成為全球第一大富豪。再看A股,蔚來(NIO.N)在近期的小幅回調后重回升勢,截至2021年1月12日收盤實現969.46億美元市值,亦為近期較高水平。

不過,另一位造車新勢力成員理想汽車(LI.O)卻沒能就此掀起熱度。自2020年11月24日觸及47.7美元/ADS階段性高點后,2020年7月剛剛上市的理想汽車股價便逐漸下行,截至2021年1月12日收于36.75美元/ADS,較最高點下降23%。

作為第一個在中國成功商業化增程式電動汽車的公司,目前理想汽車僅有理想ONE這一款量產車型。雖然增程式電動車不需要為電池充電提供動力,在一定程度上緩解了里程焦慮,但在發動機為電池提供電量、電池再驅動車輪這一運行過程中會損失不少能量,進而降低工作效率,且并未完全改變依賴燃油的現實。

對此,該公司曾在招股書中表示,“我們的業務和未來運營成果將取決于能否繼續開發增程式電動(EREV)技術,并及時提高性能和效率。我們的研發工作可能不足以適應EREV技術的變化以及其他EV技術(包括BEV技術)的發展,這可能降低EREV技術的競爭優勢”。

除增程式電動技術未來仍有可能面臨一定的不確定性外,《投資時報》研究員留意到,相較于中概股造車勢力來看,該公司研發投入也相對較低。據公開數據顯示,2020年前三季度,該公司研發費用約為7.26億元,小鵬汽車(XPEV.N)、蔚來的研發費用則分別約為12.66億元、16.56億元。

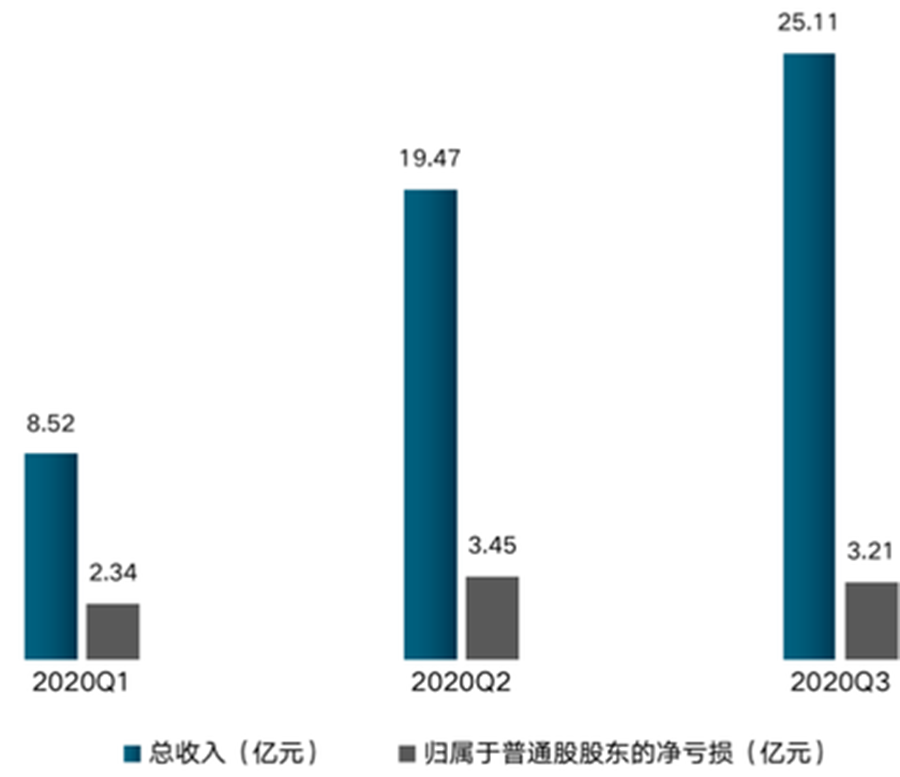

與此同時,該公司業績表現也不甚“理想”,從已經披露的2020年三個季度的數據來看,其第一季度至第三季度單季歸屬于普通股股東的凈虧損分別為2.34億元、3.45億元、3.21億元,共計虧損約9億元,且并未呈現出明顯的虧損縮減態勢。

理想ONE“單打獨斗”

《投資時報》研究員留意到,理想ONE是理想汽車目前唯一量產車型,該車型于2019年11月正式開始交付給首批用戶。

據最新數據顯示,2020年第一季度至第四季度,理想ONE各季度單季分別交付2896臺、6604臺、8660臺、14464臺,全年共計交付32624臺。若從2020年各季度該車型交付量走勢來看,理想ONE呈現出連續增加的態勢,這從一定程度上反映出消費者對該款車型的認可。

需要注意的是,該公司此款車型交付量雖然連續上漲,但其創始人、董事長兼CEO李想曾在2018年透露,“2020年能否達到10萬輛產能,是智能車企的生死考驗”。可以看到,其2020年交付量相較于10萬輛的“生死考驗”線仍相差近7成。

除此之外,自理想ONE交付以來,該車型也頻頻出現剎車失靈、磕碰斷軸甚至汽車自燃等質量問題,引發消費者不滿。2020年11月6日,該公司曾發布致歉信,表示對2020年6月1日及之前生產的10469臺理想ONE免費更換球銷脫出力更高的前懸架下擺臂,并預計此次召回更換工作將在3個月內完成,且據該公司在2020年第三季度業績會議紀要中披露,此次召回事件預計影響金額為1000萬元。

值得關注的是,該公司此前曾在招股書中表示,“目前公司依賴于單一車型獲得收入,以及在可預見的將來也將從數量有限的車型中獲得收入。此外,公司業務最初將在很大程度上取決于理想ONE的銷售和成功,這將是公司在市場上唯一的生產模式,直到公司計劃在2022年推出全尺寸高級擴展程電動SUV”。

可以看到,理想汽車目前倚賴理想ONE這一單一車型的業務模式或許是其最大的經營短板,若特定車型未受到市場好評,則會影響其銷售量,進而可能對該公司業務、財務狀況和運營結果造成不利影響。

與此同時,若按照其在招股書中的表述,2021年該公司仍將不會有新車型問世,而在理想ONE的售價區間中,仍存在寶馬X1、大指揮官、騰勢X等幾款插電式混動車型的競爭。在新能源汽車行業競爭如此激烈的大背景下,理想汽車壓力頗大。

凈虧損態勢持續

公開資料顯示,理想汽車成立于2015年7月,作為一家新能源汽車企業,其主要設計、開發、制造、銷售高端智能電動SUV。

2020年7月31日,該公司正式登陸美國納斯達克,發行價為11.5美元/ADS。據招股書顯示,其2018年—2019年總收入分別為0億元、2.84億元,歸屬于普通股股東的凈虧損分別為18.5億元、32.82億元,經營現金凈流量分別為-13.47億元、-17.94億元。

可以看到,僅2018年及2019年其歸屬于普通股股東的凈虧損共計高達51.32億元,且業務凈現金流均為負值,對此,該公司曾在招股書中表示,“自成立以來,公司一直沒有盈利,且相關合同義務可能會進一步加劇公司產生正現金流的壓力。此外,公司預計將繼續投資以提升于LiONE的產能、擴建常州制造廠、零售店、配送和服務中心等,這些投資可能不會及時或根本使得收入增加或凈現金流為正”。

此外,《投資時報》研究員留意到,進入2020年以來,該公司虧損狀況并未有明顯的好轉。數據顯示,2020年第一季度至第三季度,其各季度單季歸屬于普通股股東的凈虧損分別為2.34億元、3.45億元、3.21億元,共計虧損約9億元。

需要注意的是,若以季度數據為分析基準來看,2020年第一季度至第三季度,該公司各季度單季銷售、一般和管理費用呈現出連續上漲的態勢,分別為1.13億元、2.35億元、3.42億元。對此,其解釋為“主要是由于確認的基于股份的薪酬支出與向具有服務條件的員工授予的股票期權和與首次公開募股有關的業績條件和增加人員編制有關,以及營銷和促銷費用增加”。而該公司并沒有披露營銷及促銷費用的具體增加數額。

理想汽車2020Q1—2020Q3各季度總收入及歸屬于普通股股東的凈虧損 數據來源:根據公司公開資料整理

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號