![]() 新能源

新能源

![]() 新能源

新能源

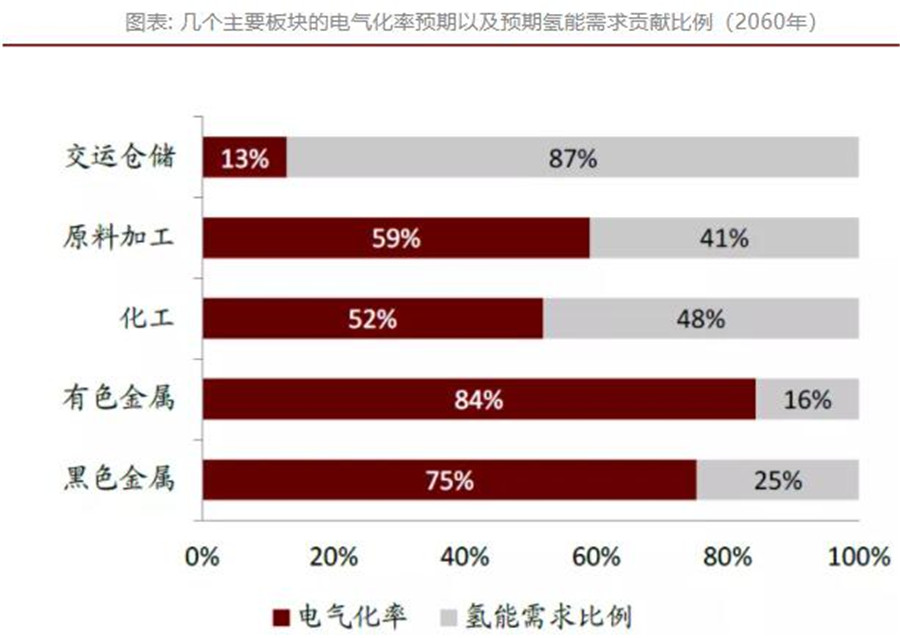

我們預計到2060年如果不考慮非電領域的能源突破,中國電氣化率在70%水平,則仍然有20億噸標準煤的能源需要完成脫碳。

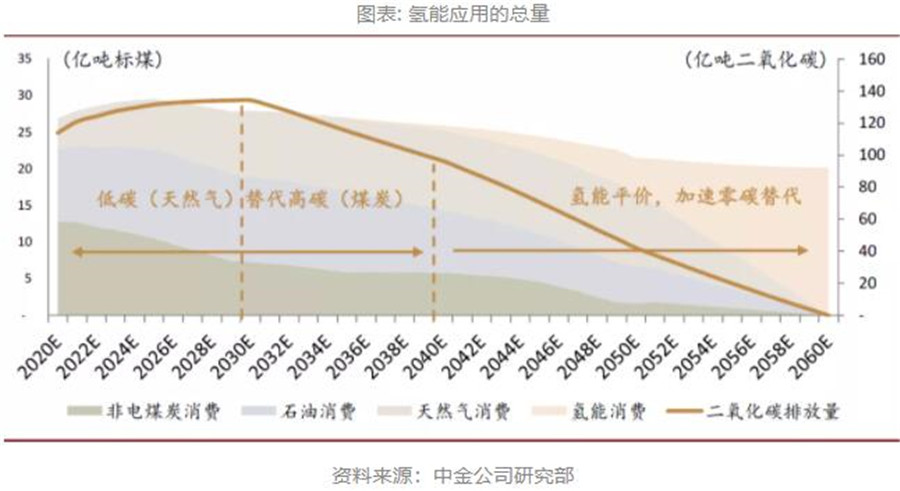

隨著碳中和目標的提出,中國未來能源轉型發展的方向已經確定。預計到2060年中國經濟會達到人均GDP4.8萬美元,帶來能源需求67.3億噸標煤,較現在提升38%。如果以目前的能源結構不變,將會產生每年160億噸二氧化碳的碳排放。

碳排放主要有化石能源貢獻,目前中國煤炭消費幾乎占到全球的一半,是碳排放的主要來源之一。隨著中國能源轉型的加快,天然氣將逐步替代煤炭,從而減少二氧化碳的排放,實現中國由高碳向低碳的轉型。而氫能源的不斷加速發展,將最終實現碳中和的重要使命。

從排放來看能源消費中存在一部分能源利用形式難以被電力替代,而因此最終需要另外的能源形式實現碳中和。我們預計到2060年如果不考慮非電領域的能源突破,中國電氣化率在70%水平,則仍然有20億噸標準煤的能源需要完成脫碳。

天然氣替代實現高碳到低碳:1)在提供相同能量的情況下,天然氣相比石油和煤炭將減少33%和53%的碳排放;2)天然氣可以帶來多少替代:我們預計到2030年,天然氣占比增長6.9個百分點,天然氣消費量約增加4000億立方米,可減少碳排放約3.7-8.4億噸。3)天然氣的過渡能力:中國天然氣供應保障能力增強,未來要實現國產多元化、進口多渠道的供應格局。

氫能可能是最終解決方案。我們認為要實現能源最終的能源碳中和必須在非電領域推動新的技術發展和應用,目前來看主要有三個解決方案,分別是氫能源、碳捕捉和生物質。但是考慮到生物質資源上的限制,以及碳捕捉對于政策要求,氫能在產業發展,技術迭代上優勢更強,因此更有可能是最終解決方案。

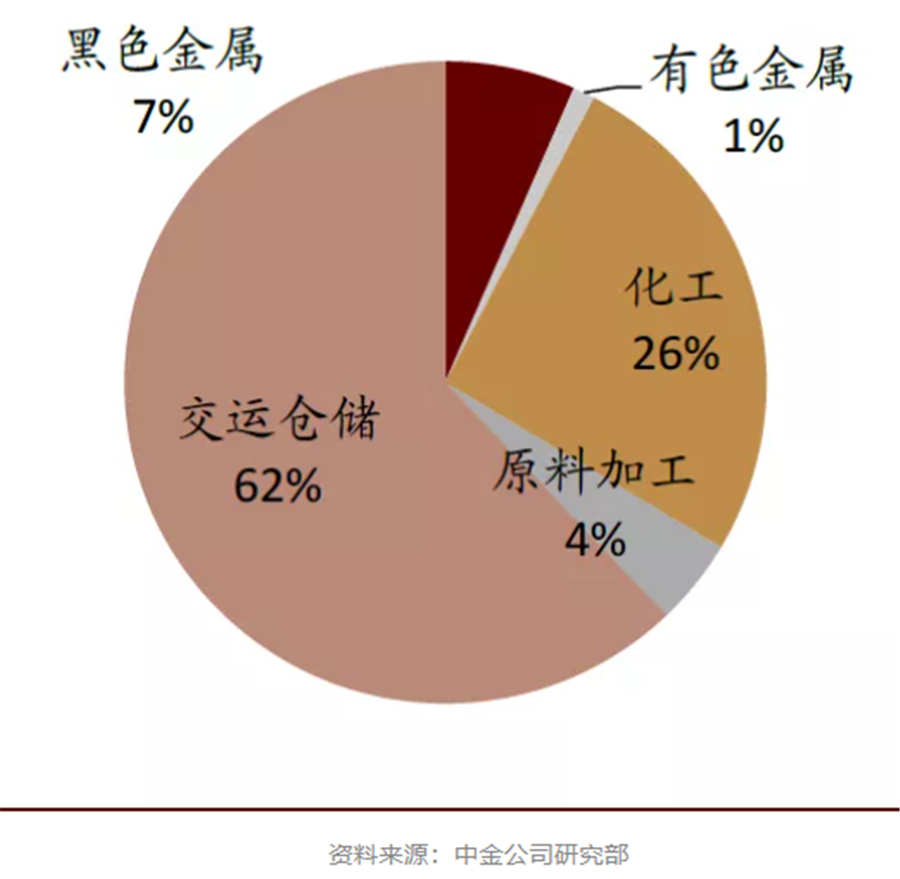

氫能具備能量密度與可商業化的充能時間。1)氫燃料電池適合對占用空間要求不高的交運場景,例如商用車、航運或者航空,因為高質量能量密度、低體積能量密度,同時其較快的充能速度也有利于商業化應用。2)氫能或可用替代煤用作水泥窯的燃料。3)氫能冶金存在一定可行性。

氫能發展的3個階段

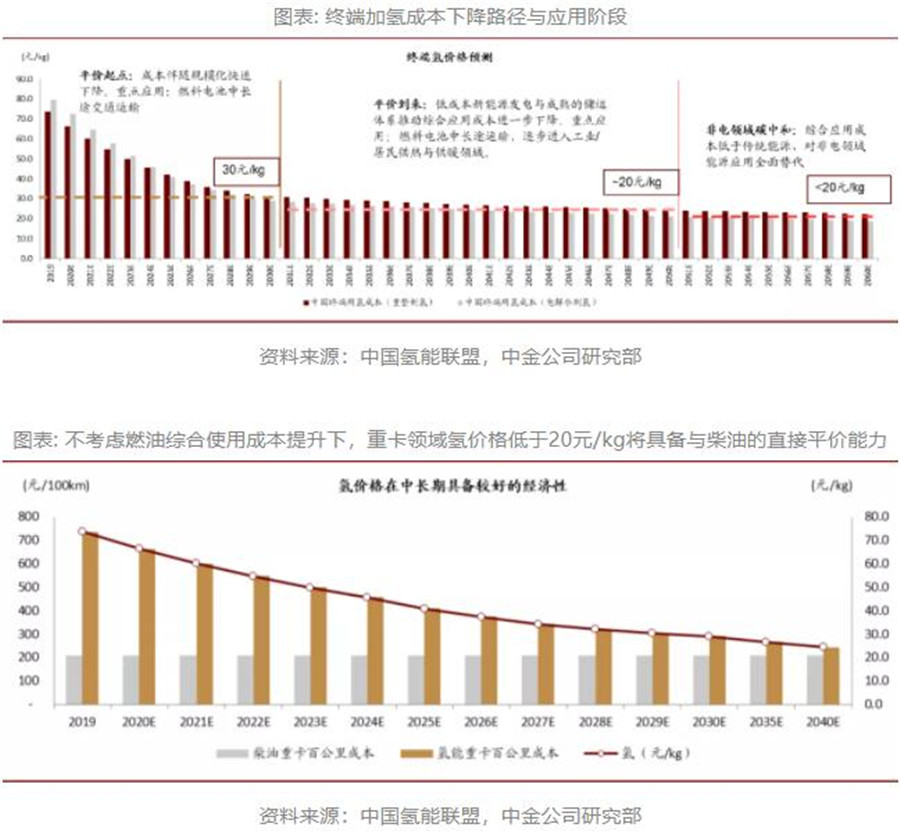

2021E-2030E:應用初期,平價起點。我們認為,在這一階段,燃料電池技術應用得到提速,從終端應用層面帶來規模化與成本下降,同時推動能源供給端的運輸與加注成本受益規模化與環節效率提升得到快速下降,帶來供給與應用環節并行的降本。從氫能源角度,目前天然氣/煤氣重整+碳捕捉制氫短期內成本優于可再生能源電解水制氫,成本的制約主要來源于運輸與加注環節,其中運輸受限于高壓IV型瓶應用、液氫運輸、管路運輸的不完善,而加注環節受益于加氫站設備依賴進口CAPEX較高且目前綜合運營效率較低。我們認為隨著燃料電池終端應用的起量,終端氫價格可由目前的70-80元/kg(含稅)下降至2025年的約35-40元/kg(含稅),并至2030年下降至約30元/kg(含稅)。

2031E-2050E:步入平價,應用領域拓寬,供給與應用規模大幅提升。我們認為,在這一階段,氫能源的成本受益于富電區域新能源發電的低電價,與逐步完備的中長距離運輸/管路,使得加氫成本逐步下降至近20元/kg。同時新能源電解水制氫也將逐步成為氫能供給的主流模式。對于燃料電池車輛,當不考慮柴油針對碳排成本上升時,氫成本下降至20元/kg可直接與柴油平價。此外,此階段的非交通領域用氫的價格已逐步下降至18-20元/kg(即不考慮加氫站的加注成本),在工業與家庭供暖領域已逐步具備一定經濟性基礎,我們認為通過初期與天然氣的混合使用,以及伴隨氫價格的進一步下降,在供暖領域,氫能也將逐步提升應用滲透率。

2051E-2060E:全面平價,碳中和目標驅動其余非電領域滲透率全面提升。我們認為,此階段受益于新能源發電成本進一步下降,儲運規模的大幅提升下應用環節成本的進一步下降,氫加注成本將下降至20元/kg以下,非交通領域氫應用成本將下降至15元/kg以下。應用領域將全面拓展至供熱供暖、船舶等非電領域,補足非電領域碳中和的拼圖。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號