![]() 新能源

新能源

![]() 新能源

新能源

天齊鋰業(24.240, 0.96, 4.12%)瘋狂并購致百億債務懸頂 危局難解或被風險警示

在屢次風險預警后,天齊鋰業股份有限公司(下稱“天齊鋰業”,002466.SZ)于11月13日晚間再度自爆稱,存在無法及時償還大額債務本息的風險。

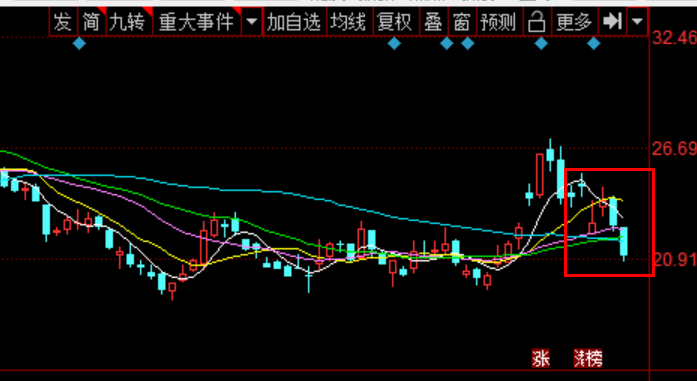

受上述消息影響,天齊鋰業股價自16日起接連跳水,19日開盤后股價再度逼近跌停,短短5個交易日里振幅超20%。而在發布上述公告前,公司董秘及大股東早已減持出逃。

來源:股價圖 百億債務危機爆發

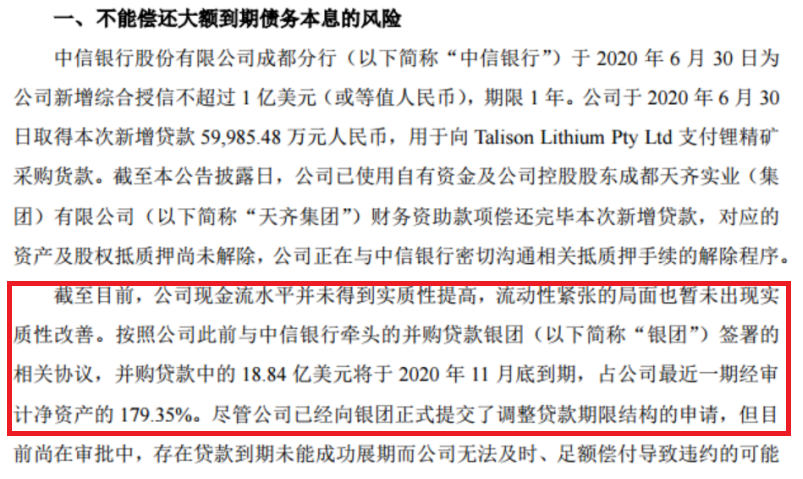

據天齊鋰業發布的《重大風險事項進展公告》稱,公司現金流水平未實質性提升,并購貸款中的18.84億美元(約合人民幣124.4億元)即將于11月底到期,存在無法及時、足額償付導致違約的可能性。

來源:公司重大風險事項進展公告

《投資者網》梳理資料發現,這筆貸款來源于公司兩年前的一筆海外并購。

2018年5月,天齊鋰業曾以40.66億美元(約合人民幣258.93億元)拿下智利鋰礦巨頭Sociedad Químicay Minerade Chile S.A.(下稱“SQM”)23.77%的股權,成為SQM公司第二大股東。

彼時,天齊鋰業自籌曾向中信銀行(5.140, -0.01, -0.19%)(601998.SH)牽頭的銀團借款 35 億美元(約合人民幣223.12億元),而自籌資金7.26億美元(約合人民幣46.28億元),杠桿率達5倍。

目前,盡管公司向銀團提交了調整貸款期限的申請,但尚在審批中。對于債務違約帶來的風險,天齊鋰業曾公開表示,如無法妥善解決流動性危機,公司可能會因債務逾期面臨進一步的訴訟、仲裁、銀行賬戶、資產被凍結事項,可能將影響公司的生產經營和業務開展,并對公司本年度業績產生不利影響。

受消息影響,天齊鋰業11月16日開盤即跌停,收盤仍跌7.69%,報22.69元/股。與此同時,公司總市值當日蒸發了30億元,僅在330億元左右,較曾經千億元的峰值大幅縮水。

同日,天齊鋰業旗下票息3.75%、2022年到期的美元債買價每一美元下跌2.4美分至39.47美分,邁向逾五個月以來最低。

重要股東和高管大“逃亡”

事實上,在此次公告發布前,天齊鋰業分別在4月底、9月底時披露過兩則相關公告,自爆圍繞債務問題的六大風險,包括重大訴訟、仲裁事項及相關履約風險、項目達產不及預期、控股股東質押率過高等風險。

值得一提的是,在上述公告發布前后,股價從未像這次跌得那么慘過。回顧天齊鋰業股價走勢,11月13日,公司股價收報24.58元/股,自11月以來上漲24%。

與之伴隨的是公司重要股東及高管的洶涌減持。

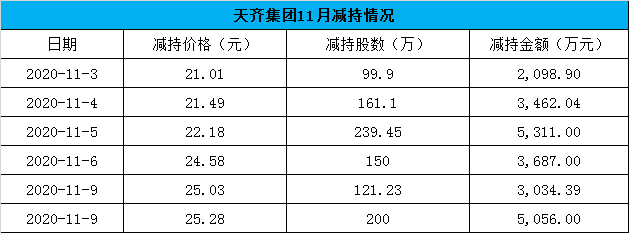

前十大流通股東中,公司控股股東天齊集團在11月上旬共減持971.68萬股,單月套現2.26億元。據不完全統計,下半年以來,天齊集團以集中競價、大宗交易的方式累計減持公司股份4.34%,總計套現14.33億元。

來源:公開數據

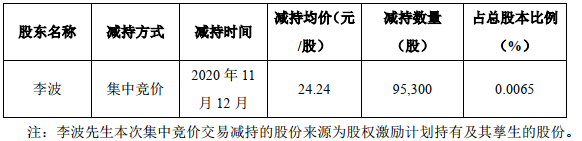

就在公告發布當日,董秘李波還進行減持套現。據相關公告稱,11月13日,公司收到高級管理人員李波減持股份的通知,其減持計劃已經實施完畢。據悉,李波累計減持9.53萬股,占總股本比例0.0065%,套現約231.01萬元。

股東減持情況

來源:天齊鋰業高管減持公告截圖

此外,已有多家機構在三季度完成減倉。截至三季度末,天齊鋰業的基金持股數合計約為2880萬股,較上一報告期下降了近40%。

來源:同花順(141.010, -0.44, -0.31%)

相比大股東們提前出逃,小股東就沒那么幸運了。截至10月30日,天齊鋰業股東戶數約有19萬,較7月底還有所增加。

截至11月17日收盤,天齊鋰業股價年內跌幅達21%,而同行中贛鋒鋰業(76.300, 0.81, 1.07%)(002460.SZ)漲幅達123.4%,億緯鋰能(66.220,0.82, 1.25%)(300014.SZ)年漲幅達142.7%。

危局難解或被風險警示

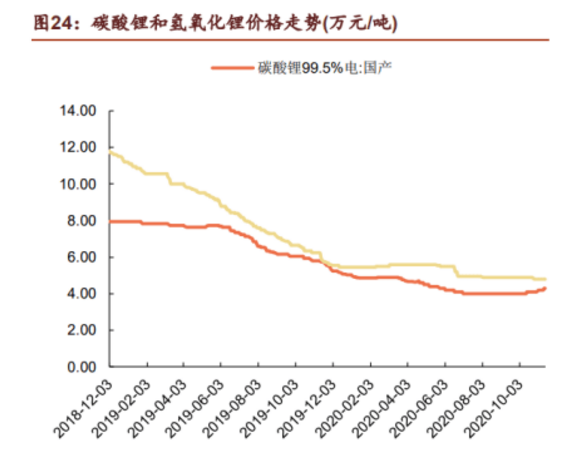

天齊鋰業成立于2004年,主要從事鋰資源開采、銷售和鋰鹽產品生產制造。在2018年收購SQM公司前,天齊鋰業曾在2014年收購泰利森公司,并自此掌握了鋰產業上游話語權。在此之后,新能源行業爆發,碳酸鋰價格一路飆漲。

受益于此,2013-2017年,天齊鋰業的營收規模從4億元增長到了54億元,凈利潤從負1.3億元增長到了26億元。不過好景不長,2018年新能源行業遇冷,作為上游能源材料的鋰價呈斷崖式下滑,也導致公司業績大幅滑坡。

來源:公開資料

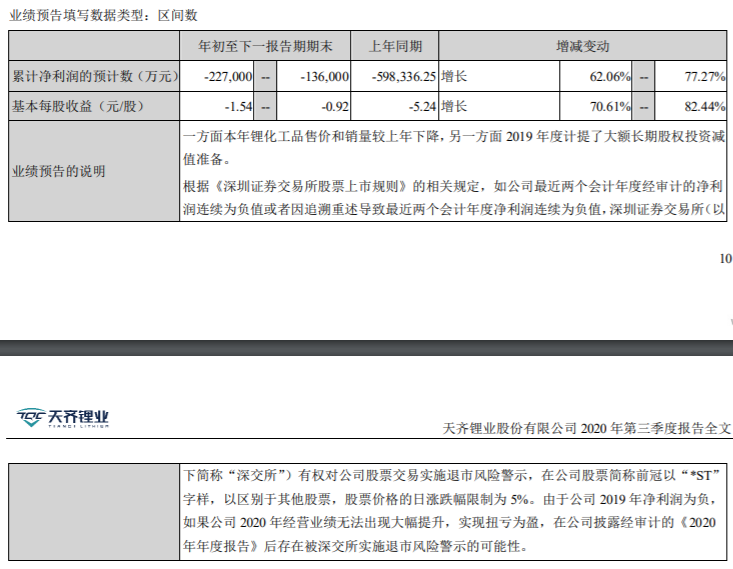

數據顯示,天齊鋰業2018年僅盈利22億元;2019年對SQM計提減值準備約52.79億元,導致凈利潤虧損達到59.83億元;2020年截至三季度末,凈虧損超過11億元,同比下降了890%;扣非凈利潤為-9.74億元,同比下降6383.79%。

對于業績下滑原因,天齊鋰業表示,受行業周期性調整、疫情沖擊、主要產品價格下跌的影響。同時,如果公司2020年經營業績無法出現大幅提升、實現扭虧為盈,那么可能存在被ST的風險。

更雪上加霜的是,公司的債務問題也亟待解決。截至9月底,天齊鋰業負債資產超81%,短期借款31.32億元,一年以內到期債務達133.05億元。而賬面資金僅存12.95億元,相較年初的44.39億元減少70.83%。

而控股股東天齊集團的資金面亦不容樂觀,截至2020年11月10日,天齊集團未來一年內到期的質押股份累計數量達3.55億股,占其所持股份比例75.82%,占公司總股本比例24.03%。

對手的日子好過得多

事實上,雖然國內鋰資源蘊藏豐富,但開發難度較大,因此國內鋰原料70%以上依賴進口,海外買礦也一度成為行業趨勢。彼時,除了天齊鋰業,贛鋒鋰業也加入了并購大軍,兩者并稱為國內“鋰業雙雄”。

在上市之初,兩家公司的資產不過才10億元上下,隨著近幾年鋰電產品需求增大、不斷并購才得以逐步擴張。對此,《投資者網》詢問西部證券(9.340, -0.02, -0.21%)分析師李航,其表示,鋰行業公司近年基本都是通過并購擴張的方式發展。

不同于天齊鋰業“蛇吞象”式控股收購的方式,贛鋒鋰業則是以逐步參股、獲得海外礦產包銷權為主。據公開資料統計,贛鋒鋰業在上市以后曾收購過20多家公司,合計耗資約37億元,而天齊鋰業兩筆交易便花了近百億美元。

如今,在天齊鋰業資金鏈極度緊張之時,贛鋒鋰業在今年鋰價格下跌、并購標的股價下跌之際仍有擴張之勢。據相關公告,贛鋒鋰業2020年-2021年有兩項新建產能即將投產。

從市值來看,截至11月19日,天齊鋰業的總市值為300億元左右,而贛鋒鋰業的總市值為940億元左右,兩者相差超3倍。從業績來看,天齊鋰業預計全年虧損13.6億-22.7億元;贛鋒鋰業則預計盈利4億-5億元,同比增長11.71%-39.64%。

來源:天齊鋰業三季報

事實上,天齊鋰業缺錢不是一兩天的事。據相關資料統計,自上市以來,天齊鋰業累計融資達391.84億元,其中直接融資98.30億元,間接融資293.54億元。自2016年以來,該公司幾乎每一年都在融資。

那么,天齊鋰業是否還有翻盤的可能?上述分析師僅對《投資者網》稱,近期,新能源汽車行業回暖將帶動鋰資源需求回升,有望驅動鋰行業復蘇。

此前,也有媒體報道稱,動力電池巨頭寧德時代(251.080, -1.00,-0.40%)(300750.SZ)或希望以戰略投資者的方式入股天齊鋰業。對此,《投資者網》問詢天齊鋰業相關工作人員,對方僅表示將發郵件回復,但之后便再無消息。(思維財經出品)

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號