![]() 新能源

新能源

![]() 新能源

新能源

2017年,中國(guó)風(fēng)電統(tǒng)計(jì)有新增裝機(jī)的整機(jī)制造企業(yè)共22家,新增裝機(jī)容量1966萬(wàn)千瓦,其中,金風(fēng)科技新增裝機(jī)容量達(dá)到523萬(wàn)千瓦,市場(chǎng)份額達(dá)到26.6%;其次為遠(yuǎn)景能源、明陽(yáng)智能、聯(lián)合動(dòng)力和中國(guó)海裝,前五家市場(chǎng)份額合計(jì)達(dá)到67%。

特別聲明

1. 本報(bào)告由中國(guó)可再生能源學(xué)會(huì)風(fēng)能專業(yè)委會(huì)員、中國(guó)農(nóng)業(yè)機(jī)械工業(yè)協(xié)會(huì)風(fēng)力機(jī)械分會(huì)和國(guó)家可再生能源中心聯(lián)合發(fā)布。未經(jīng)事先書(shū)面授權(quán),任何個(gè)人和機(jī)構(gòu)不得對(duì)本報(bào)告進(jìn)行任何形式的發(fā)布、復(fù)制。如引用,需注明出處,且不得對(duì)本報(bào)告進(jìn)行有悖原意的刪減和修改。

2. 本統(tǒng)計(jì)數(shù)據(jù)依據(jù)企業(yè)填報(bào)的項(xiàng)目清單和數(shù)據(jù)進(jìn)行多方核定,企業(yè)對(duì)數(shù)據(jù)的真實(shí)性、準(zhǔn)確性和完整性負(fù)有責(zé)任。

3. 發(fā)布單位已力求數(shù)據(jù)準(zhǔn)確、完整,但對(duì)于本統(tǒng)計(jì)數(shù)據(jù)的絕對(duì)真實(shí)性和準(zhǔn)確性不作任何保證,不承擔(dān)使用本文件以及文件內(nèi)容引起的任何責(zé)任。

4. 報(bào)告中的信息不構(gòu)成投資、法律、會(huì)計(jì)或稅務(wù)等事項(xiàng)的最終操作建議或決策依據(jù),發(fā)布單位不就報(bào)告中的內(nèi)容對(duì)最終操作可能帶來(lái)的后果承擔(dān)任何責(zé)任。

5. 未經(jīng)發(fā)布單位事先書(shū)面同意,本文件的任何信息部分不可被復(fù)制、掃描、公開(kāi)展示等用于其他用途進(jìn)行傳播。

統(tǒng)計(jì)說(shuō)明

1. 本統(tǒng)計(jì)是國(guó)家統(tǒng)計(jì)調(diào)研的一部分,由風(fēng)能專委會(huì)遵照《國(guó)家能源局關(guān)于印發(fā)可再生能源發(fā)電利用統(tǒng)計(jì)報(bào)表制度的通知(國(guó)能規(guī)劃[2016]115號(hào))》和《國(guó)家海洋局關(guān)于印發(fā)海洋統(tǒng)計(jì)報(bào)表制度的函(國(guó)海函[2017]96號(hào))》的要求組織實(shí)施。

2. 本統(tǒng)計(jì)中的“風(fēng)電裝機(jī)容量”是指“吊裝容量”,指統(tǒng)計(jì)期內(nèi)風(fēng)電機(jī)組制造企業(yè)發(fā)貨到風(fēng)電場(chǎng)現(xiàn)場(chǎng),施工單位完成風(fēng)電機(jī)組所有部件吊裝完畢、且完成安裝驗(yàn)收或靜態(tài)調(diào)試后的裝機(jī)容量。

3. 數(shù)據(jù)統(tǒng)計(jì)期為2017年1月1日至2017年12月31日,即此數(shù)據(jù)包含2017年1月1日至2017年12月31日之間,及上一年度未納入當(dāng)年吊裝統(tǒng)計(jì)的項(xiàng)目容量。

4. 本統(tǒng)計(jì)數(shù)據(jù)基于發(fā)布單位風(fēng)力發(fā)電項(xiàng)目數(shù)據(jù)庫(kù)以及企業(yè)填報(bào)的項(xiàng)目清單核定。核定過(guò)程具體如下:

a) 依據(jù)國(guó)家能源局下發(fā)的年度全國(guó)風(fēng)電開(kāi)發(fā)建設(shè)方案文件和各省能源局下發(fā)的年度開(kāi)發(fā)建設(shè)方案,通過(guò)風(fēng)電發(fā)電項(xiàng)目數(shù)據(jù)庫(kù),風(fēng)電項(xiàng)目核準(zhǔn)數(shù)據(jù)庫(kù)對(duì)企業(yè)報(bào)送的清單進(jìn)行逐一較核,剔除與統(tǒng)計(jì)期內(nèi)實(shí)際吊裝情況不符的數(shù)據(jù);

b) 通過(guò)公開(kāi)信息、風(fēng)電開(kāi)發(fā)企業(yè)施工進(jìn)度信息,以及聘請(qǐng)的核查員通過(guò)現(xiàn)場(chǎng)核查的方式剔除與統(tǒng)計(jì)期內(nèi)實(shí)際吊裝情況不符的數(shù)據(jù);并以企業(yè)提供補(bǔ)充材料為依據(jù)證明,進(jìn)行核實(shí)數(shù)據(jù),確保統(tǒng)計(jì)數(shù)據(jù)的可靠、合法、合規(guī)。同時(shí),根據(jù)已調(diào)取的其他渠道數(shù)據(jù),并考慮本行業(yè)工程動(dòng)態(tài)的實(shí)際情況,進(jìn)行核定數(shù)據(jù)。

5. 本統(tǒng)計(jì)簡(jiǎn)報(bào)是依據(jù)國(guó)家相關(guān)職能機(jī)構(gòu)對(duì)數(shù)據(jù)來(lái)源、統(tǒng)計(jì)口徑及方法的要求而編制完成。

致謝名單

(按拼音首字母排序)

風(fēng)電場(chǎng)開(kāi)發(fā)商

北京潔源新能投資有限公司

北京京能新能源有限公司

北京天潤(rùn)新能投資有限公司

盾安控股集團(tuán)有限公司

福建能源集團(tuán)有限責(zé)任公司

甘肅省電力投資集團(tuán)有限公司

廣東省粵電集團(tuán)有限公司

國(guó)電電力發(fā)展股份有限公司

國(guó)家電網(wǎng)公司

國(guó)家能源投資集團(tuán)有限責(zé)任公司

國(guó)投新能源有限公司

哈納斯新能源集團(tuán)

華電新能源發(fā)展有限公司

華能新能源股份有限公司

華潤(rùn)電力控股有限公司

江蘇德和新能源科技有限公司

江蘇國(guó)信集團(tuán)

龍?jiān)措娏瘓F(tuán)股份有限公司

寧夏發(fā)電集團(tuán)有限責(zé)任公司

山西晉能集團(tuán)有限公司

深圳能源集團(tuán)股份有限公司

神華國(guó)華能源投資有限公司

特變電工新疆新能源股份有限公司

協(xié)合新能源集團(tuán)有限公司

新疆電院電力設(shè)備有限公司

新天綠色能源股份有限公司

中電控股有限公司

中國(guó)大唐集團(tuán)新能源股份有限公司

中國(guó)電力投資集團(tuán)公司

中國(guó)廣核新能源控股有限公司

中國(guó)航天科技集團(tuán)公司

中國(guó)能源建設(shè)集團(tuán)(股份)有限公司

中國(guó)三峽新能源有限公司

中核匯能有限公司

中節(jié)能風(fēng)力發(fā)電股份有限公司

風(fēng)電機(jī)組制造商

北京京城新能源有限公司

東方電氣風(fēng)電有限公司

國(guó)家電網(wǎng)許繼集團(tuán)風(fēng)電科技有限公司

華儀風(fēng)能有限公司

明陽(yáng)智慧能源集團(tuán)股份公司

內(nèi)蒙古久和能源裝備有限公司

三一重型能源裝備有限公司

山東瑞其能電氣有限公司

上海電氣風(fēng)電集團(tuán)

沈陽(yáng)華創(chuàng)風(fēng)能有限公司

太原重工股份有限公司

通用電氣能源集團(tuán)

維斯塔斯風(fēng)力技術(shù)(中國(guó))有限公司

西門(mén)子歌美颯可再生能源公司

湘電風(fēng)能有限公司

新疆金風(fēng)科技股份有限公司

遠(yuǎn)景能源(江蘇)有限公司

浙江運(yùn)達(dá)風(fēng)電股份有限公司

中車(chē)株洲電力機(jī)車(chē)研究所有限公司風(fēng)電事業(yè)部

中船重工(重慶)海裝風(fēng)電設(shè)備有限公司

中國(guó)航天萬(wàn)源國(guó)際(集團(tuán))有限公司

中人能源科技有限公司

專家組成員

陳志遠(yuǎn)

董萬(wàn)里

高輝

賈晨

許霞

張光希

朱立

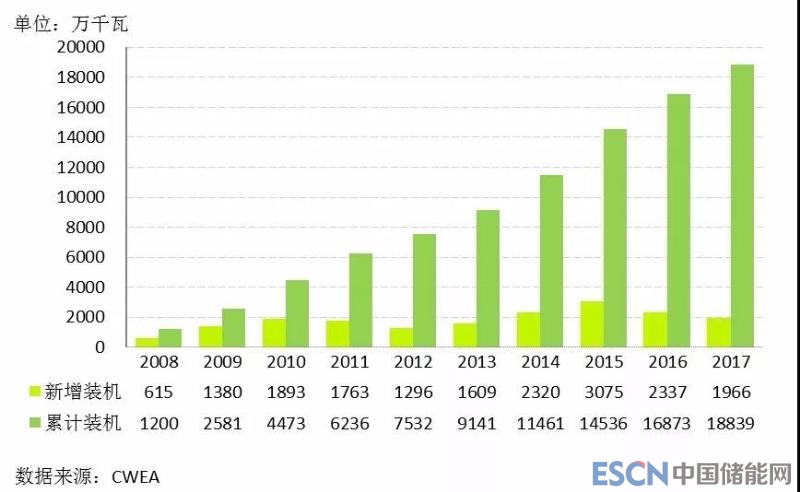

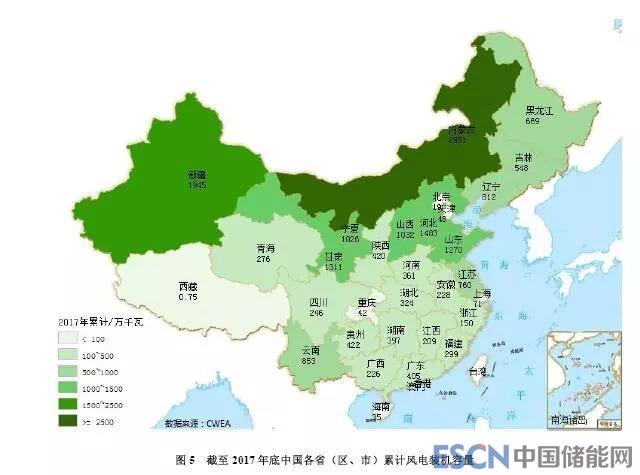

一、總體裝機(jī)情況

2017年,全國(guó)(除港、澳、臺(tái)地區(qū)外)新增裝機(jī)容量1966萬(wàn)千瓦,同比下降15.9%;累計(jì)裝機(jī)容量達(dá)到1.88億千瓦,同比增長(zhǎng)11.7%,增速放緩。

圖1 2008年至2017年中國(guó)新增和累計(jì)風(fēng)電裝機(jī)容量

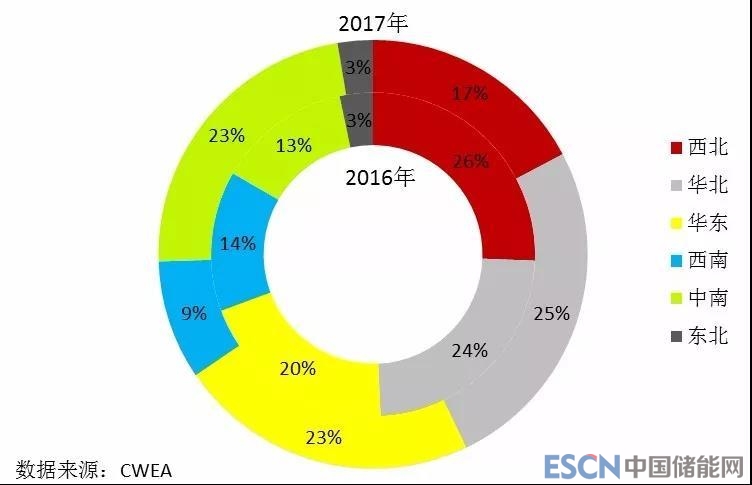

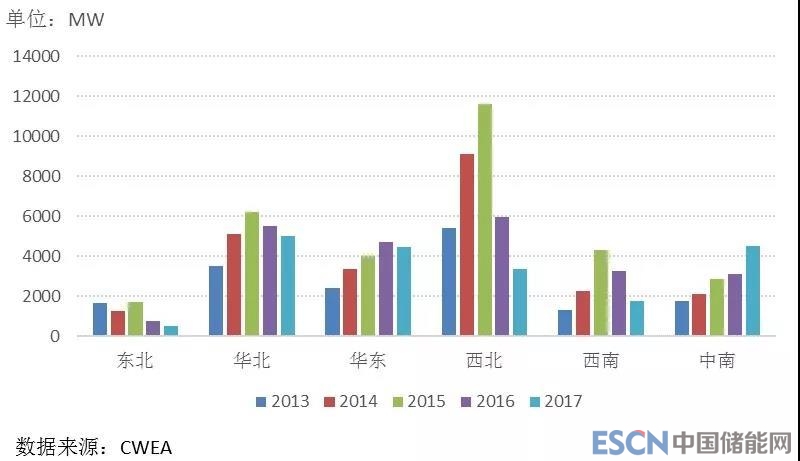

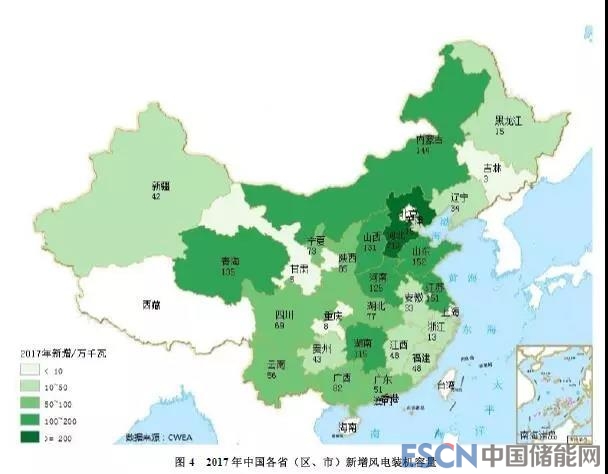

二、區(qū)域裝機(jī)情況

2017年,中國(guó)六大區(qū)域的風(fēng)電新增裝機(jī)容量所占比例分別為華北(25%)、中南(23%)、華東(23%)、西北(17%)、西南(9%)、東北(3%)。“三北”地區(qū)新增裝機(jī)容量占比為45%,中東南部地區(qū)新增裝機(jī)容量占比達(dá)到55%。

與2016年相比,2017年中國(guó)中南地區(qū)出現(xiàn)增長(zhǎng),同比增長(zhǎng)44%,新增裝機(jī)容量占比增長(zhǎng)至23%;中南地區(qū)主要增長(zhǎng)的省份有:湖南、河南、廣西、廣東。另外,西北、西南、東北、華北、華東裝機(jī)容量同比均出現(xiàn)下降,西北、西南同比下降均超過(guò)40%,東北同比下降32%,華北同比下降9%,華東同比下降5%。

圖2 2016年和2017年中國(guó)各區(qū)域新增風(fēng)電裝機(jī)容量占比情況

圖3 2013年至2017年中國(guó)各區(qū)域新增風(fēng)電裝機(jī)容量趨勢(shì)

三、風(fēng)電機(jī)組制造商裝機(jī)情況

2017年,中國(guó)風(fēng)電統(tǒng)計(jì)有新增裝機(jī)的整機(jī)制造企業(yè)共22家,新增裝機(jī)容量1966萬(wàn)千瓦,其中,金風(fēng)科技新增裝機(jī)容量達(dá)到523萬(wàn)千瓦,市場(chǎng)份額達(dá)到26.6%;其次為遠(yuǎn)景能源、明陽(yáng)智能、聯(lián)合動(dòng)力和重慶海裝,前五家市場(chǎng)份額合計(jì)達(dá)到67%。

近5年,風(fēng)電整機(jī)制造企業(yè)的市場(chǎng)份額集中趨勢(shì)明顯。排名前五的風(fēng)電機(jī)組制造企業(yè)新增裝機(jī)市場(chǎng)份額由2013年的54.1%增長(zhǎng)到2017年的67.1%,增長(zhǎng)了13%;排名前十的風(fēng)電制造企業(yè)新增裝機(jī)市場(chǎng)份額由2013年的77.8%增長(zhǎng)到2017年的77.8%增長(zhǎng)到2017年的89.5%,增長(zhǎng)了12%。

圖6 2013年至2017年中國(guó)風(fēng)電整機(jī)制造企業(yè)國(guó)內(nèi)新增裝機(jī)份額集中度變化情況

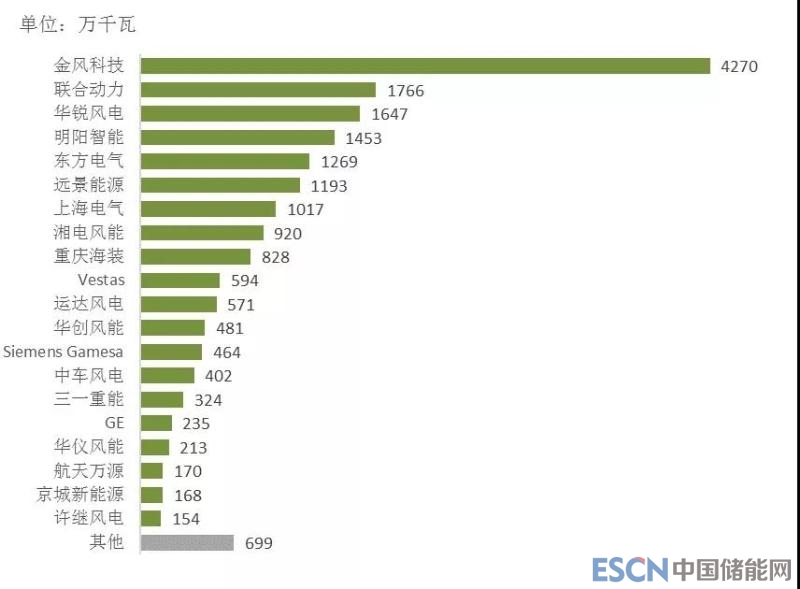

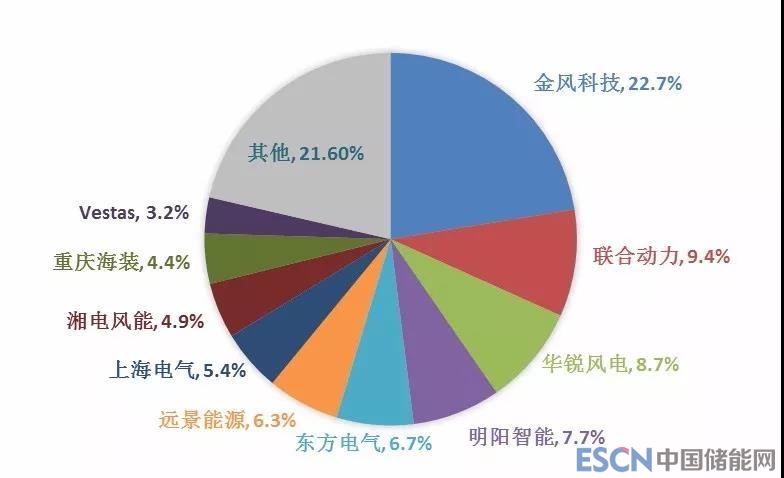

截至2017年底,全國(guó)累計(jì)裝機(jī)容量達(dá)到1.88億千瓦,有7家整機(jī)制造企業(yè)的累計(jì)裝機(jī)容量超過(guò)1000萬(wàn)千瓦,7家市場(chǎng)份額合計(jì)達(dá)到67%;其中,金風(fēng)科技累計(jì)裝機(jī)容量達(dá)到超過(guò)4000萬(wàn)千瓦,占國(guó)內(nèi)市場(chǎng)的22.7%;另外,聯(lián)合動(dòng)力累計(jì)裝機(jī)占比9.4%,首次超過(guò)華銳風(fēng)電,位居第二。

圖7 截至2017年底中國(guó)風(fēng)電制造企業(yè)累計(jì)裝機(jī)容量

圖8 2017年中國(guó)風(fēng)電制造企業(yè)累計(jì)市場(chǎng)份額

五、風(fēng)電機(jī)組機(jī)型統(tǒng)計(jì)

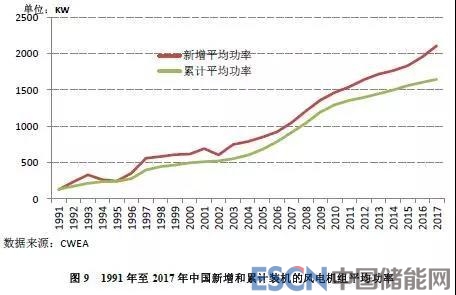

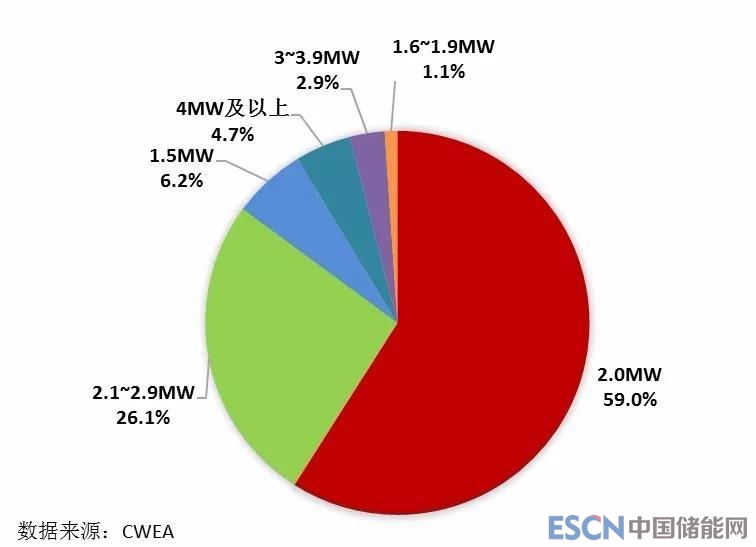

2017年,中國(guó)新增裝機(jī)的風(fēng)電機(jī)組平均功率2.1MW,同比增長(zhǎng)8%;截至2017年底,累計(jì)裝機(jī)的風(fēng)電機(jī)組平均功率為1.7MW,同比增長(zhǎng)2.6%。

2017年,中國(guó)新增風(fēng)電機(jī)組中,2MW以下(不含2MW)新增裝機(jī)容量市場(chǎng)占比達(dá)到7.3%,2MW風(fēng)電機(jī)組裝機(jī)占全國(guó)新增裝機(jī)容量的59%,2MW至3MW(不包括3MW)新增裝機(jī)占比達(dá)到85%。3MW至4MW(不包括4MW)機(jī)組新增裝機(jī)占比達(dá)到2.9%,4MW及以上機(jī)組新增裝機(jī)占比達(dá)到4.7%。

與2016年相比,變化幅度較大有,2.1MW至2.9MW機(jī)組市場(chǎng)份額增長(zhǎng)了11%;1.5MW機(jī)組市場(chǎng)份額下降了11%至6.2%。

圖10 2017年中國(guó)不同功率風(fēng)電機(jī)組新增裝機(jī)容量比例

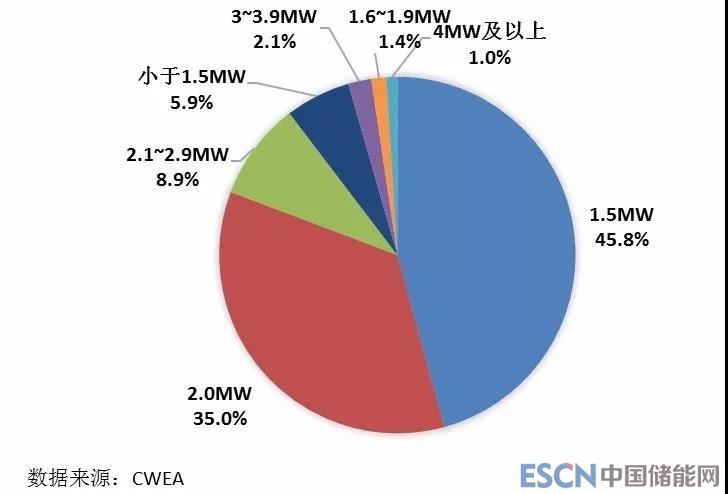

截至2017年底,中國(guó)風(fēng)電累計(jì)裝機(jī)中,2MW以下(不含2MW)累計(jì)裝機(jī)容量市場(chǎng)占比達(dá)到53.1%,其中,1.5MW風(fēng)電機(jī)組累計(jì)裝機(jī)容量占總裝機(jī)容量的45.8%,同比下降約5個(gè)百分點(diǎn)。2MW風(fēng)電機(jī)組累計(jì)裝機(jī)容量占比上升至35%,同比上升約3個(gè)百分點(diǎn)。2MW至3MW(不包括3MW)累計(jì)裝機(jī)占比達(dá)到8.9%。3MW至4MW(不包括4MW)機(jī)組累計(jì)裝機(jī)占比達(dá)到2.1%,4MW及以上機(jī)組累計(jì)裝機(jī)占比達(dá)到1%。

圖11 截至2017年底中國(guó)不同功率風(fēng)電機(jī)組累計(jì)裝機(jī)容量比例

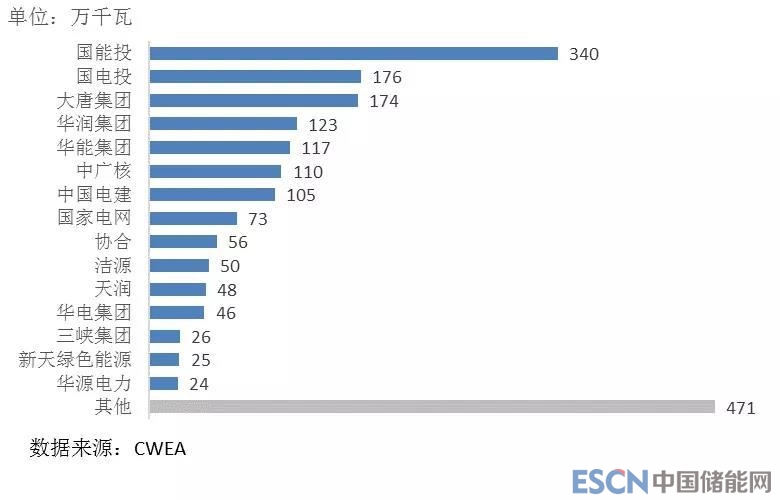

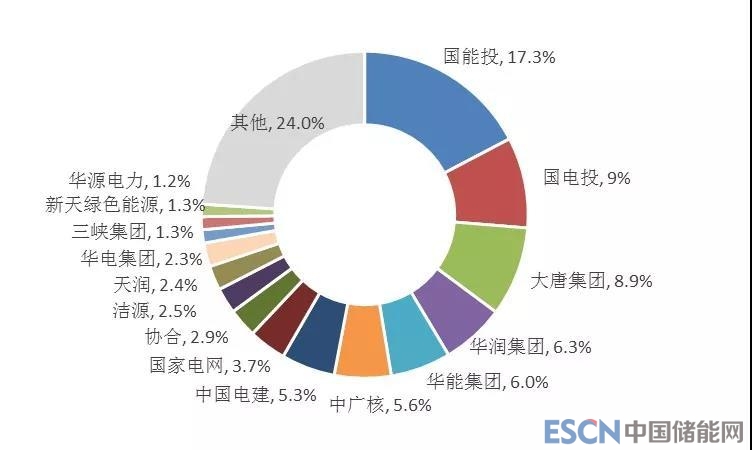

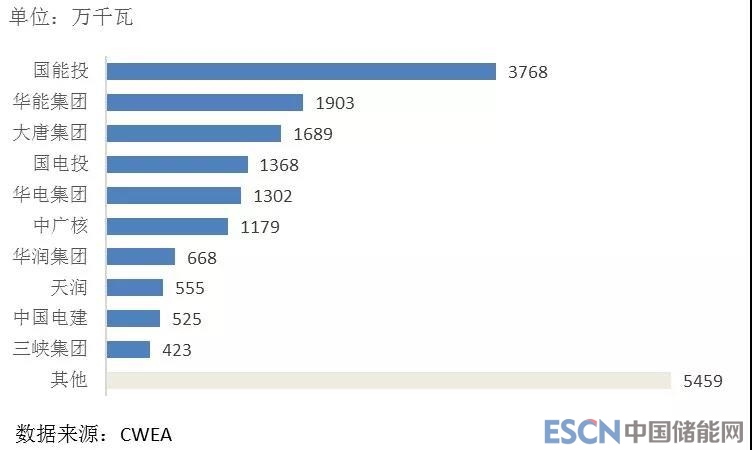

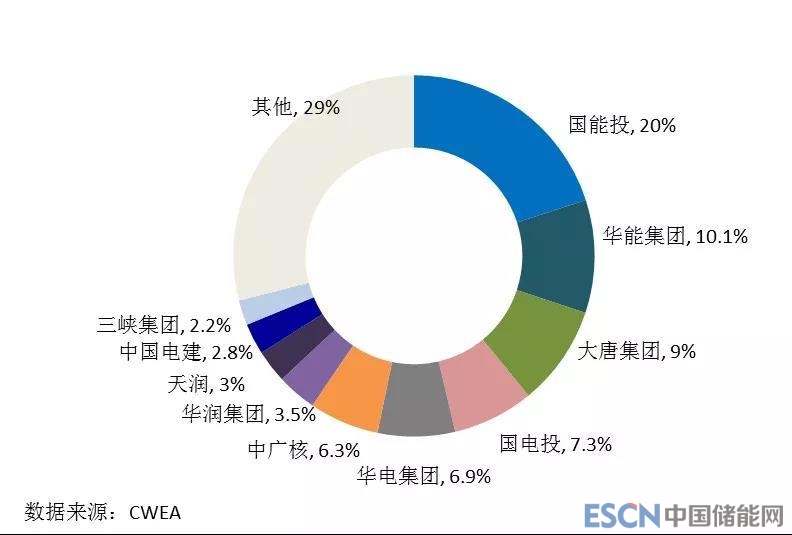

六、風(fēng)電開(kāi)發(fā)商裝機(jī)情況

2017年,中國(guó)風(fēng)電有新增裝機(jī)的開(kāi)發(fā)企業(yè)共80多家,前十五家裝機(jī)容量合計(jì)接近1500萬(wàn)千瓦,占比達(dá)到76%。截至2017年底,前十家開(kāi)發(fā)企業(yè)累計(jì)裝機(jī)容量合計(jì)超過(guò)1.3億千瓦,占比達(dá)到71%。

圖12 2017年中國(guó)風(fēng)電開(kāi)發(fā)企業(yè)新增裝機(jī)容量

圖13 2017年中國(guó)風(fēng)電開(kāi)發(fā)企業(yè)新增裝機(jī)市場(chǎng)份額

注:

國(guó)能投的統(tǒng)計(jì)為國(guó)電集團(tuán)和神華集團(tuán)的數(shù)據(jù)之和。

華能集團(tuán)的統(tǒng)計(jì)為華能新能源和其他分公司數(shù)據(jù)之和。

華潤(rùn)集團(tuán)的統(tǒng)計(jì)為華潤(rùn)電力和華潤(rùn)新能源的數(shù)據(jù)之和。

中國(guó)電建統(tǒng)計(jì)為中水電、中水顧問(wèn)和中水建數(shù)據(jù)之和。

圖14 截至2017年底中國(guó)風(fēng)電開(kāi)發(fā)企業(yè)累計(jì)裝機(jī)容量

圖15 2017年中國(guó)風(fēng)電開(kāi)發(fā)企業(yè)累計(jì)裝機(jī)市場(chǎng)份額

注:

國(guó)能投的統(tǒng)計(jì)為國(guó)電集團(tuán)和神華集團(tuán)的數(shù)據(jù)之和。

華能集團(tuán)的統(tǒng)計(jì)為華能新能源和其他分公司數(shù)據(jù)之和。

華電集團(tuán)的統(tǒng)計(jì)為華電國(guó)際、華電新能源及其他分公司數(shù)據(jù)之和。

華潤(rùn)集團(tuán)的統(tǒng)計(jì)為華潤(rùn)電力和華潤(rùn)新能源的數(shù)據(jù)之和。

中國(guó)電建統(tǒng)計(jì)為中水電、中水顧問(wèn)和中水建數(shù)據(jù)之和。

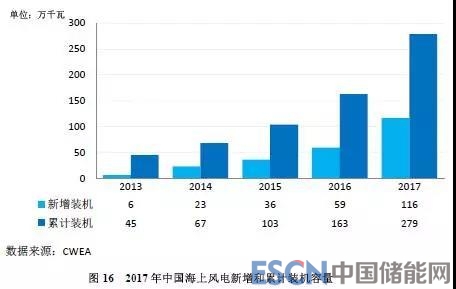

七、海上風(fēng)電裝機(jī)情況

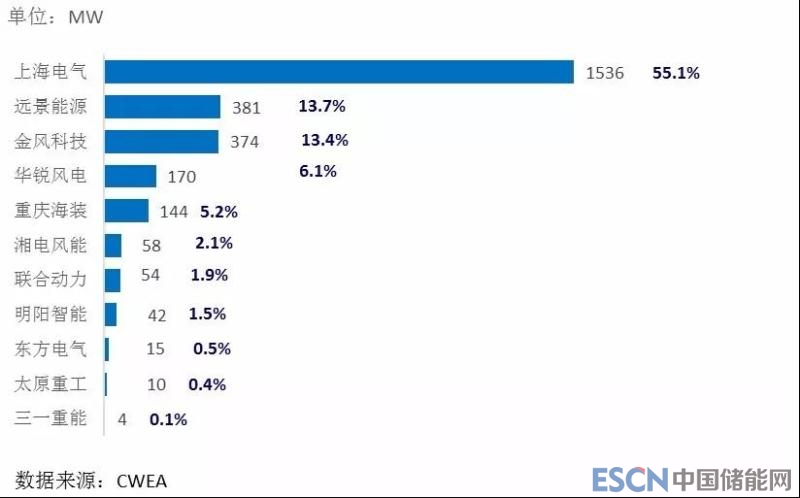

2017年,中國(guó)海上風(fēng)電取得突破進(jìn)展,新增裝機(jī)共319臺(tái),新增裝機(jī)容量達(dá)到116萬(wàn)千瓦,同比增長(zhǎng)97%;累計(jì)裝機(jī)達(dá)到279萬(wàn)千瓦。2017年共有8家制造企業(yè)有新增裝機(jī),其中,上海電氣新增裝機(jī)容量最多,共吊裝147臺(tái),容量為58.8萬(wàn)千瓦,占比達(dá)到50.5%。

截至2017年底,海上風(fēng)電機(jī)組整機(jī)制造企業(yè)共11家,其中,累計(jì)裝機(jī)容量達(dá)到15萬(wàn)千瓦以上有上海電氣、遠(yuǎn)景能源、金風(fēng)科技、華銳風(fēng)電,這4家企業(yè)海上風(fēng)電機(jī)組累計(jì)裝機(jī)量占海上風(fēng)電總裝機(jī)容量的88%,上海電氣以55%的市場(chǎng)份額遙遙領(lǐng)先。

圖17 2017年中國(guó)風(fēng)電制造企業(yè)海上累計(jì)裝機(jī)容量

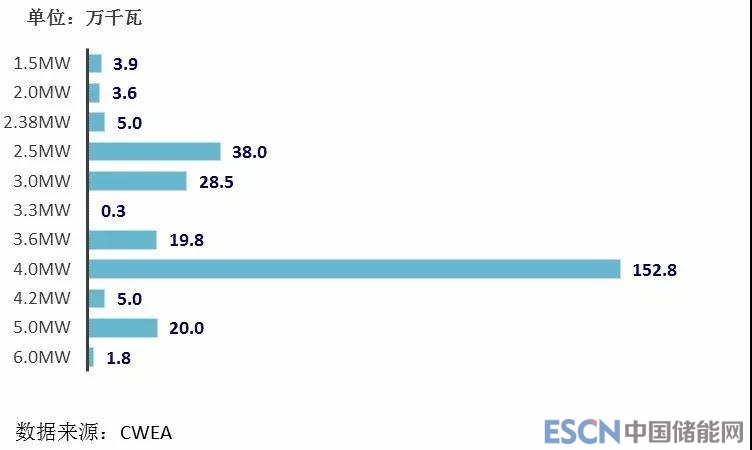

截至2017年底,在所有吊裝的海上風(fēng)電機(jī)組中,單機(jī)容量為4MW機(jī)組最多,累計(jì)裝機(jī)容量達(dá)到153萬(wàn)千瓦,占海上裝機(jī)容量的55%;5MW風(fēng)電機(jī)組裝機(jī)容量累計(jì)達(dá)到20萬(wàn)千瓦,占海上總裝機(jī)容量的7%;6MW風(fēng)電機(jī)組吊裝的仍是樣機(jī),尚未批量吊裝。

圖18 2017年中國(guó)海上風(fēng)電不同功率機(jī)組累計(jì)裝機(jī)容量

八、風(fēng)電機(jī)組出口情況

2017年,中國(guó)向國(guó)外出口風(fēng)電機(jī)組311臺(tái),容量641MW,同比增長(zhǎng)21%。截至2017年底,中國(guó)風(fēng)電機(jī)組制造企業(yè)已出口的風(fēng)電機(jī)組共計(jì)1707臺(tái),累計(jì)容量達(dá)到3205MW。

2017年,6家制造企業(yè)分別向12個(gè)國(guó)家出口風(fēng)電機(jī)組,其中,金風(fēng)科技出口量最大,出口到6個(gè)國(guó)家,合計(jì)197臺(tái),總?cè)萘繛?99.5MW;其次是遠(yuǎn)景能源出口兩個(gè)新型市場(chǎng)國(guó)家,共51臺(tái),總?cè)萘?16MW。

*目前統(tǒng)計(jì)的風(fēng)電機(jī)組出口情況主要針對(duì)中國(guó)內(nèi)資風(fēng)電機(jī)組制造商,外資風(fēng)電機(jī)組制造商不包含在內(nèi)。

截至2017年底,中國(guó)風(fēng)電機(jī)組累計(jì)出口到33個(gè)國(guó)家,較2016年新增加5個(gè)國(guó)家(包括墨西哥、黑山共和國(guó)、菲律賓、法國(guó)和摩洛哥);其中向美國(guó)出口的風(fēng)電機(jī)組容量最多,占出口總?cè)萘康?7%。其次是巴基斯坦、澳大利亞、南非,出口占比分別為13%、11%和9%。

相關(guān)閱讀

2016年中國(guó)風(fēng)電裝機(jī)排名

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)