![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

1、上半年風電、光伏板塊表現回顧

截至2018年5月29日,電力設備新能源板塊較年初下跌14.1%,滬深300指數較年初下跌6.2%,電力設備指數跑輸滬深300指數-7.9pcts。分板塊看,截至2018年5月29日,風電板塊(采用中信風電指數)較年初下跌17.1%,跑輸滬深300指數10.8pcts。

2、風電行業底部反轉,重回快速增長軌道

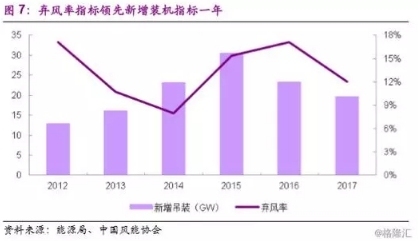

2.1、棄風率迎改善,指示行業將底部反轉

運營商在投資風電場時最核心的考量因素是風電場的投資回報率,而對投資回報率影響最大的則是棄風率。棄風率指標升高時,風電場盈利能力差,運營商投資意愿低;棄風率指標降低時,相應的運營商投資意愿強。投資意愿轉化為新增裝機所需的時間是風電場的建設周期,通常一年左右,因此棄風率的變化是新增裝機量的有效先行指標。2012-2014年棄風率持續下降,相應的2013-2015年新增裝機持續上升。2015、2016兩年棄風率上升,相應的2016、2017兩年新增裝機下降。

由于2015年補貼下調帶動大規模搶裝,2016年三北地區風電消納情況急劇惡化。2017年兩會李克強總理做政府工作報告時提到:“抓緊解決機制和技術問題,優先保障可再生能源發電上網,有效緩解棄水、棄風、棄光狀況。”國家能源局、國家電網公司也明確表態,到2020年根本解決新能源消納問題,棄風棄光率控制在5%以內。為了解決“三北”地區的電源送出問題,國家核準建設了多條特高壓線路。這些線路合計輸送功率將達到7700萬千瓦,即使每年只分配1000小時用于輸送新能源,也足以增加770億千瓦時的新能源消納,而2016年全國棄風、棄光電量合計為570億千瓦時。2017年部分特高壓線路投運后棄風、棄光情況已經出現明顯好轉,隨著在建特高壓線路陸續投運,棄風、棄光情況將持續改善,2020年完全能夠實現降至5%以內的目標。

2017年棄風率出現明顯下降,同時,2016、2017兩年的風機招標量均處于25GW以上的高位。大量的已招標項目使得投資意愿能快速落地,而棄風率的改善則促進運營商將已招標項目啟動建設。棄風率改善、招標量提升,指示2018年風電行業新增裝機將迎來大幅反轉。

2.2、增量來自紅三省解禁和分散式,確保2018年新增裝機25GW以上

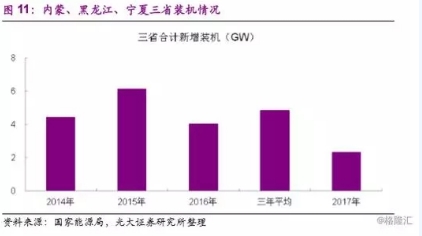

2017年2月國家能源局發布《關于2017年度風電投資監測預警結果的通知》,內蒙古、黑龍江、吉林、寧夏、甘肅、新疆等六省區被劃定為紅色預警區域,2017年不得核準建設新的風電項目,電網企業不得受理風電項目的新增并網申請(含在建、已核準和納入規劃的項目)。該六省2016年新增風電裝機容量合計高達7.2GW,占全國新增裝機容量的31%。“紅六省”市場的關閉顯著抑制風電新增裝機的增長。

2018年3月,國家能源局發布《2018年度風電投資監測預警結果的通知》。根據對各省(區、市)2017年風電開發建設和運行狀況的監測,甘肅、新疆(含兵團)、吉林列為紅色預警區域。內蒙古、黑龍江為橙色預警區域,山西北部忻州市、朔州市、大同市,陜西北部榆林市以及河北省張家口市和承德市按照橙色預警管理。其他省(區、市)和地區為綠色預警區域。2017年被列為紅色預警區域的內蒙古、黑龍江、寧夏三省解禁,將可以恢復風電項目投資建設。三省裝機只要恢復到紅色預警前的常規水平,新增裝機就至少會有3GW的同比增量。

2018年對內蒙并非常規年份,7GW能源基地項目大部分將在年內開工建設。近期,內蒙古自治區錫林郭勒盟政府公布,特高壓外送7GW風電建設項目全部獲得核準,總投資約521.70億元。基地所發電量通過錫盟—濟南特高壓交流通道和錫盟—泰州特高壓直流通道輸送至華北電網和華東電網消納。目前,7GW項目各建設單位正在辦理開工前的相關報建手續,部分項目已經啟動招標。

2017年6月,國家能源局下發《關于加快推進分散式接入風電項目建設有關要求的通知》,要求各地嚴格按照“就近接入、在配電網內消納”的原則,制定本省(區、市)“十三五”時期的分散式風電發展方案,向全社會公示。2018年4月,國家能源局印發《分散式風電項目開發建設暫行管理辦法》,鼓勵開展商業模式創新,吸引社會資本參與分散式風電項目開發,同時,鼓勵開展分散式風電電力市場化交易試點。

隨后陸續有河南、河北以及山西等省份相繼發布、公示了分散式風電“十三五”規劃,三省合計規模約7.4GW(河南2.1GW,河北4.3GW,山西1GW)。后續未發布的省份將會繼續公布分散式風電規劃,預計平均規模在1至2GW。2018年由于分散式風電剛起步,部分政策、流程尚未完全理順,預計全國分散式風電新增裝機1-2GW,后續年份有望達到3-4GW。

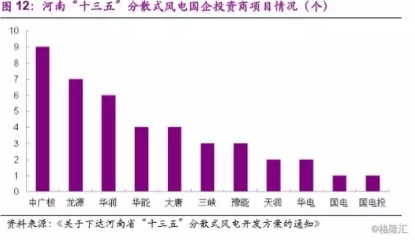

由于預期分散式風電會和分布式光伏類似,不發生棄電,從而保證投資收益的穩定,并且單個項目總投資相較集中式風電大大減少(平均約在1億元左右),各類民營資本涌入分散式風電的開發成為趨勢。以河南省公布的項目為例來看,河南省“十三五”分散式風電開發方案文件中共有124個項目,其中業主為五大四小等國有投資商的項目有42個,占比34%,合計容量79.7萬千瓦,占比38%。相比集中式風電以國有電力投資商為主導的局面,分散式風電已經顯露出民營資本活躍的跡象。

整體來看,我們預計解禁三省、尤其是有大規模能源基地的內蒙,2018年新增裝機將有5GW以上的增長,而分散式風電將貢獻1-2GW的新增裝機,2018年全國風電新增裝機將達到25-26GW,同比增長30%以上。

2.3、搶裝推動2019年新增裝機進一步提升

2019年行業裝機存在三大外部刺激因素:風電上網電價下調、預期的新疆和甘肅紅色預警解禁以及市場化交易推動分散式風電爆發。

根據能源局風電電價調整方案,2018年以前核準并納入以前年份財政補貼規模管理的陸上風電項目,若2019年底前仍未開工建設,將執行2018年標桿上網電價。從調整幅度看,2018年電價較2016年下調10%-15%,下調幅度遠超上次調整。

從核準和招標儲備來看,共計67GW的項目適用于2016年核準電價和開工要求,若在2019年底前開工建設,可享受2016年的電價,存在較強的搶裝需求。雖然能源局要求風電場在2019年底開工建設而非并網,但在棄風率持續改善、風電場盈利能力強的背景下,我們認為運營商會有比較強的動力盡快并網。對標同樣有搶裝因素的2015年30GW的新增裝機量,預計2019年集中式風電場新增裝機規模有望達到28-30GW。

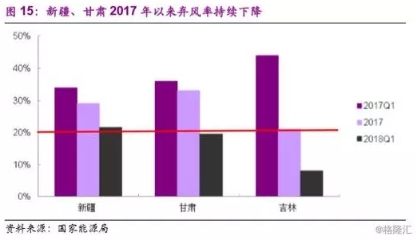

新疆、甘肅兩大傳統裝機大省有望解禁,為2019年新增裝機提供有力保障。從2018年一季度棄風率情況來看,新疆和甘肅的棄風率已改善至20%的紅線附近。考慮到一季度通常是棄風率最高的季度,可以預期新疆、甘肅全年棄風率有望降至20%以下,2019年將放開紅色預警限制,可以恢復風電建設,為2019年全國新增裝機的增長提供有力保障。

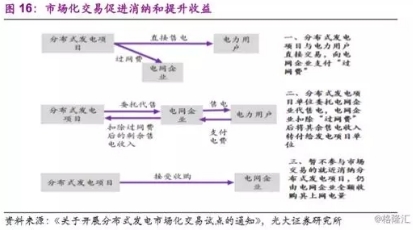

2017年底國家能源局發布《關于開展分布式發電市場化交易試點的通知》,將在2018年確定試點開展分布式發電的市場化交易。風電本身標桿上網電價普遍在0.6元/kWh以下,而工商業電力用戶電價普遍在0.9元/kWh以上,分散式風電項目直接與電力用戶交易可以容易獲得比直接賣給電網更高的收益,同時還解決了就地消納問題。市場化交易在今年試點應用后,2019年有望大范圍推廣,將有力推動分散式風電項目建設,新增裝機有望達到3GW以上。

2.4、平價上網后迎更廣闊市場空間

2017年5月,國家能源局發文組織申報風電平價上網示范項目。示范項目的上網電價按當地煤電標桿上網電價執行,相關發電量不核發綠色電力證書,相應的電網企業確保風電平價上網示范項目不限電。最終河北、黑龍江、甘肅、寧夏、新疆等五省申報共計707MW的平價上網示范項目。

我們認為能源局此次組織風電平價上網項目申報意在摸清風電的真實度電成本,分析風電補貼的下降空間,以確定未來補貼退坡直至完全退出的節奏。申報項目多為棄風率較高的區域,業主們看重示范項目“不限電”的優勢,認為發電量提升的價值高于減少的補貼。以2018年風電標桿電價為基準,風電度電補貼在0.125-0.205元/kWh之間,風電標桿電價中補貼占比為28%-36%。以新疆為例分析,若由風電標桿上網電價調整為煤電標桿上網電價,度電收入降低34%,而棄風率由目前的32%變為零意味著發電量增長47%,則最終總電費收入與之前基本持平。考慮到目前補貼發放的拖欠基本在兩年以上,平價上網的模式將使得運營企業的現金流情況大幅改善,對運營企業更為有利。

國家能源局在《能源發展戰略行動計劃(2014-2020年)》提出2020年風電實現發電側平價上網,至2018年風電補貼強度已降至平均0.15元/kWh左右的水平。我們認為伴隨著棄風率的改善、風電設備效率的提升和成本的下降以及外部政策制度的改善,風電到2020年完全能夠實現發電側平價上網的目標。平價上網后風電行業將作為能源結構中的重要組成部分,進入全新的高速發展階段。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號