![]() 新能源

新能源

![]() 新能源

新能源

向歐洲可再生能源項目提供貸款或股權融資的競爭依然激烈,這會進一步壓縮銀行的利潤率和投資者的內部收益率。未來,隨著項目補貼機制的逐漸退坡,這一趨勢將被進一步驗證,即使在最好的情況下,也僅有私人領域的電力采購交易才能保證收入。

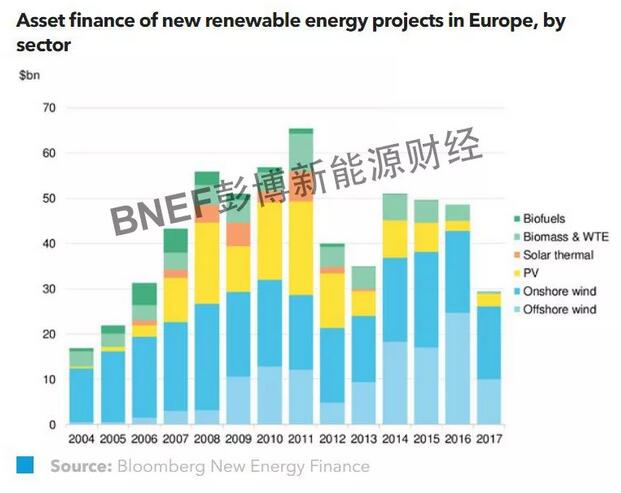

2017年,很大程度上由于海上風電市場融資活動低迷,歐洲新建可再生能源項目的資產融資規模下降39%至304億歐元。然而,銀行家預計,2018年,隨著英國差價合同拍賣及低地國家(荷蘭、比利時、盧森堡)和法國電力拍賣的中標項目逐步接近項目融資尾聲,海上風電領域的交易數量將大幅回升。

盡管利率掉期(Interest rate swap)價格有所上升,全球核心市場中陸上風電和光伏項目的總債務成本仍處于2%到3.5%之間的較低水平。陸上風電的銀行利潤率從德國的大約1%到挪威和瑞典的大約2%不等。

2017年,機構投資者對歐洲可再生能源項目的投資達到創紀錄的99億美元,高于2016年的70億美元。最近的一項創新出現在Walney項目擴張中,在本次的再融資交易中使用到了通貨膨脹保值債券(CPI-linked bonds)。

一些投資者和銀行表示,只要項目與藍籌企業買家簽訂了10年期以上的電力采購合同,他們則可以考慮為沒有補貼的項目提供融資,但債務權益比將低于一些政府定價項目。

一組數據

15個

銀行家的預測2018年無追索權的海上風電融資交易數量

156億美元

2017年,歐洲九大領軍電力企業廠的可再生能源投資總額

47億美元

2017年,歐洲投資銀行對可再生能源提供融資的規模達47億美元,較上年水平增長21%。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號